拉姆齐模型,拉姆齐模型的主要结论

本作品内容为拉姆齐模型,格式为 doc ,大小 393216 KB ,页数为 12页

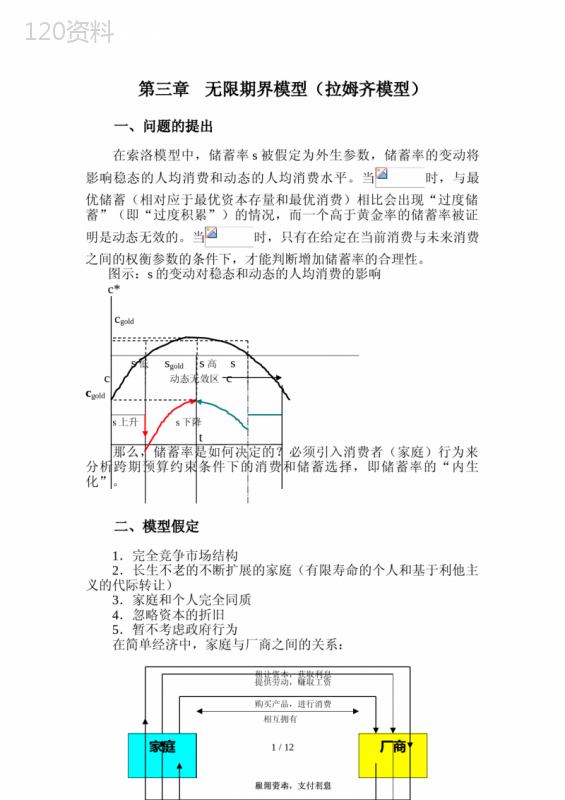

('第三章无限期界模型(拉姆齐模型)一、问题的提出在索洛模型中,储蓄率s被假定为外生参数,储蓄率的变动将影响稳态的人均消费和动态的人均消费水平。当时,与最优储蓄(相对应于最优资本存量和最优消费)相比会出现“过度储蓄”(即“过度积累”)的情况,而一个高于黄金率的储蓄率被证明是动态无效的。当时,只有在给定在当前消费与未来消费之间的权衡参数的条件下,才能判断增加储蓄率的合理性。图示:s的变动对稳态和动态的人均消费的影响ccgolds低sgolds高sc动态无效区ccgolds上升s下降t那么,储蓄率是如何决定的?必须引入消费者(家庭)行为来分析跨期预算约束条件下的消费和储蓄选择,即储蓄率的“内生化”。二、模型假定1.完全竞争市场结构2.长生不老的不断扩展的家庭(有限寿命的个人和基于利他主义的代际转让)3.家庭和个人完全同质4.忽略资本的折旧5.暂不考虑政府行为在简单经济中,家庭与厂商之间的关系:1/12家庭厂商租让资本,获取利息提供劳动,赚取工资购买产品,进行消费雇佣劳动,支付工资租用资本,支付利息相互拥有三、厂商行为沿用新古典生产函数根据欧拉定理,其中,资本的边际产品为:(真实利率)有效劳动的边际产品为:(工资率)四、家庭行为1.一些假定和符号总人口为L,以速率n增长,;家庭的个数为H,每个家庭有L/H个人;每个家庭成员在每一时点上提供1单位劳动;资本最初存量为K(0),每个家庭初始资本存量为K(0)/H。2.家庭效用函数和即期效用函数定义家庭效用函数(也称作“幸福函数”)为:其中,C(t)为每个家庭成员的消费,为即期效用函数,为贴现率(越大表明与现期消费相比远期消费的价值就越低)。注意:表示将第t期的消费的效用按照贴现到第02/12销售产品,获得利润期,即,。即期效用函数的形式为:,,该函数具有以下三个特点:(1)边际效用弹性不变,为。定义边际效用弹性。(2)跨期替代弹性不变,为1/,表示相对风险回避系数不变。【证明】下标1,2表示两期的消费,定义跨期替代弹性为:由消费者均衡条件得:代入得,其中,(边际替代率)图解:C2MRSC1可见,是射线比率的变化率,是切线斜率的变化率。令时间1趋近于2,得到瞬时弹性(常数相对风险回避系数)根据有:3/12,,则例如:一个两期的效用函数为,可以证明(思考:为什么?)。常数替代弹性意味着与C无关,因此在消费选择上没有不确定性。但决定了家庭在不同时期转换消费的愿望,越小,家庭越愿意接受消费较大的波动。(3)边际效用为正;当<1时,边际效用随C增加而增加,当>1时,边际效用随C增加而减少。(4)是为保证效用不发散(受到约束)。3.考虑有效劳动的家庭效用函数和即期效用函数考虑劳动增进型的技术进步,并定义每单位有效劳动的平均消费为c(t),有:[注意:家庭总消费C(t)L(t)/H=c(t)A(t)L(t)/H]代入即期效用函数得:再代入家庭效用函数,得:4/12其中,,(收敛条件)4.家庭的跨期预算约束家庭面临的预算约束:其一生消费的现值不能超过其初始财富加上一生的收入(利息r和工资w,均为外生变量)。定义,因此在0期投资的1单位产品在t期产生单位的产品,它说明在期间[0,t]上连续以复利计算利息的结果。为现值因子。当r不变为时,则R=t。(思考:如果r是变动的,平均r怎样表示?)家庭t期的劳动收入为w(t)A(t)L(t)/H,消费支出是C(t)L(t)/H,则家庭的跨期预算约束为:类似的,考虑劳动增进型的技术进步,并定义每单位有效劳动的平均消费为c(t)和每单位有效劳动的初始平均资本k(0),有:C(t)=A(t)c(t)K(0)=k(0)A(0)L(0)/H代入得:再考虑有效劳动的增长,,代入,并在两边消去A(0)L(0)/H,得:5.横截面条件利用家庭资本持有量的极限形式来表示预算约束(等价命题)。已知5/12,故将积分改写成为极限形式,有:定义第v期的家庭资本持有量的总和为:右式第一项表示第v期的初始资本存量的贡献(非负),第二项表示两期之间的储蓄贡献(可正可负)。整理有:代入极限形式的预算约束得:,表示家庭持有资产的现值的极限为非负。由于因此,6.家庭的最优化问题根据前面的推导已知a.家庭的最大化目标函数(幸福函数):b.跨期预算约束:(均从有效劳动的人均情况来考虑)因此可以构造拉格朗日函数:6/12求解最优的c(t)使最大,对c(t)求导数,得到一阶条件为:两边取对数得:两边再对t求导数,有:因此,这就是描述c调整路径的“欧拉方程”,它表明家庭可以在不改变一生支出的现值的情况下通过调整其消费增加一生的效用。对欧拉方程的理解:已知,C(t)=c(t)A(t)则因此,当时,>0;当时,<0;越小,C的变化率越大。(思考:为什么?)此外,欧拉方程还说明了与之间的关系与区别(思考:是怎样的关系和含义?)7/12五、稳态均衡1.k的动态学(k的微分方程)与索洛模型一样,k的稳态的条件是实际投资等于持平投资。实际投资为,持平投资为(n+g)k(没有考虑折旧)。因此,(思考:该式表明f(k)的用途是什么?)当时,根据黄金律规则,当时,c最大,c随着k的增加先增加后下降。再考虑非稳态的情况,当c超过使时的水平时,;当c低于使时的水平时,。(思考:为什么?)图示:ck2.c的动态学(c的微分方程)将代入欧拉方程,得:当=0时,再考虑非稳态的情况,当k>k时,,则8/12<0。当k

提供拉姆齐模型,拉姆齐模型的主要结论会员下载,编号:1700745984,格式为 docx,文件大小为12页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载