尽职调查工作底稿,尽职调查工作底稿保存期限

本作品内容为尽职调查工作底稿,格式为 doc ,大小 65576 KB ,页数为 3页

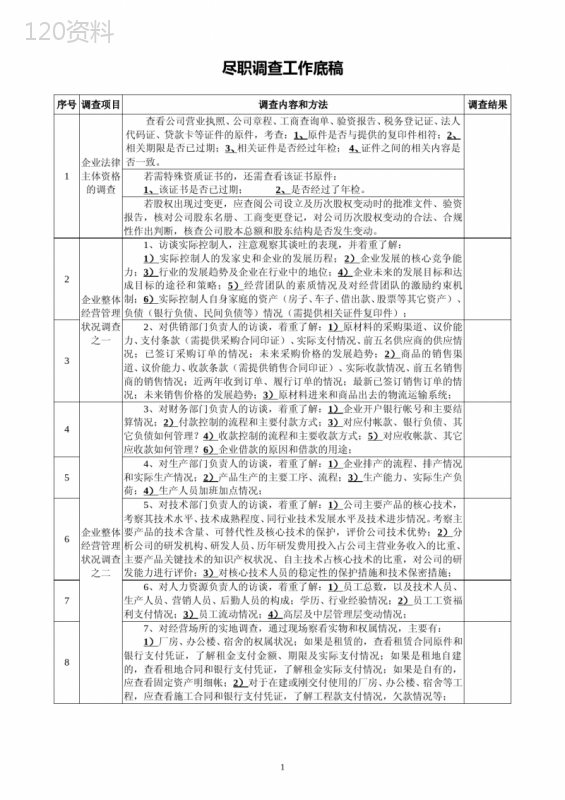

('尽职调查工作底稿序号调查项目调查内容和方法调查结果1企业法律主体资格的调查查看公司营业执照、公司章程、工商查询单、验资报告、税务登记证、法人代码证、贷款卡等证件的原件,考查:1、原件是否与提供的复印件相符;2、相关期限是否已过期;3、相关证件是否经过年检;4、证件之间的相关内容是否一致。若需特殊资质证书的,还需查看该证书原件:1、该证书是否已过期;2、是否经过了年检。若股权出现过变更,应查阅公司设立及历次股权变动时的批准文件、验资报告,核对公司股东名册、工商变更登记,对公司历次股权变动的合法、合规性作出判断,核查公司股本总额和股东结构是否发生变动。2企业整体经营管理状况调查之一1、访谈实际控制人,注意观察其谈吐的表现,并着重了解:1)实际控制人的发家史和企业的发展历程;2)企业发展的核心竞争能力;3)行业的发展趋势及企业在行业中的地位;4)企业未来的发展目标和达成目标的途径和策略;5)经营团队的素质情况及对经营团队的激励约束机制;6)实际控制人自身家庭的资产(房子、车子、借出款、股票等其它资产)、负债(银行负债、民间负债等)情况(需提供相关证件复印件);32、对供销部门负责人的访谈,着重了解:1)原材料的采购渠道、议价能力、支付条款(需提供采购合同印证)、实际支付情况、前五名供应商的供应情况;已签订采购订单的情况;未来采购价格的发展趋势;2)商品的销售渠道、议价能力、收款条款(需提供销售合同印证)、实际收款情况、前五名销售商的销售情况;近两年收到订单、履行订单的情况;最新已签订销售订单的情况;未来销售价格的发展趋势;3)原材料进来和商品出去的物流运输系统;4企业整体经营管理状况调查之二3、对财务部门负责人的访谈,着重了解:1)企业开户银行帐号和主要结算情况;2)付款控制的流程和主要付款方式;3)对应付帐款、银行负债、其它负债如何管理?4)收款控制的流程和主要收款方式;5)对应收帐款、其它应收款如何管理?6)企业借款的原因和借款的用途;54、对生产部门负责人的访谈,着重了解:1)企业排产的流程、排产情况和实际生产情况;2)产品生产的主要工序、流程;3)生产能力、实际生产负荷;4)生产人员加班加点情况;65、对技术部门负责人的访谈,着重了解:1)公司主要产品的核心技术,考察其技术水平、技术成熟程度、同行业技术发展水平及技术进步情况。考察主要产品的技术含量、可替代性及核心技术的保护,评价公司技术优势;2)分析公司的研发机构、研发人员、历年研发费用投入占公司主营业务收入的比重、主要产品关键技术的知识产权状况、自主技术占核心技术的比重,对公司的研发能力进行评价;3)对核心技术人员的稳定性的保护措施和技术保密措施;76、对人力资源负责人的访谈,着重了解:1)员工总数,以及技术人员、生产人员、营销人员、后勤人员的构成;学历、行业经验情况;2)员工工资福利支付情况;3)员工流动情况;4)高层及中层管理层变动情况;87、对经营场所的实地调查,通过现场察看实物和权属情况,主要有:1)厂房、办公楼、宿舍的权属状况;如果是租赁的,查看租赁合同原件和银行支付凭证,了解租金支付金额、期限及实际支付情况;如果是租地自建的,查看租地合同和银行支付凭证,了解租金实际支付情况;如果是自有的,应查看固定资产明细帐;2)对于在建或刚交付使用的厂房、办公楼、宿舍等工程,应查看施工合同和银行支付凭证,了解工程款支付情况,欠款情况等;19企业整体经营管理状况调查之三企业整体经营管理状况调查之三1、首先调查财务报表的真实性,方法是选择销售收入、应收帐款、存货等几个关键科目进行抽查,主要步骤:1)将财务报表与企业总帐核对;2)总帐与明细帐核对;3)从明细帐中随机选择三笔业务与原始凭证核对;对于有不相符的,迫使企业拿出真实的报表;102、重点调查核实前五名应收帐款的情况:1)应收帐款的真实性。方法是将应收帐款明细帐贷方发生额与银行收款凭证原件核对,将借款发生额与发票和发货凭证原件核对;2)了解应收帐款的回款规律和帐龄;与销售合同中的收款条件核对,分析应收帐款的质量;3)是否计提了坏帐准备;113、重点调查核实前二名其它应收款的情况:1)其它应收款的真实性。方法是将其它应收款明细帐贷方发生额与银行收款凭证原件核对,将借款发生额与银行支付凭证和有关借款协议核对;2)了解其它应收款的形成原因、帐龄、预计收回的时间,是否存在回收风险等;124、重点调查核实存货情况:1)取得公司存货明细资料,结合生产循环特点,关注原材料、在产品、产成品比例是否合理;2)通过抽取样本、实地监盘等方法判断存货的真实性和完整性;3)根据存货借方发生额计算的应交增值税额与应交增值税借方发生额核对是否相符;4)分析比较公司存货账龄,评价账龄是否合理,了解是否有账龄较长的存货,查核公司是否按规定提取存货跌价准备。135、重点调查关联方、关联交易:1)查阅公司股权结构图和组织结构图,确认公司的关联方及关联方关系;2)查验关联交易:A、定价是否公允,与市场独立第三方价格是否有较大差异,如有,应要求公司管理层说明原因;B、来自关联方的收入占公司主营业务收入的比例、向关联方采购额占公司采购总额的比例是否较高;C、对关联方的应收、应付款项余额分别占公司应收、应付款项余额的比例是否较高,关注关联方交易的真实性和关联方应收款项的可收回性;D、关联方交易产生的利润占公司利润总额的比例是否较高;E、关联方交易有无大额销售退回情况,如有,关注其对公司财务状况的影响;F、是否存在关联方关系非关联化的情况,例如,与非正常业务关系单位或个人发生的偶发性或重大交易,缺乏明显商业理由的交易,实质与形式明显不符的交易,交易价格、条件、形式等明显异常或显失公允的交易,应当考虑是否为虚构的交易、是否实质上是关联方交易、或该交易背后还有其他安排;146、重点调查核实应付帐款的支付:1)前五名应付帐款的明细帐的借方发生额与银行支付凭证核对;2)应付帐款的付款期限与采购合同约定的付款期限核对,考查企业付款的信用,是否存在久拖不付的现象;157、调查核实其他应付款、长期应付款,将其明细帐与借款协议核对,了解何时需要支付?168、查阅企业贷款卡记录,并与企业应付票据、短期借款、长期借款的明细帐核对,并了解企业的对外担保情况;179、重点调查核实销售收入与销售成本:1)抽查三个月的销售收入,将销售收入与银行对帐单贷方发生额和应收帐款增加额核对是否相符;2)根据销售收入计算的应交增值税与对应的应交增值税科目贷方发生额核对是否相符;3)抽查相应的三个月的销售成本,将销售成本与存货贷方发生额核对,将存货贷方发生额与发货单核对;18企业整体经营管理状况调查之三10、对财务报表中科目余额变动大或异常变动的科目,要抽取原始凭证进行详细调查核实191、多元化投资调查:调查其是否拟或正在进行与主业不相关联的重大投资事项,分析其是否会对主业资金使用会产生影响;对投资额超过其净资产50%的项目,要分析投资风险程度;202、组织体制稳定性调查:调查其是否拟或正在进行合资、重组、承包兼并、破产、收购、股份化等改制情况,防止借资产重组之机使债权悬空;2213、调查公司是否存在重大诉讼、仲裁及未决诉讼、仲裁情况。1)询问公司的法定代表人,咨询公司律师或法律顾问,查阅公司的重大合同、董事会会议记录,取得公司律师或法律顾问对业已存在的或有事项的确认证据,分析公司的法律费用,判断公司是否存在上述事项并揭示其法律风险。2)与董事长、总经理及持股50%以上的股东交谈,取得其书面陈述,咨询公司法律顾问或律师的意见,调查其是否存在违反行政、民事或刑事法律法规的情形及诉讼情况,分析对公司所产生的影响并揭示法律风险。条件具备的地方,可上法院网查询诉讼情况。22融资用途合理性的调查与实际控制人和财务部门负责人访谈,详细了解融资需求并分析其合理性:1)企业为什么借款?2)企业需要借多少款?3)具体的用途是什么?4)期限多长?23还款来源可靠性的调查评价与实际控制人和财务部门负责人访谈,详细了解还款的现金流安排:1)调查并确认融资到期时的现金流入量;2)调查并确认融资到期时的现金流出量;3)计算并确认融资到期时的现金净额。详见附表24反担保措施可控性调查客户经理与评估师一起对抵(质)押物情况进行现场调查:1)调查抵(质)押物的所有权权属;2)到抵(质)押物的存放地察看抵(质)押物的现状;3)了解抵(质)押物的市场价格及变现能力。3',)

提供尽职调查工作底稿,尽职调查工作底稿保存期限会员下载,编号:1700804612,格式为 docx,文件大小为3页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载