第三方电子支付中备付金的法律风险辨析

本作品内容为第三方电子支付中备付金的法律风险辨析,格式为 doc ,大小 17920 KB ,页数为 3页

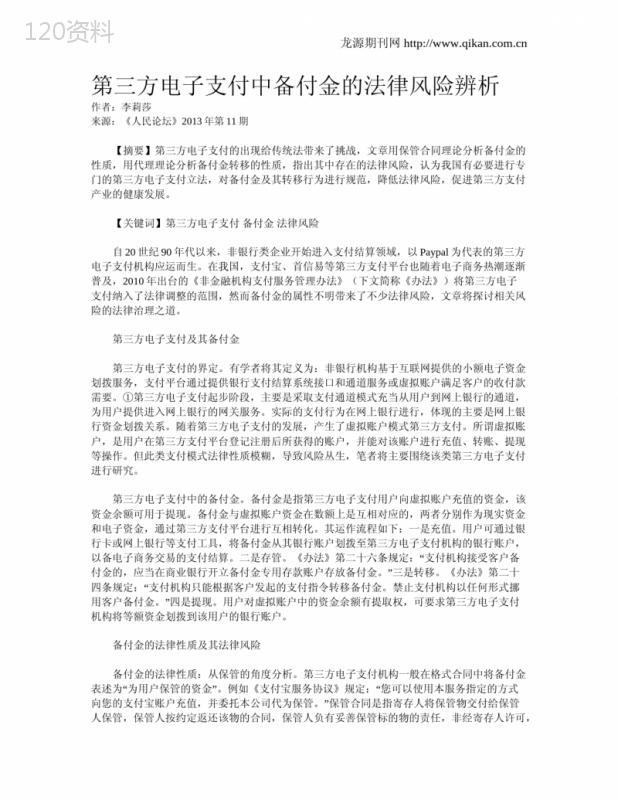

('龙源期刊网http://www.qikan.com.cn第三方电子支付中备付金的法律风险辨析作者:李莉莎来源:《人民论坛》2013年第11期【摘要】第三方电子支付的出现给传统法带来了挑战,文章用保管合同理论分析备付金的性质,用代理理论分析备付金转移的性质,指出其中存在的法律风险,认为我国有必要进行专门的第三方电子支付立法,对备付金及其转移行为进行规范,降低法律风险,促进第三方支付产业的健康发展。【关键词】第三方电子支付备付金法律风险自20世纪90年代以来,非银行类企业开始进入支付结算领域,以Paypal为代表的第三方电子支付机构应运而生。在我国,支付宝、首信易等第三方支付平台也随着电子商务热潮逐渐普及,2010年出台的《非金融机构支付服务管理办法》(下文简称《办法》)将第三方电子支付纳入了法律调整的范围,然而备付金的属性不明带来了不少法律风险,文章将探讨相关风险的法律治理之道。第三方电子支付及其备付金第三方电子支付的界定。有学者将其定义为:非银行机构基于互联网提供的小额电子资金划拨服务,支付平台通过提供银行支付结算系统接口和通道服务或虚拟账户满足客户的收付款需要。①第三方电子支付起步阶段,主要是采取支付通道模式充当从用户到网上银行的通道,为用户提供进入网上银行的网关服务。实际的支付行为在网上银行进行,体现的主要是网上银行资金划拨关系。随着第三方电子支付的发展,产生了虚拟账户模式第三方支付。所谓虚拟账户,是用户在第三方支付平台登记注册后所获得的账户,并能对该账户进行充值、转账、提现等操作。但此类支付模式法律性质模糊,导致风险丛生,笔者将主要围绕该类第三方电子支付进行研究。第三方电子支付中的备付金。备付金是指第三方电子支付用户向虚拟账户充值的资金,该资金余额可用于提现。备付金与虚拟账户资金在数额上是互相对应的,两者分别作为现实资金和电子资金,通过第三方支付平台进行互相转化。其运作流程如下:一是充值。用户可通过银行卡或网上银行等支付工具,将备付金从其银行账户划拨至第三方电子支付机构的银行账户,“以备电子商务交易的支付结算。二是存管。《办法》第二十六条规定:支付机构接受客户备”付金的,应当在商业银行开立备付金专用存款账户存放备付金。三是转移。《办法》第二十“四条规定:支付机构只能根据客户发起的支付指令转移备付金。禁止支付机构以任何形式挪”用客户备付金。四是提现。用户对虚拟账户中的资金余额有提取权,可要求第三方电子支付机构将等额资金划拨到该用户的银行账户。备付金的法律性质及其法律风险备付金的法律性质:从保管的角度分析。第三方电子支付机构一般在格式合同中将备付金“”“表述为为用户保管的资金。例如《支付宝服务协议》规定:您可以使用本服务指定的方式”向您的支付宝账户充值,并委托本公司代为保管。保管合同是指寄存人将保管物交付给保管人保管,保管人按约定返还该物的合同,保管人负有妥善保管标的物的责任,非经寄存人许可,龙源期刊网http://www.qikan.com.cn不得使用保管物;保管事务完成,保管人要将保管物及其所产生的孳息全部返还给寄存人。②《合同法》第三百七十八条规定,保管人保管货币的,可以返还相同种类、数量的货币;保管其他可替代物的,可以按照约定返还相同种类、品质、数量的物品。该类保管合同称为消费保管合同,大陆法系一般称为消费寄托。第三方电子支付机构收取备付金,在以下方面具有消费保管合同的特性:第一,在标的物上,备付金是货币,在提现时第三方电子支付机构只需要返还相同数量的货币;第二,在保管人的义务方面,第三方电子支付机构负有妥善保管的责任,须将用户备付金寄托在存管银行,且不得挪用该资金;第三,在寄存人的权利方面,第三方支付的用户有权随时申请提现。备付金作为保管物的法律风险。首先,第三方电子支付机构对备付金的权利界限不清。消费保管合同理论认为,保管人享有对保管物的所有权,可对所保管的标的物进行使用使用、收益、处分。但《办法》规定支付机构对备付金不享有所有权,备付金须存放在银行专户,且受有关存管银行的监督。其次,第三方电子支付机构作为保管人的法律责任过轻。传统保管理论中保管人只承担过失责任,而《办法》并未就备付金的安全风险规定民事法律责任。最后,备付金利息的处理存在立法空白。按照保管合同的一般原理,保管人负有孳息的返还义务。但从第三方电子支付的操作层面看,由虚拟账户持有人来享有利息收入并不现实,其计算和分配成本甚至超过利息收入总额。③《支付宝服务协议》也排除了客户对于资金利息的请求权。备付金转移的法律性质及其法律风险备付金转移的法律性质:从代理的角度分析。《办法》对支付服务的定义是:非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务。该定义只明确了第三方“”“”电子支付机构的中介性以及服务提供者的身份,没有对支付行为进行法律定性。以支付宝“”为例,在《支付宝服务协议》将其支付服务界定为代收代付,一方面作为付款人的代理人,代其进行付款;另一方面作为收款人的代理人,代其进行收款。我国法律并未禁止双方代理行为,国内学界一般认为此种代理只要尊重双方当事人意思即为有效,大陆法系国家往往允许在债务履行的情形下进行双方代理。笔者认为,备付金转移中,第三方电子支付机构的双方代理行为,应属有效。“”备付金转移的代理说所存在的法律风险。一方面,代理说与第三方支付抗辩切断的现实相悖。按照代理理论,基础关系与给付关系相牵连,付款人(买方)因基础交易合同产生的对收款人(卖方)的抗辩均可对抗支付机构(卖方的代理人)。但在实践中,第三方电子支付服务协议普遍规定,向支付机构发出的支付指令不可撤销或撤回,从而切断了付款人对支付机构“”的抗辩。另一方面,担保交易突破了单纯的代理关系。第三方电子支付机构可根据付款人的指令,不直接将付款人的资金转移到收款人的账户,而是先暂存在第三方支付平台,待付款人确认收货后,资金才发生转移。然而,第三方支付平台只是将其所收取的付款人的资金返还给“”对方,无权向收款人追偿。因此所谓的担保交易并不具备法律上的信用担保性质,也不是单纯的代理,性质的含混滋生了一定法律风险,如资金暂存在第三方支付平台时的风险分配不明确;又如涉及退款时,付款人可以指示第三方电子支付机构将资金返还到其他账户,可能产生洗钱问题。第三方电子支付中备付金风险的法律解决第三方电子支付专门立法的必要性。目前,我国对第三方电子支付的专门立法主要体现在《办法》,但它主要从央行金融监管的层面进行规制,在平等的民事领域仍存在诸多立法空白。龙源期刊网http://www.qikan.com.cn第三方电子支付中,备付金并非普通的保管合同标的物,备付金的转移与一般代理关系不相符,“与信用担保又存在差别。既然在传统法中无法进行准确定位,我国应通过新型立法确立第三”方电子支付关系,该类法律关系所涉及的当事人主要包括付款人、收款人、第三方电子支付机构和备付金的存管银行,备付金就是该类法律关系的标的物,而备付金的转移就是该类法律关系的主要内容。备付金风险的法律解决要点。要恰当定位备付金,须注意以下几个方面:其一,目前《办法》虽然排除了第三方电子支付机构对备付金的使用权,但相关规定应进一步细化,增强其可操作性;其二,应规定第三方电子支付机构对备付金承担严格责任,避免支付机构通过格式合同逃避己方维护资金安全的义务。其三,对备付金孳息,在扣除合理成本后,应以有效的方式回馈给第三方支付用户,例如建立用户风险基金,用以应对支付不能或其他系统风险,保护全体用户的利益。对备付金转移行为的规制,应着重于以下方面:其一,须明确资金暂存于第三方支付平台时,所有资金风险由第三方电子支付机构承担。其二,须明确付款人的支付指令原则上不具有可撤销性,但允许例外的存在,可考虑引进美国的冷却期制度,赋予付款人(买方)在一定时期内的合同解除权,并可以此对第三方电子支付机构进行抗辩。其三,建立备付金回转制度,“”遵循从哪里来,回哪里去的原则,资金只能回转至原付款人的账户。“【作者单位:广东商学院法学院;本文系教育部人文社会科学研究青年基金项目第三方”电子支付法律问题研究部分研究成果,项目编号:10YJC820060】【注释】①“”阿拉木斯,蒋睿:第三方网上支付平台的法律风险,《电子商务》,2007年第2期,第34页。②张俊浩:《民法学原理》(下册),北京:中国政法大学出版社,2000年,第836~837页。③“—”张春燕:第三方支付平台沉淀资金及利息之法律权属初探以支付宝为样本,《河北法学》,2011年,第11期。责编/韩露(实习)',)

提供第三方电子支付中备付金的法律风险辨析会员下载,编号:1700769145,格式为 docx,文件大小为3页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载