最新中国光大银行授信调查审查报告-(模版)资料

本作品内容为最新中国光大银行授信调查审查报告-(模版)资料,格式为 docx ,大小 47142 KB ,页数为 19页

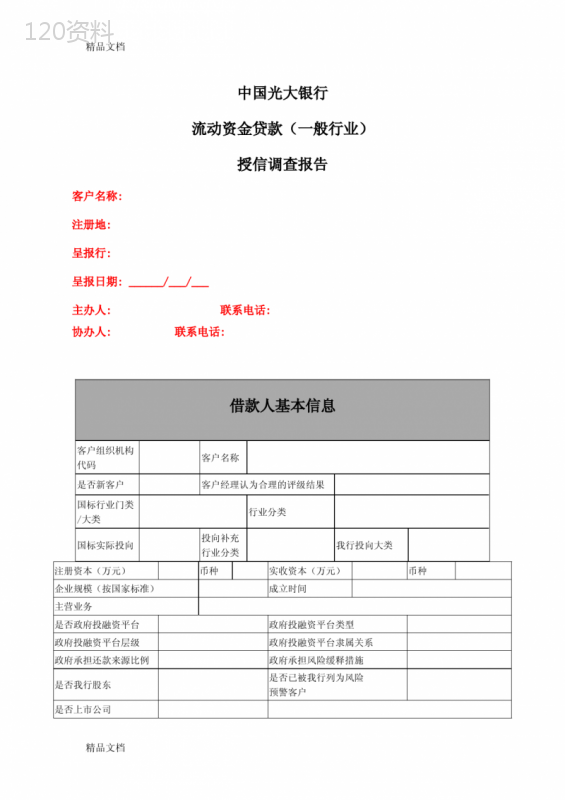

('精品文档中国光大银行流动资金贷款(一般行业)授信调查报告客户名称:注册地:呈报行:呈报日期:______/___/___主办人:联系电话:协办人:联系电话:借款人基本信息客户组织机构代码客户名称是否新客户客户经理认为合理的评级结果国标行业门类/大类行业分类国标实际投向投向补充行业分类我行投向大类注册资本(万元)币种实收资本(万元)币种企业规模(按国家标准)成立时间主营业务是否政府投融资平台政府投融资平台类型政府投融资平台层级政府投融资平台隶属关系政府承担还款来源比例政府承担风险缓释措施是否我行股东是否已被我行列为风险预警客户是否上市公司精品文档精品文档借款人集团客户信息借款人的前三大股东币种:出资人名称组织机构代码出资方式出资金额(万元)占比(%)出资时间借款人的股权投资情况(合并报表范围之内)币种:被投资企业名称组织机构代码投资金额(万元)持股比例(%)投资收益(万元)前一年前两年前三年借款人的其他集团客户信息集团关系企业名称组织机构代码与借款人关系借款人组织架构关系授信方案及历史授信信息借款人的集团客户在我行授信情况企业名称授信品种币种批复金额合同金额(万元)合同余额(万元)转让余额(万元)五级分类批复到期日精品文档精品文档合计借款人现有授信授信方式授信品种币种批复金额(万元)合同金额(万元)合同余额(万元)转让余额(万元)保证金比例%最近到期日担保方式五级分类合计授信敞口(万元)借款人本次授信申请授信方式授信品种币种金额(万元)保证金比例%期限(月)利/费率担保方式及内容授信敞口(万元)贷款用途:授信用途应具体明确,且授信品种应与授信用途和付款方式相对应。如果本次申请一类集团客户总额度,并且能够细分,则在此列出各成员公司的额度分配表。如果是成员公司领用一类集团客户总额度,则在此说明一类集团客户总额度的批复以及已用和可用额度。贸易融资业务方案:提款及还款方式:提款与还款方式应该与客户的资金需求匹配,明确一次或多次提款,一次或多次还款,以及提款与还款的大致时间。精品文档精品文档银企合作关系币种:(折)人民币单位:万元基本帐户开户行帐号其他主要开户行名称帐号我行开户时间帐号与我行建立信贷关系日期借款人近一年存款记录当前存款余额日均余额其中定期活期目前存款中用于保证金的余额用于质押的余额借款人近一年中间业务情况中间业务种类金额收入合计借款人在我行的对外担保情况被担保企业币种担保合同金额担保合同余额担保方式合同到期日五级分类合计借款人在他行未结清授信情况行名品种授信额度余额起始日到期日担保方式五级分类合计借款人在他行的对外担保情况行名被担保企业币种担保金额担保到期日主债权五级分类合计精品文档精品文档第一还款来源分析借款人经营情况分析借款人经营情况总体描述通过以下5个方面对借款申请人经营情况进行描述:1、行业的背景、企业规模、历史沿革、主营业务及在债券市场和股票市场的融资能力;2、所处发展阶段和行业地位,产品的特性以及主要产品在总销售收入和毛利的占比情况;3、以前年度主要业绩;4、生产设备、技术水平的先进性分析;5、企业竞争能力分析A.主要竞争对手的市场份额、竞争优势等;B.本企业的核心竞争优势,并与主要竞争对手相比较;C.对于一般规模企业,可能无法提供具体竞争对手、市场排名等信息,则应着重分析该借款申请人的经营特色和在该行业中的核心竞争力。重大事项描述借款申请人已经或将要发生的重大事项,及其对企业资金、效益以及竞争力等方面的影响。重大事项包括重大重组改制、重大建设项目、重大或有项目或对外担保责任风险、重大法律诉讼、重大事故与赔偿等。供应渠道分析前三名供应商(按金额大小排名)金额(万元)占全部采购比率%12精品文档精品文档3供应商总体评价从供货质量价格、供货稳定性、付款条件等方面对供应商进行描述。销售渠道分析前三名销售商(按金额大小排名)金额(万元)占全部销售比率%123销售商总体评价从销售价格、稳定性、付款条件等方面对销售商进行描述。第一还款来源分析借款人管理能力分析职务姓名年龄身份证号码加入公司时间相关行业从业年限担当该职务年限持有本公司股份情况管理能力分析通过以下五个方面进行描述1、高级管理层的经验,如领导能力、专业水平、管理经验、开拓创新能力;2、高级管理层过往诚信状况及经营业绩;3、在其他企业的兼职情况;4、管理层稳定性、近期有无重大人事变动等;5、企业文化、奖惩制度、革新创新的奖励、薪酬制度等。精品文档精品文档对管理机构,制度的简短文字描述通过以下三方面进行描述1、内部控制制度:描述企业是否有完整的内部控制的组织架构和规章制度(包括法律法规、监察、内部审计等);2、公司治理结构:描述企业是否有全面的治理结构的架构,包括股东大会、董事会、监事会、总裁、相关办公室和相关委员会。3、公司是否有成文的未来战略规划。若有,简单描述。第一还款来源分析借款人财务分析(1)-财务简表资产负债简表结构和对比损益表结构和对比现金流第一还款来源分析借款人财务分析(2)-财务指标精品文档精品文档(三)财务分析-主要资产质量(3)币种:人民币单位:万(1)应收帐款分析(2)存货分析(3)固定资产分析(4)无形资产分析(5)对外担保和或有负债分析资产抵、质押情况资产抵押、质押情况应调查企业以往贷款时将哪些资产做了抵押或质押,这些资产的帐面价值和评估价值是多少,包括货币资金、存货、固定资产、无形资产其他异常资产情况对其他数额较大、存在风险或不能正常运营的资产情况进行说明,如法律手续不全、停产或半停产、设备严重老化、涉及重组的资产等等第一还款来源分析精品文档精品文档借款人总体评价借款人的客户经理模型评级客户经理认为合理的借款人评级结果借款人财务分析总结根据企业的财务结构、财务指标和主要资产质量,客户经理主要从以下几个方面进行总结:1、企业规模的分析;2、盈利能力和营运能力分析;3、流动性分析;4、资本结构分析和长期偿债能力分析;5、现金流分析;6、发展趋势分析;7、资产质量分析;8、企业信用等级评定是否合理,不合理的原因;通过以上分析,分析判断目前财务状况好坏。(具体可参见《授信调查报告财务分析说明书》)。借款人总体评价主要从以上三方面综合评述客户经营情况和还款能力,阐述你对该企业的总体印象如何(是否具有还款能力、还款来源是什么?对未来发展前景的预测),识别该企业的风险点。1、行业政策因素、行业竞争和发展前景;2、借款申请人的经营情况、管理层的管理能力和还款意愿;3、借款申请人的财务状况。第二还款来源分析精品文档精品文档保证人基本信息保证人组织机构代码保证人名称是否我行客户行业分类客户经理认为合理的评级结果与借款人关系是否互保互保金额(万元)注册资本(万元)币种实收资本(万元)币种企业规模(按国家标准)成立时间主营业务是否我行股东是否已被我行列为风险预警客户是否合格风险缓释工具是否上市公司保证人的前三大股东币种:人民币编号出资人名称组织机构代码出资方式出资金额(万元)占比(%)出资时间123保证人的股权投资情况(合并报表范围之内)币种:人民币编号被投资企业名称组织机构代码投资金额(万元)持股比例(%)保证人在我行授信情况精品文档精品文档授信方式授信品种币种批复金额(万元)合同金额(万元)合同余额(万元)转让余额(万元)保证金比例%最近到期日担保方式五级分类合计授信敞口(万元)保证人在他行未结清授信情况币种:行名品种授信额度余额起始日到期日担保方式五级分类合计保证人在我行的对外担保情况被担保企业币种担保合同金额担保合同余额担保方式合同到期日五级分类合计保证人在他行的对外担保情况行名被担保企业币种担保金额担保到期日主债权五级分类合计第二还款来源分析保证人经营,管理能力分析职务姓名年龄身份证号码加入公司时间相关行业从业年限担任该职务年限持有本公司股份情况精品文档精品文档保证人管理能力描述应从以下6个方面描述;1、领导能力、专业水平、管理经验、开拓创新能力、在其他企业的兼职情况等;2、高级管理层过往诚信状况及经营业绩;3、管理层稳定性、近期有无重大人事变动等;4、高管人员的管理风格;5、企业治理结构;6、内部控制制度。保证人经营情况总体描述通过以下5个方面对借款申请人经营情况进行描述:1、保证人的成立时间、背景、隶属关系、历史沿革等进行描述;行业的背景、企业规模;2、所处发展阶段和行业地位,产品的特性以及主要产品在总销售收入和毛利的占比情况;3、以前年度主要业绩;4、生产设备、技术水平的先进性分析;5、企业竞争能力分析A.主要竞争对手的市场份额、竞争优势等;B.本企业的核心竞争优势,并与主要竞争对手相比较;C.对于一般规模企业,可能无法提供具体竞争对手、市场排名等信息,则应着重分析该借款申请人的经营特色和在该行业中的核心竞争力。重大事项对保证人可能发生的重大事项,及其对企业资金、效益以及竞争力等方面的影响进行分析与预测。重大事项包括重大重组改制、重大建设项目、重大或有项目或对外担保责任风险、重大法律诉讼、重大事故与赔偿等。精品文档精品文档第二还款来源分析保证人财务分析(1)-财务简表资产负债简表结构和对比损益表结构和对比现金流第二还款来源分析保证人财务分析(2)-财务指标(三)财务分析-主要资产质量(3)币种:人民币单位:万(1)应收帐款分析精品文档精品文档(2)存货分析(3)固定资产分析(4)无形资产分析(5)对外担保和或有负债分析资产抵、质押情况资产抵押、质押情况应调查企业以往贷款时将哪些资产做了抵押或质押,这些资产的帐面价值和评估价值是多少,包括货币资金、存货、固定资产、无形资产其他异常资产情况对其他数额较大、存在风险或不能正常运营的资产情况进行说明,如法律手续不全、停产或半停产、设备严重老化、涉及重组的资产等等第二还款来源分析保证人总体评价保证人评级模型结果客户经理认为合理的评级结果精品文档精品文档保证人财务分析总结通过以下各方面,分析判断目前财务状况好坏.(可参见《授信调查报告财务分析说明书》)1、企业规模的分析;2、盈利能力和营运能力分析;3、流动性分析;4、资本结构分析和长期偿债能力分析;5、现金流分析;6、发展趋势分析;7、资产质量分析;8、企业信用等级评定是否合理,不合理的原因;保证人总体评价从保证人的经营情况、管理能力、及代偿能力判断第二还款来源的风险点,能否在第一还款来源违约的情况下及时偿还我行贷款。结论债项评级结果一般债项评级结果专业贷款评级结果项目融资产生收入的房地产-房地产开发贷款产生收入的房地产-经营性物业精品文档精品文档抵押主办客户经理意见对借款申请人的行业情况、产品市场情况、经营情况、管理能力、财务状况、与我行合作情况、担保能力等全面分析总结,并得出如下结论:1、列出本次授信的优势和劣势;2、对本次授信的风险是否可控以及效益与风险能否平衡作出明确的判断;3、就相关风险隐患,提出具体的防范措施。合规性认定表查看:综合以上分析,同意按照以下方式给予授信额度类型授信方式授信额度(万元)授信期限(月)授信品种币种金额(万元)保证金比例期限(月)利/费率是否循环贷款性质本次授信敞口(万元)授信总敞口(万元)担保方式及内容授信风险分类预计损失金额(万元)风险分类调整说明授信前需落实条件或其它授信要求:除授信前需落实条件或其它授信要求之外,品种之间的串用规则,集团成员公司的额度分配方案也在此说明。协办客户经理意见是否同意主办客户经理意见精品文档精品文档客户经理对真实性负责,无重大遗漏主办人:日期:协办人:日期:中国光大银行授信审查报告申请人、保证人评级概况经办机构客户名称借款人是否预警客户借款人是否风险警示客户借款人评级模型结果审查人员认为合理的借款人评级结果审查人员对借款人评级的主观意见审查人员对于借款人未评级或评级结果在BBB(含)以下的原因保证人(1)名称保证人是否预警客户保证人是否风险警示客户保证人评级模型结果审查人员认为合理的保证人评级结果审查人员对保证人评级的主观意见审查人员对于保证人未评级或评级结果在BBB(含)以下的原因审查员分析及评价合规性审查表查看合规性审查授信沿革及授信用途精品文档精品文档行业分析申请人经营管理情况申请人财务情况担保分析还款来源分析对调查报告的评价授信的总体评价调查报告评分结果债项评级结果一般债项评级结果精品文档精品文档专业贷款评级结果项目融资产生收入的房地产-房地产开发贷款产生收入的房地产-经营性物业抵押综合以上分析,同意按照以下方式给予授信额度类型授信方式是否政策例外授信额度(万元)期限(月)授信品种币种金额(万元)保证金比例期限(月)利/费率是否循环串用说明贷款性质本次授信敞口(万元)授信总敞口(万元)风险分类预计损失金额(万元)风险分类调整说明担保方式及内容授信前需落实条件根据我行信用审查工作的有关规章制度,本人承诺对本《授信审查报告》负责。信贷审查员:日期:精品文档',)

提供最新中国光大银行授信调查审查报告-(模版)资料会员下载,编号:1700768457,格式为 docx,文件大小为19页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载