大额直存款骗局的解析,大额存款引资骗局

本作品内容为大额直存款骗局的解析,格式为 docx ,大小 23127 KB ,页数为 10页

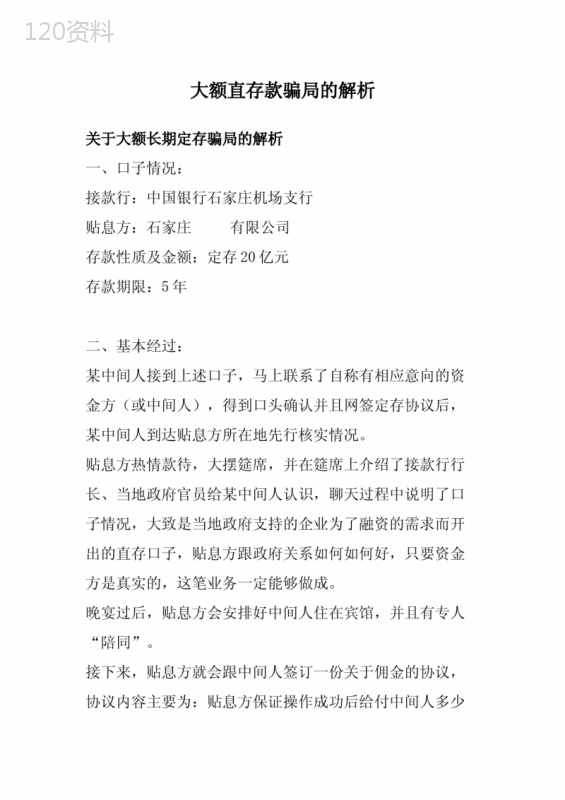

('大额直存款骗局的解析关于大额长期定存骗局的解析一、口子情况:接款行:中国银行石家庄机场支行贴息方:石家庄有限公司存款性质及金额:定存20亿元存款期限:5年二、基本经过:某中间人接到上述口子,马上联系了自称有相应意向的资金方(或中间人),得到口头确认并且网签定存协议后,某中间人到达贴息方所在地先行核实情况。贴息方热情款待,大摆筵席,并在筵席上介绍了接款行行长、当地政府官员给某中间人认识,聊天过程中说明了口子情况,大致是当地政府支持的企业为了融资的需求而开出的直存口子,贴息方跟政府关系如何如何好,只要资金方是真实的,这笔业务一定能够做成。晚宴过后,贴息方会安排好中间人住在宾馆,并且有专人“陪同”。接下来,贴息方就会跟中间人签订一份关于佣金的协议,协议内容主要为:贴息方保证操作成功后给付中间人多少佣金,同时中间人承诺为贴息方引资。然后,贴息方就会不断地要求中间人催促资金方过来,而且,每天都有专人“陪同”中间人进出,并且告知中间人说:“咱们协议都签了,你可别骗我,如果没有真实资金方的话,你这可是诈骗啊,你说个时间吧,资金方如果在这个时间内没有过来,或者过来后没有存款能力,你就别想离开这里。就算你跑掉了,局也会把你抓回来的。”约定的时间到了,资金方没有出现,或者出现的仍然是中间人,贴息方就会把中间人控制起来,问中间人:“你是骗我是吧?始终没有资金方,你这是诈骗,我们可是签了协议的,白纸黑字,你还按了手印的,你说怎么办吧?”中间人这个时候任何的解释都没有用,最后,贴息方说:“这样吧,我也不想为难你,你在我这里的吃住都是我安排的,你这是诈骗,你得赔偿我的损失XXX万元。”如果中间人拿不出来,会被进一步威胁恐吓拘禁甚至殴打,然后签下一份赔偿书,只能打电话叫人送钱过来了事。三、解析:这是一起典型的利用大额长期定存业务作为幌子的诈骗案件。是在原始传销基础上结合了直存业务的操作模式而形成的一种新型诈骗,目前主要集中在北方地区(尤其是汉中、太原、西安、石家庄、沧州、沈阳等地)。1、金额大(动辄几十亿甚至几百亿),期限长(3~5年)。这样的条件下,真正有能力做得到的资金方在全国范围内能有几个,那贴息方为什么还要设定这样的需求呢?原因在于:是不可能有资金方愿意过来做这笔业务的!即使有资金方具备这个实力,但是,涉及这么大金额的长期存款,这些有实力的资金方是不可能跟一个名不见经传的小公司(甚至是假公司)来做这样的一笔业务。也就是说,中间人叫不来资金方,存款流程顶多到开户这个环节就终止,这一点贴息方是十分清楚的,贴息方绝不会奢望有真正的资金方会来,他们的目的是,只要有中间人相信,只要有中间人过来就行。因为很多中间人连基本的金融常识可能都不具备,也从来没有想过自己能不能找得到能够拿出几十上百亿存上几年的资方(有可能除了在电视报纸网络上之外,普通人一辈子连见都见不到这样的资金方),这种中间人看到的只是做成了自己能够赚多少多少的问题。有的中间人可能理智一点,想得多一些,这种中间人会想,既然有这样的机会,就去试试吧,做得成就可以大赚一笔一辈子也不用想事了,做不成也没关系,大不了当做一次旅游就是了。其实,他们潜意识当中还是选择了相信,可怕的是,他们没有想到,自己正在走入贴息方设置好了的圈套之中,他们以为贴息方会好说好散,以为可以“大不了就不做,走就是了”。而实际情况是,你过来容易,想走就很难了。2、贴息企业是得到当地政府支持的,并且在接风晚宴上会介绍这个行长那个官员给你认识。之所以要搞一个大的阵仗的目的,是要告诉中间人,贴息方是很有实力的,在当地很有影响的(潜台词就是“我的地盘我做主,出了事你找谁都没用”)等等。这种做法对于很多中间人是很有震慑力的,豪华气派的酒店、大大的餐桌、丰盛的菜肴美酒,在座的“贴息方”和“官员们”都很有气场,这些都会加深中间人的一种想法----贴息方确实是有实力的!而且,中间人还会想,自己还没见过资金方,现在对贴息方的信任已经多过了对资金方的信任,原本核实口子的任务现在根本没法开口,因为中间人自己心虚,哪里敢跟贴息方提出要看贴息账户,要看企业资料,要去企业实地考察,要看银行授信,要去银行的行长办公室坐坐等(即使你提出来了,贴息方已经想好了应对的方法,比如给你看个贴息水单,比如给你一套资料,但是,一般是不可能带你去行长办公室参观的)。3、与中间人签一份协议,主要是关于贴息方保证操作成功后给付中间人多少佣金,同时中间人承诺为贴息方引资。这么做的目的主要是使后续对于中间人的追责合法化,加重中间人的心理压力,使中间人容易就范,同时也可以促使中间人抓紧时间拉来其他中间人或者所谓“资方”。4、安排中间人的机票、食宿。俗话说:吃人的嘴软,拿人的手短。机票食宿都是我贴息方安排的,都没要你中间人出钱,这就表明了我贴息方的“诚意”,同时也加重了后续向中间人追责的砝码,即使来了也没用,因为我贴息方确实付出了,是你中间人一直在骗我啊。(准确地说,应该是中间人一直在被动地骗,因为中间人根本就没有把握能否叫来真实资金方,加上招待晚宴时看到了贴息方的“实力”就更加心虚了,绝大多数人碍于面子不敢说实话,只得硬着头皮撑下去,结果越拖到后来“责任”就越大)。5、当贴息方认为时机成熟的时候,就会摊牌了。什么叫时机成熟?很简单,你可以计算一下贴息方在你身上的花费(包括机票、食宿,注意,几千款的招待晚宴可不是按人头来分的,而是要把总数分摊到每个中间人头上的),一般来说,两三天后,费用到了3000左右,时机就成熟了。这个时候,贴息方就会问中间人了:你到底有没有资方?叫过来的怎么还是是中间人,你要骗我到什么时候?你看怎么办吧?最终,贴息方会提出解决方案:你吃我的喝我的,跟我签了协议又做不到,你搞诈骗,算了,你赔我10万我就不追究你了(应该还会加上一句:10万对我不算什么,这是面子问题)。如果中间人拿不出,那么,就先写一个欠条吧。不写?你的肉体就要受到伤害了,也别想住宾馆了,直接去黑屋子吧。欠条写好,就打电话吧,最终买单的只能是你最亲的亲戚朋友了。“赔偿款”到位后,贴息方可能还会给你一句话:兄弟,做人要厚道啊!四、总结:这种骗局的操作手法类似于原始的传销:先把人弄过来,然后加以控制,然后再弄人或者弄钱。中间人在贴息方(设局者)眼中只是“肉鸡”而已,先养你,养个几天养肥额就连本带利都要收回来的。五、防范:1、要理智。每个人的能力都是有限的,一定要正视自己的身份和位置,对于超大金额超长期高贴息的直存口子,除非你真的认识资金方并且有十足的把握说服他存款(可能吗?),否则,这种口子即使真实,也绝对跟你没有半毛钱关系,不要痴心妄想!因为祸起贪念!不要忘记自己姓什么,你能做到哪些事情,哪些事情做不到,你要有清醒的认识。在资金方没有落实之前,即使人家给你定机票也不要轻易地过去(除非你在当地有很熟悉的人脉,有把握处理最坏的情况)。2、要有分析能力。首先,对于口子方而言,这么大笔金额的直存,如果真实,就意味着贴息方能拿到相应的贷款,那么,贴息方是什么企业做什么业务会需要这么大笔贷款?这种业务的回报能不能超过他承诺的贴息?贴息方的公司实力能否支付贴息?以上述案例中的企业来看,他说是政府支持的项目需要融资,那么,是什么项目?贴息款从何而来?项目的相关资料?这些问题不光是要听贴息方说,不光是要看贴息方提供的资料,还需要从其他渠道去了解核实。另外,贴息方既然说是政府支持的项目,为什么还要通过直存的方式来融资?政府招商引资是很正常的,但是,政府拿出这么大一笔贴息款来帮助企业的事情,是闻所未闻的。而且,直存只是银行放款的条件罢了,前提是贴息方已经拿到银行授信,符合贷款条件了。那么,这里就有两个问题:一是贴息方能否拿出银行授信?没有哪个只凭银行的口头承诺就先不先付出这么大一笔贴息款吧?二是既然已经取得银行授信,政府有可能来帮助贴息方来贴息吗?符合情理的应该是政府在用款企业和银行之间做一些斡旋工作而已。其实,贴息方说政府贴息(或者银行贴息),是告诉中间人,你要相信我,你也不要查我的贴息账户,政府(或者银行)你还信不过你信谁呢?这样增加了贴息方的砝码,贴息方将自己摆在了一个优势地位。其次,对于资金方而言,有哪个资金方会愿意做这种大额长期定存业务?他的企业还要不要运转了?几年之内能够保证企业不会出现资金短缺的情况吗?资金方谁敢做这个主?所以,对于这种口子,只能说是只有所谓的“贴息方”,而不可能有资金方的。不要相信你上手跟你说他手里有资金方愿意做这种口子,他说这种话等于放了一个屁,本来只是熏着你而已,如果你当真了,你就可能因为他的这个“屁”而付出代价。直存款骗局之真实案例:湖南岳阳3349万(2011-10-2210:01:43)转载▼标签:张政钦长沙宋体分理处直存款骗局财经分类:融投资“也怪我当时贪图高息,但你说钱存到银行里都不保险,还有什么地方是保险的?”在湖南长沙做生意的刘梦后悔莫及。2005年11月,当时朋友介绍他存到中国农业银行湖南岳阳分行德胜分理处(以下简称“农行分理处”)的550万元,在他存款后没几天就被人取走,至今无法追回。后来他才知道,有此遭遇的不止他一个人,有的损失达上千万元。他们分别将农行分理处告上法庭,没想到案子一拖5年多,至今无果。2011年10月18日,被骗储户之一王梦飞告农行分理处的案子开庭,刘梦也从长沙赶来旁听。其他储户的案子将陆续开庭。钱存到指定的银行,马上就能拿到高额利息2005年11月,刘梦经人介绍认识了在中国银行长沙某支行工作的易伟。易伟跟他说,岳阳农业银行的一个朋友年底前有存款指标完不成,让他帮着揽一些储户,可以付高额利息日息千分之四,只需要存一个月,过了年就可以拿。面对这么高额的回报,钱存到银行又是零风险,刘梦心动了。不久后,他便从长沙赶往岳阳,到了易伟所说的农行分理处,并且“他告诉我说到右手最里面的柜台办理”。开户后,刘梦将多年的积蓄转入新开的账户中。他做梦也没想到,他前脚把钱存进去,后脚就有人把钱取走了。取钱的人叫张政钦,是岳阳几家公司的负责人。2005年9月,张政钦经朋友介绍与易伟认识,称自己企业资金流动紧张,急需融资还贷和盘活生产经营,希望易伟帮他融资。经双方协商约定,易伟同意并负责从长沙市筹集资金,要求张政钦支付日利率千分之五的高额利息,按照约定将资金存入张政钦指定的银行,在张政钦规定的时间内,存款人不到银行查询和支取,存款人开户时不设密码,开户后向张政钦提供存折户主身份证复印件和存折账号及户名等信息。资金一到账,张政钦应立即向易伟支付规定期限内的利息,然后由张政钦自己想办法支取使用存入银行的资金。几天后,刘梦确实拿到数十万元的利息,不禁心中一阵激动。实际上,此时他已经掉入一个无底洞。同时掉下去的还有王梦飞、刘翌、张贲阳、孙兰霞(现名孙铭含)及长沙一方科技投资有限公司等储户,涉及资金共3349万元。在储户们将款项存入银行后,张政钦即按照日息千分之五的标准支付了首期利息共260万元给易伟,易伟按照千分之四支付给另一中介人210万元,中介人再将利息转付给各储户。银行工作人员配合,无须存折身份证便轻易支取上千万元刘梦怎么也想不通,按照银行相关规定,5万元以上的大额取款就必须本人带存折和身份证方能支取,自己的钱存到银行,存折和身份证一直在自己手中,怎么会被人轻易取走呢?农行分理处的业务员张玲将这个不可能变成了可能。张政钦在与易伟达成协议后,便找到张玲,称自己的朋友借给其一笔资金,但要汇入银行,希望张玲在无存折的情况下凭储户身份证复印件和账号,帮忙取出这些钱。张玲答应帮忙,于是,上述人员存款都被指定到“右手最里面的柜台”,办理业务的正是张玲。在储户把钱存入银行后的当日或次日,张政钦自己或指使司机曹其来到农行分理处,将储户姓名、账号、金额等信息写在纸条上,连同储户身份证复印件夹在一个旧存折内递给张玲,张玲则通过手工输入储户信息的方法,违规为张政钦办理取款。实际上,此时张政钦的几家公司都已是负债累累。到2005年8月,其几家公司尚欠金融机构贷款1亿多元。2005年11月至2006年年初,在张玲的协助下,张政钦以高息为诱惑,“融到”资金3349万元。这些钱,张政钦多数用来归还其欠债。他用这种“拆东墙补西墙”的方法不断借钱,最后终于无力归还。2009年9月22日,张政钦被湖南省岳阳市中级人民法院以集资诈骗罪最判处有期徒刑15年,罚款30万元。张玲犯集资诈骗罪和挪用公款罪,被判处有期徒刑8年,罚金5万元。宣判后,二人提出上诉。2009年11月26日,湖南省高级人民法院驳回上诉,维持原判。庭审争议:储户的钱到底该谁来还两名诈骗者被判刑,但储户们的数千万元该向谁要?他们纷纷将农行分理处告上法庭,要求支付其存款及利息。然而,诉讼一波三折,就在案子要有眉目时被中止,一直到今年才陆续开庭。以孙兰霞的案子为例,经岳阳市中级人民法院审理后认定,孙兰霞在农行分理处先后存入550万元并取得了农行分理处开具的活期储蓄存折,该存单在形式上是真实合法的。但这笔资金实际上被张政钦取走,因此本案并非一般存单纠纷,而是以存单为表现形式的借贷纠纷案件。根据《最高人民法院关于审理存单纠纷案件的若干规定》,“以存单为表现形式的借贷,属于违法借贷,出资人、金融机构与用资人因参与违法借贷均应承担相应的民事责任”,岳阳法院认为,孙兰霞收取的100万元高额利差应冲抵本金,判决农行分理处偿还孙兰霞本金450万元及利息11200元。一审判决后,农行分理处上诉至湖南省高级人民法院。湖南高院认为一审判决认定事实清楚,适用法律正确,驳回农行分理处上诉,维持原判。此时,孙兰霞以为自己的钱终于可以拿回来了,没想到农行分理处又提出再审,湖南高院又裁定将本案发回岳阳中院重审。岳阳中院以张政钦涉嫌经济犯罪刑事案件尚未审结为由中止诉讼。这一中止就是近两年。储户们不明白,刑事案件早在2009年11月就已经终审,为何到2011年此案却一直迟迟不能恢复审理?直到今年9月,这一系列案件才又重新开庭。在10月18日的法庭上,双方就案件定性发生激烈争执。农行分理处一方认为,这些储户们与张政钦合谋进行非法借贷,形成地下钱庄,获取高额利息,却将风险转嫁给银行。储户们存钱是假,借钱是真,在这个过程中,银行是受害人。而张玲虽然在操作上有违规之处,却是按照借贷双方的意见行事,因为张政钦在取款前向张玲出示了他与易伟的协议,所以可以认为储户们指定了用款人。储户方认为,易伟与张政钦的协议,储户们从来没有看到过,也不能代表储户的意见。实际上,储户们将钱存到银行,在取款前已经丧失了对存款的支配权。农行分理处方面也承认储户的存折是真实的,也从未否认其存折的合法性,“既然是真实、合法的存折,为什么不能收到法律的保护?”对于农行分理处认为“储户与张政钦合谋进行非法借贷,却将风险转嫁给银行”的说法,储户们认为不符合事实,其目的是推卸和转嫁责任,“储户们想获取高息不假,但其把钱存到具有高度信用的银行,无疑是希望在没有风险的情况下获取高息,哪想到存在银行的钱也会不安全,如果没有银行工作人员的违规操作,储户存在银行的钱是根本不会被非法转出的。”法庭表示,将待系列案件全部开庭审理后,共同商议,作出判决。',)

提供大额直存款骗局的解析,大额存款引资骗局会员下载,编号:1700739984,格式为 docx,文件大小为10页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载