房开公司各个阶段涉及的印花税问题

本作品内容为房开公司各个阶段涉及的印花税问题,格式为 docx ,大小 14011 KB ,页数为 6页

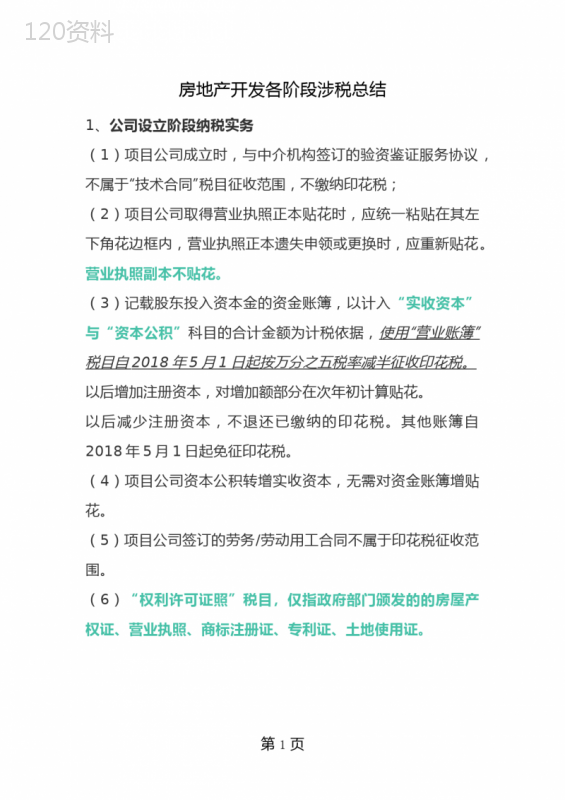

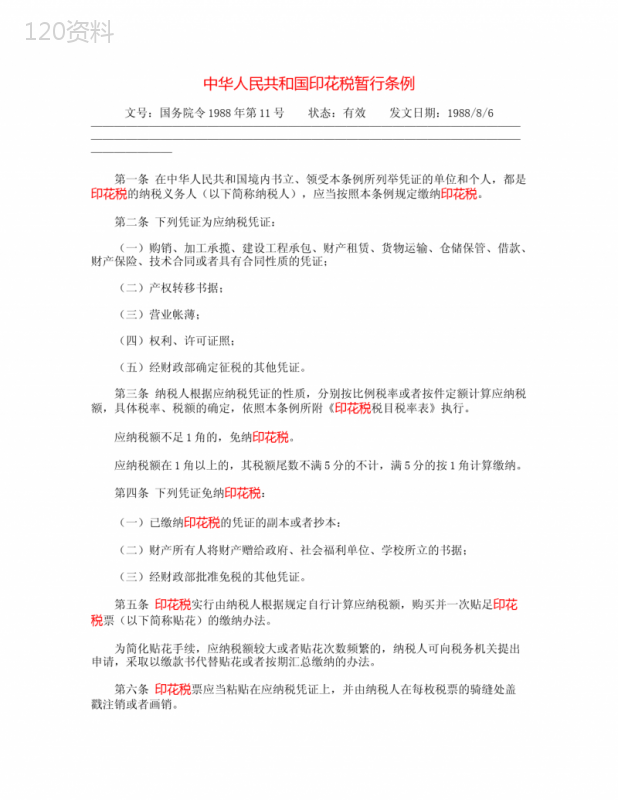

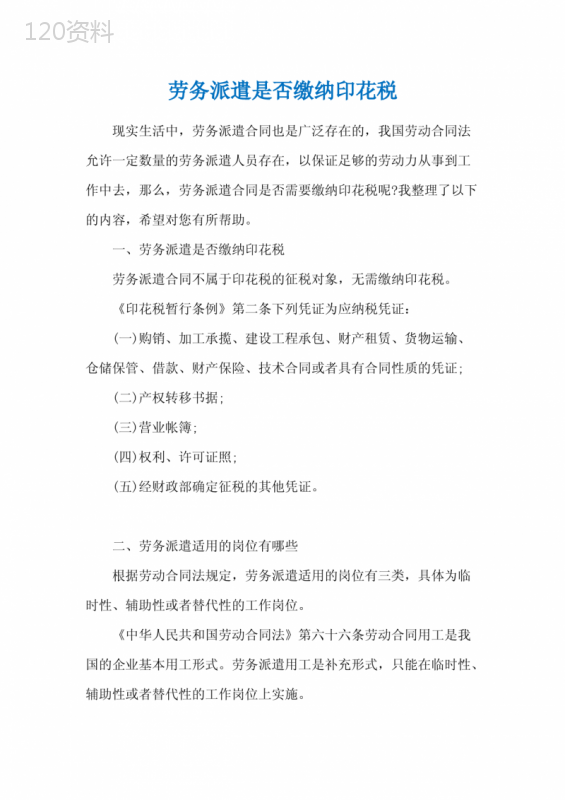

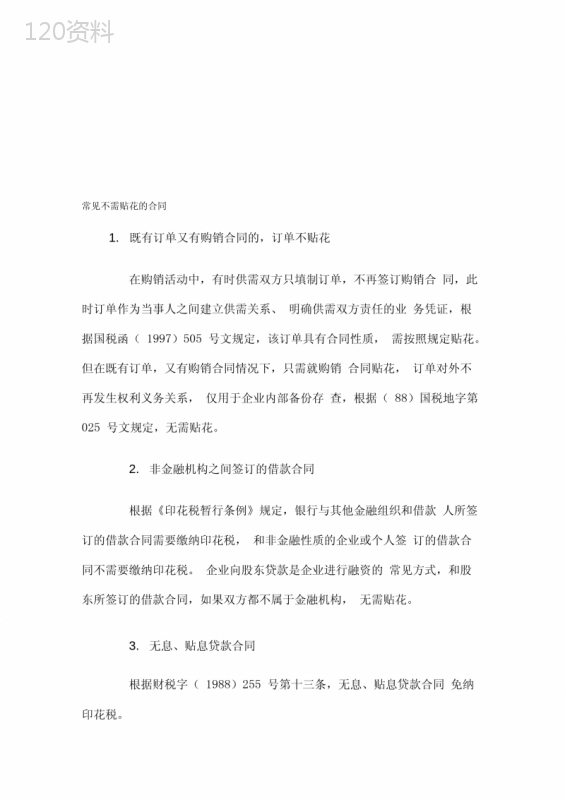

('房地产开发各阶段涉税总结1、公司设立阶段纳税实务(1)项目公司成立时,与中介机构签订的验资鉴证服务协议,不属于“技术合同”税目征收范围,不缴纳印花税;(2)项目公司取得营业执照正本贴花时,应统一粘贴在其左下角花边框内,营业执照正本遗失申领或更换时,应重新贴花。营业执照副本不贴花。(3)记载股东投入资本金的资金账簿,以计入“实收资本”与“资本公积”科目的合计金额为计税依据,使用“营业账簿”税目自2018年5月1日起按万分之五税率减半征收印花税。以后增加注册资本,对增加额部分在次年初计算贴花。以后减少注册资本,不退还已缴纳的印花税。其他账簿自2018年5月1日起免征印花税。(4)项目公司资本公积转增实收资本,无需对资金账簿增贴花。(5)项目公司签订的劳务/劳动用工合同不属于印花税征收范围。(6)“权利许可证照”税目,仅指政府部门颁发的的房屋产权证、营业执照、商标注册证、专利证、土地使用证。第1页项目公司其他各类证照均不贴花,具体包括但不限于银行开户许可证、项目开发资质证书、消防许可证等证照。项目公司签订的商标权许可使用合同,不属于印花税征税范围。2拿地环节印花税(1)项目公司通过招拍挂方式签订国有土地出让合同,按“产权转移书据”税目缴纳印花税,取得土地使用证时,按“权利许可证照”税目每证贴花5元。项目公司与其他单位或者个人签订土地使用权转让合同,参照土地出让合同缴纳印花税。(2)项目公司通过接受投资方式拥有土地,依“营业账簿”税目自2018年5月1日起按万分之五税率减半征收印花税,股权投资合作协议无需贴花。取得土地使用证时按件贴花5元。(3)项目公司通过“收购股权”方式拥有土地,按“产权转移书据”税目,按股权转让合同成交价格的万分之五贴花。(4)通过“兼并分立”方式拥有土地,项目公司新启用资金账簿记载的资金。\uf0b7凡原已贴花的部分可不再贴花\uf0b7未贴花的部分及以后新增加的资金按规定贴花\uf0b7原拥有土地企业存续的,土地使用证不更换,不贴花\uf0b7原拥有土地企业注销的,土地使用证更换,贴花5元3融资环节纳税实务第2页(1)项目公司与金融机构签订的借款合同,按“借款合同”万分之零点五贴花。项目公司若因无力偿还借款而将抵押的不动产转移给贷款方,按“产权转移书据”贴花。(2)项目公司与金融机构签订的流动资金周转性借款合同,按合同规定的最高借款限额计税。合同签订以后,只要在限额内随借随还,不再签新合同的,不另行贴花。(3)项目公司之间、项目公司与个人之间签订的借款合同不贴花。(4)项目公司与信托公司签订的借款合同,按“借款合同”税目贴花,项目公司与私募基金签订的借款合同,不贴花。(5)保理合同不属于印花税应税列举范畴,不需要缴纳印花税。(6)项目公司签订的融资租赁合同,应按照其所载明的租金总额依照“借款合同”税目征收印花税。4施工环节纳税实务(1)项目公司签订的测绘合同,适用“加工承揽合同”税目,按测绘费用的万分之五贴花。(2)项目公司与勘探设计院签订的勘探、设计合同及境外设计公司签订的设计合同,适用“建筑工程勘探设计合同”税目,按万分之五贴花,境外设计费项目公司无扣缴印花税法定义务。第3页(3)项目公司与检测机构签订的合同,是以常规手段进行标准化测试不属于技术服务合同,不缴纳印花税。如工程监理、环境监测、消防检测等。(4)项目公司与建筑公司签订的建筑、安装、装饰、其他工程合同,适用“建筑安装工程承包合同”税目,按万分之三贴花。(5)若购销合同单独列明增值税的,以不含税购销金额作为印花税计税基数。(6)项目公司与供电公司签订的供电协议,不缴纳印花税。(7)电梯维修合同,按“加工承揽合同”缴纳印花税。(8)因工程内容变更签订的补充协议,若不涉及合同金额无需缴纳印花税,若涉及增加合同金额,则仅针对增加部分缴纳印花税。工程竣工结算后增减的结算金额,不再补缴或退还印花税。(9)应税合同签约主体发生变更,应重新申报缴纳印花税。(10)项目公司与中介机构签订的工程造价咨询服务合同,不征收印花税。5销售环节纳税实务(1)项目公司签订的媒体广告、户外广告与印刷合同,适用“加工承揽合同”税目,按万分之五贴花。(2)项目公司与其他公司签订的租赁合同,适用“租赁合同”税目,按千分之一贴花。项目公司与个人签订住房租赁合同,第4页个人暂免缴纳印花税。租金贴花金额小于1角免贴花,大于1角小于1元按1元贴花。(3)项目公司与业务签订的商品房预售/销售合同,适用“产权转移书据”税目,按万分之五税率贴花,因面积差异项目公司补收楼款或退款,不需要再补交或退还印花税。如发生业务退房,项目公司不能申请退还印花税,也不能抵扣其他销售合同产生的印花税。(4)个人销售或购买住房暂免征收印花税,但取得房屋产权证时按“权利许可证照”税目缴纳印花税。【一】印花税是行为税,合同一旦签订,不管执行没执行,均需按规定申报印花税,合同提前终止印花税不能申请退税。如客户退房,不可抵减其他正常合同应申报缴纳的印花税。【二】未列入印花税列举范围的凭证不征收印花税,比如常见的以下合同不需缴纳印花税:(1)项目公司与非金融机构或个人之间签订的借款合同;(2)电网与项目公司签订的用电合同;(3)委托代理合同(如委托房屋鉴定合同、房屋代销合同、设计代理合同等);第5页(4)物业管理服务合同;(5)股权投资合作协议,股权转让框架协议;(6)会计、审计、税务、资产评估合同及法律顾问合同等(如审计业务约定书、税务鉴证业务约定书);(7)培训合同;(8)工程监理合同;(9)供应商承诺书,年度采购框架协议;(10)保安服务合同;(11)日常清洁绿化合同;(12)建筑工程招标合同,工程造价咨询合同。【三】技术合同包含技术开发、技术转让、技术咨询、技术服务合同,房地产项目公司通常不存在按“技术合同”税目缴纳印花税。第6页',)

提供房开公司各个阶段涉及的印花税问题会员下载,编号:1700807077,格式为 docx,文件大小为6页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载