06-注册会计师执业责任保险条款

本作品内容为06-注册会计师执业责任保险条款,格式为 doc ,大小 73216 KB ,页数为 4页

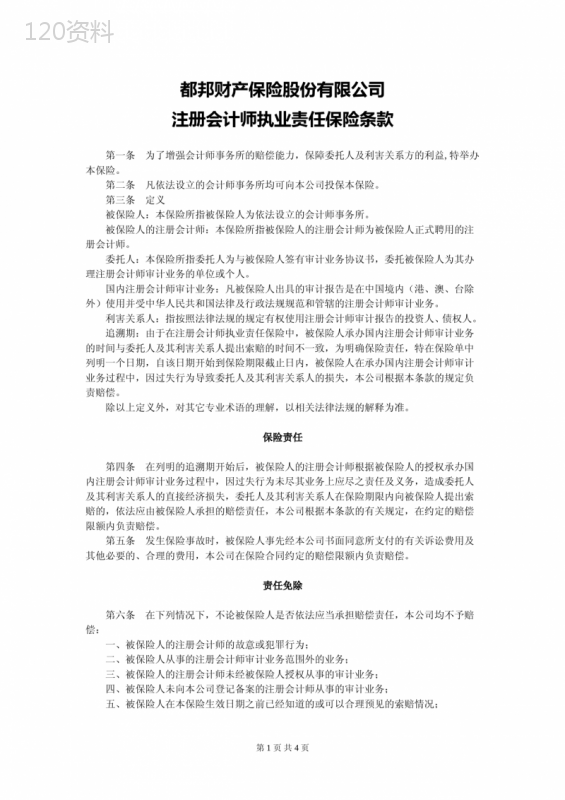

('都邦财产保险股份有限公司注册会计师执业责任保险条款第一条为了增强会计师事务所的赔偿能力,保障委托人及利害关系方的利益,特举办本保险。第二条凡依法设立的会计师事务所均可向本公司投保本保险。第三条定义被保险人:本保险所指被保险人为依法设立的会计师事务所。被保险人的注册会计师:本保险所指被保险人的注册会计师为被保险人正式聘用的注册会计师。委托人:本保险所指委托人为与被保险人签有审计业务协议书,委托被保险人为其办理注册会计师审计业务的单位或个人。国内注册会计师审计业务:凡被保险人出具的审计报告是在中国境内(港、澳、台除外)使用并受中华人民共和国法律及行政法规规范和管辖的注册会计师审计业务。利害关系人:指按照法律法规的规定有权使用注册会计师审计报告的投资人、债权人。追溯期:由于在注册会计师执业责任保险中,被保险人承办国内注册会计师审计业务的时间与委托人及其利害关系人提出索赔的时间不一致,为明确保险责任,特在保险单中列明一个日期,自该日期开始到保险期限截止日内,被保险人在承办国内注册会计师审计业务过程中,因过失行为导致委托人及其利害关系人的损失,本公司根据本条款的规定负责赔偿。除以上定义外,对其它专业术语的理解,以相关法律法规的解释为准。保险责任第四条在列明的追溯期开始后,被保险人的注册会计师根据被保险人的授权承办国内注册会计师审计业务过程中,因过失行为未尽其业务上应尽之责任及义务,造成委托人及其利害关系人的直接经济损失,委托人及其利害关系人在保险期限内向被保险人提出索赔的,依法应由被保险人承担的赔偿责任,本公司根据本条款的有关规定,在约定的赔偿限额内负责赔偿。第五条发生保险事故时,被保险人事先经本公司书面同意所支付的有关诉讼费用及其他必要的、合理的费用,本公司在保险合同约定的赔偿限额内负责赔偿。责任免除第六条在下列情况下,不论被保险人是否依法应当承担赔偿责任,本公司均不予赔偿:一、被保险人的注册会计师的故意或犯罪行为;二、被保险人从事的注册会计师审计业务范围外的业务;三、被保险人的注册会计师未经被保险人授权从事的审计业务;四、被保险人未向本公司登记备案的注册会计师从事的审计业务;五、被保险人在本保险生效日期之前已经知道的或可以合理预见的索赔情况;第1页共4页六、在保险单规定的追溯期之前被保险人已经与委托人签订委托合同,或实际已经进行的审计业务;七、战争、军事行动、核辐射;八、保险期限结束后委托人及其利害关系人向被保险人提出的任何索赔;九、计算机2000年问题引起的一切损失;十、被保险人对外担保产生的连带责任;十一、政府行为引起的一切损失;十二、一切罚没款;十三、其他不属于本条款第四条规定的保险责任范围内的损失。第七条本保险规定的应由被保险人自行负担的免赔额,本公司不负责赔偿。赔偿处理第八条被保险人在接到委托人及其利害关系人的索赔请求或知道可能引起索赔的信息时,应及时通知本公司,并按本公司的要求提供索赔文件或材料。如果被保险人在知道或应当知道可能引起索赔或损失的信息后,两年之内不向保险公司提出索赔,则视为自愿放弃权益。第九条被保险人索赔时,应向本公司提供下列文件或材料:一、保险单正本;二、引起索赔的注册会计师的《中国注册会计师证书》及聘用合同;三、被保险人的《执业许可证》副本及有关文件;四、被保险人与委托人签订的与索赔有关的审计业务委托合同;五、索赔申请书;六、本公司要求提供的验资报告、审计报告、诉讼文件等其他资料。第十条对每次保险事故引起的赔偿金额,首先由被保险人和本公司协商确定,协商达不成协议的,以国家仲裁机关裁决或法院判决的应由被保险人偿付的金额为限,但在任何情况下,均不得超过本保险单列明的每次事故赔偿限额。并且,在保险合同有效期内,本公司总的赔偿金额不得超过本保险单列明的累计赔偿限额。第十一条对诉讼费用及其他必要的、合理的费用的赔偿金额,在每次事故赔偿限额以外另行计算,但此项费用每次事故的赔偿金额最高不超过保险合同规定的每次事故诉讼费用赔偿限额,此项费用总的赔偿金额最高不超过保险合同规定的累计诉讼费用赔偿限额。第十二条当被保险人依法应付的一次事故的赔偿责任超过保险合同规定的每次事故赔偿限额时,本公司按每次事故赔偿限额与被保险人应付的赔偿责任的比例赔付诉讼费用,但最高不超过每次事故诉讼费用赔偿限额。第十三条发生任何本保险项下的索赔时,未经本公司书面同意,被保险人或其代表对索赔方不得做出任何承诺、出价、付款、约定或赔偿。在必要时,本公司有权以被保险人的名义接办对任何诉讼的抗辩或索赔的处理。第十四条发生保险事故时,如存在重复保险的情况,本公司仅负按比例分摊赔偿的责任。第十五条被保险人的保险费计算基础为会计师事务所年业务收入总额。年业务收入总额根据投保前12个月收入总额确定,如被保险人提供的年业务收入低于其投保前12个月业务收入总额的,当发生保险事故时,本公司将按比例赔偿;如被保险人在投保时其成立时间不足12个月,年业务收入总额由双方协商约定,当发生保险事故时,如被保险人开业第2页共4页已达12个月且头12个月业务收入总额已超过约定的年业务收入总额,本公司将按发生保险事故当时的约定年业务收入总额与实际已发生的头12个月业务收入总额进行比例赔偿。投保人和被保险人义务第十六条投保时,被保险人应向本公司如实告知与其业务有关的情况。第十七条被保险人应在投保时将其正式聘用的注册会计师名单及聘用证明提交本公司。第十八条在保险期限内,被保险人的注册会计师人员发生变动时应及时通知本公司办理有关批改手续。第十九条投保人应当按保险合同约定交付保险费。第二十条被保险人应当遵守国家有关规定,尽职尽责地维护委托人的合法权益。第二十一条本公司有权对被保险人的经营风险状况进行风险评估,对本公司提出的合理建议,被保险人应认真付诸实施。第二十二条被保险人接到索赔人的索赔申请或获得可能引起索赔的相关信息时,应及时通知本公司。第二十三条投保人或被保险人如不履行本条款第十六条至第二十二条规定的义务,本公司有权拒绝赔偿,或者自书面通知之日起终止保险合同。其它事项第二十四条中华人民共和国法律对该保险项下的所有争议有排他管辖权。第二十五条被保险人与本公司发生争议不能达成协议时,可选择仲裁或诉讼解决争议。如选择仲裁方式,应依据《中华人民共和国仲裁法》达成仲裁协议;如选择诉讼方式,可依法向人民法院提起诉讼。第3页共4页注册会计师执业责任保险费率表一、费率表年业务收入总额累计赔偿限额100万200万300万400万500万600万800万1000万0~50万(含50万,下同)固定保费32003900540066507550———费率0.58%0.87%1.19%1.50%1.73%———50万~300万固定保费3300405055506900780095501165016950费率0.56%0.84%1.16%1.45%1.68%1.85%1.97%2.03%300万~500万固定保费420052507650930010800125501495020250费率0.53%0.80%1.09%1.37%1.58%1.75%1.86%1.92%500万~1000万固定保费57007750111501380015800180502095026750费率0.50%0.75%1.02%1.28%1.48%1.64%1.74%1.79%1000万~2000万固定保费1070015750211502680030800350503795043750费率0.45%0.67%0.92%1.15%1.33%1.47%1.57%1.62%2000万以上固定保费287004175057150728008280093050101950109750费率0.36%0.54%0.74%0.92%1.07%1.18%1.25%1.29%二、基本保费基本保费=固定保费+年业务收入总额×费率其中:年业务收入总额是指本承保年度实际业务收入额,承保时该金额参考承保前12个月的业务收入额预期确定,本承保年度结束后,再根据实际业务收入额调整保费,多退少补。三、赔偿限额(一)每次事故赔偿限额=年累计赔偿限额×50%;(二)年累计诉讼费用赔偿限额=年累计赔偿限额×10%;(三)每次事故诉讼费用赔偿限额=年累计诉讼费用赔偿限额×50%;(四)年累计赔偿限额超过费率表中可选择的年累计赔偿限额时,逐单核定。四、每单最低保费:5000元。五、首年投保若有追溯期,需按追溯期内的业务量加费。六、投保会计师事务所承接业务若包含有对上市公司进行会计审计的部分,则保费加收20%。第4页共4页',)

提供06-注册会计师执业责任保险条款会员下载,编号:1700769780,格式为 docx,文件大小为4页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载