公司股权分配方案,公司股权分配方案范本

本作品内容为公司股权分配方案,格式为 doc ,大小 27176 KB ,页数为 5页

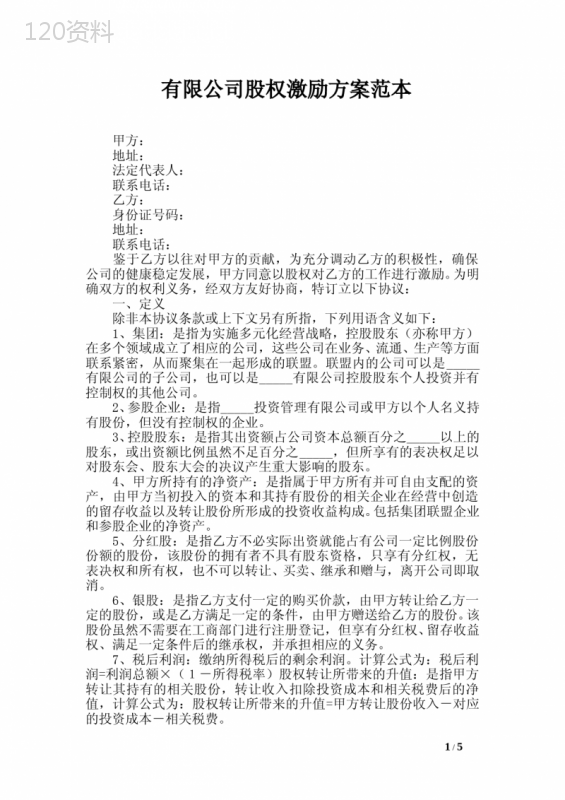

('有限公司股权激励方案范本甲方:地址:法定代表人:联系电话:乙方:身份证号码:地址:联系电话:鉴于乙方以往对甲方的贡献,为充分调动乙方的积极性,确保公司的健康稳定发展,甲方同意以股权对乙方的工作进行激励。为明确双方的权利义务,经双方友好协商,特订立以下协议:一、定义除非本协议条款或上下文另有所指,下列用语含义如下:1、集团:是指为实施多元化经营战略,控股股东(亦称甲方)在多个领域成立了相应的公司,这些公司在业务、流通、生产等方面联系紧密,从而聚集在一起形成的联盟。联盟内的公司可以是_____有限公司的子公司,也可以是_____有限公司控股股东个人投资并有控制权的其他公司。2、参股企业:是指_____投资管理有限公司或甲方以个人名义持有股份,但没有控制权的企业。3、控股股东:是指其出资额占公司资本总额百分之_____以上的股东,或出资额比例虽然不足百分之_____,但所享有的表决权足以对股东会、股东大会的决议产生重大影响的股东。4、甲方所持有的净资产:是指属于甲方所有并可自由支配的资产,由甲方当初投入的资本和其持有股份的相关企业在经营中创造的留存收益以及转让股份所形成的投资收益构成。包括集团联盟企业和参股企业的净资产。5、分红股:是指乙方不必实际出资就能占有公司一定比例股份份额的股份,该股份的拥有者不具有股东资格,只享有分红权,无表决权和所有权,也不可以转让、买卖、继承和赠与,离开公司即取消。6、银股:是指乙方支付一定的购买价款,由甲方转让给乙方一定的股份,或是乙方满足一定的条件,由甲方赠送给乙方的股份。该股份虽然不需要在工商部门进行注册登记,但享有分红权、留存收益权、满足一定条件后的继承权,并承担相应的义务。7、税后利润:缴纳所得税后的剩余利润。计算公式为:税后利润=利润总额×(1-所得税率)股权转让所带来的升值:是指甲方转让其持有的相关股份,转让收入扣除投资成本和相关税费后的净值,计算公式为:股权转让所带来的升值=甲方转让股份收入-对应的投资成本-相关税费。2016全新精品资料-全新公文范文-全程指导写作–独家原创1/58、分红额:是指以税后利润和股权转让所带来的升值为计算基数,股东和乙方按所持的分红比例进行分配所得的红利,包括分红股和银股分红。为方便表述,将税后利润和股权转让所带来的升值之和称为净收益,即:净收益=税后利润+股权转让所带来的升值。9、分红额的计算公式为:分红额=可供分配的净收益×(1-用于企业留存比例)×(1-提取年终奖励基金比例)×分红股股份比例。分配比例由股东会另行决议。10、可供分配的净收益=净收益+已列支的甲方个人费用。11、转换权:是指乙方将甲方授予的分红股转换成银股的权利。12、转换日:是指乙方行使转换权的日期。具体是指当服务期达到一定年限后,期满当年最先达到的_____月_____日或_____月_____日或本协议指定的其他日期。13、转换期:是指乙方要求将甲方授予的分红股转换成银股的期限。14、行权日:是指乙方执行分红股转换成银股的日期,也就是将分红股购买成银股的日期。15、转换价格:是指乙方执行分红股转换成银股时的购买价。16、回购:是指甲方将乙方所持有的银股购回的行为。17、激励权益:是指乙方享有的相关权力和利益,包括分红权、分红股转换成银股的权利、银股享有的留存收益权、满足一定条件后银股的继承权等。二、协议标的1、甲方经过全体股东一致同意,决定授予乙方控股股东占有的集团内企业和参股企业_____%的分红股,乙方(是/否)具有转换权。此份额是指占甲方所持有股份的_____%而不是企业总股份的_____%。具体范围如下:表一:集团参股企业金额单位:万元企业名称甲方投资金额占股比例甲方的权益1%的激励权益价值小计表二:集团控股企业金额单位:万元企业名称持股金额占股比例净资产总额甲方的权益1%的激励权益价值小计2、甲方授予乙方股份的范围,随甲方占有的集团内企业和参股2016全新精品资料-全新公文范文-全程指导写作–独家原创2/5企业数量及股份的变化而变化,但本方案实施后由员工直接入股新建的企业或参与的项目因已考虑了员工激励,故甲方所持有的这部分股份除外。3、乙方(是/否)将甲方本次授予的分红股份额的_____%转换成银股。选择将甲方本次授予的分红股份额转换成银股的:转换期不得超过半年;转换后,自动稀释所持有的分红股份额;以上述甲方所持有的净资产_____万元(_____年_____月_____日止)为基数,转换价格为净资产的_____%,双方确认按折算后的_____万元作为购买价。4、每年度会计结算终结后,甲方计算出上一年度可供分配的净收益。乙方可得分红额为甲方授予乙方的分红股和银股股份比例乘以年度可供分配的净收益。即:乙方可得分红额=年度可供分配的净收益×(乙方的分红股股份比例+乙方的银股股份比例)。三、协议的履行1、甲方应在每年的_____月_____日前进行上一年度会计结算,得出上一年度可供分配的净收益总额,并将结果及时通知乙方。若因特殊情况未能完成结算时,可在_____月_____日前进行预结算,但正式结算时间最迟不得超过_____月底。甲方在计算可供分配的净收益时,已列支的甲方个人费用要在费用总额中剔除,计入可供分配的净收益中。已列支的甲方个人费用在报账时单独反映。2、乙方在每年的春节的_____日前享受分红。甲方应在确定乙方可得分红后的_____个工作日内,将可得分红_____次性支付给乙方。3、乙方的可得分红应当以人民币形式支付,除非乙方同意,甲方不得以其它形式支付。4、乙方除享有股份分红外,还可同时享受年终奖励基金激励。5、分红股和年终奖励基金可追溯至_____年_____月_____日起执行,_____年所实现的净收益,乙方享有按照此计算的分红额和提取的年终奖励基金。四、转换权的行使1、乙方取得分红股份满_____年,有权再次要求甲方将分红股转换成银股,转换日为满五年当年的_____月_____日或_____月_____日(以满_____年后最先接近的日期为准),但行权日从转换日起不得超过_____年。不行使转换权的,继续为分红股。2、转换价格以可转换的股份在转换日对应的净资产为基础,转换价格为净资产的_____倍(打_____折)。3、乙方在公司服务期满_____年,当年的_____月_____日或_____月_____日(以满_____年后最先接近的日期为准)分红股可转换为银股,转换价格为_____。五、分红股、银股的存续及退出1、乙方在公司服务期间,分红股存续,从离开公司之日起,分红股自动作废,未分到的红利不再兑现。2016全新精品资料-全新公文范文-全程指导写作–独家原创3/52、乙方在公司服务期间,银股当然存续,若离开公司,按下列规定办理:服务期不满_____年的,甲方区别不同情况进行回购:_____年内离开公司的,按原购买价加银行同期存款利息回购;满_____年不满_____年的,按原购买价的_____倍回购;满_____年不满_____年的,按原购买价的_____倍回购。服务满_____年以上,达到国家规定的退休年龄和条件,且不再在从事与本集团业务相同或相近的其他公司供职的,银股即享有继承权。否则,按离开公司当年年底股份对应的净资产价值为基础,购买的银股按_____倍回购,赠送的按_____倍回购。3、乙方因执行职务负伤而导致丧失劳动能力的,已享有的分红股、银股权益不变,但不得再行使转换权。4、乙方因公离世,已享有的激励权益不变,分红股可转换为银股,不再需要支付对价,由其法定继承人继承。继承人也可要求甲方对银股进行回购,回购价参照服务满_____年以上的原则办理。六、协议期限以及与劳动合同的关系1、本协议与甲乙双方签订的劳动合同相互独立,履行及解除劳动合同不影响本协议所约定的权利义务。2、乙方在获得甲方授予股份的同时,仍可根据甲乙双方签订的劳动合同享受甲方给予的其他待遇。七、协议的权利义务1、甲方应当如实计算年度净收益,乙方对此享有知情权。2、甲方应当及时、足额支付乙方可得分红。3、乙方对甲方负有忠实义务和勤勉义务,不得有任何损害公司利益和形象的行为。4、乙方对本协议的内容承担保密义务,不得向第三人泄露本协议中乙方所得有股份数以及分红等情况。5、银股在存续期间,享有股东相应的权利,承担相应义务(包括相关项目再投入按比例出资)。6、获得的收益,按国家税法规定缴纳相关税费。7、当甲方引进战略投资者进行股权融资时,股份份额按比例自动稀释。八、协议的变更、解除和终止1、甲乙双方经协商一致同意的,可以书面形式变更协议内容。2、甲乙双方经协商一致同意的,可以书面形式解除本协议。3、乙方违反本协议义务,给甲方造成损害的,甲方有权书面通知乙方解除本协议。4、甲方公司解散、注销或者乙方非公死亡的,本协议自行终止,甲方视乙方的服务期回购银股。九、违约责任1、如甲方违反本协议约定,迟延支付或者拒绝支付乙方可得分红的,应按可得分红总额的_____%向乙方承担违约责任。2、如乙方违反本协议约定,甲方有权视情况相应减少或者不予支付乙方可得分红,并有权解除本协议。给甲方造成损失的,乙方应2016全新精品资料-全新公文范文-全程指导写作–独家原创4/5当承担赔偿责任。十、争议的解决因履行本协议发生争议的,双方首先应当争取友好协商来解决。如协商不成,则将该争议提交_____人民法院裁决。十一、协议的生效甲方全体股东一致同意是本协议的前提。本协议_____式_____份,双方各持_____份,自双方签字或盖章之日起生效。甲方(签字或盖章):_____年_____月_____日乙方(签字或盖章):_____年_____月_____日2016全新精品资料-全新公文范文-全程指导写作–独家原创5/5',)

提供公司股权分配方案,公司股权分配方案范本会员下载,编号:1700809855,格式为 docx,文件大小为5页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载