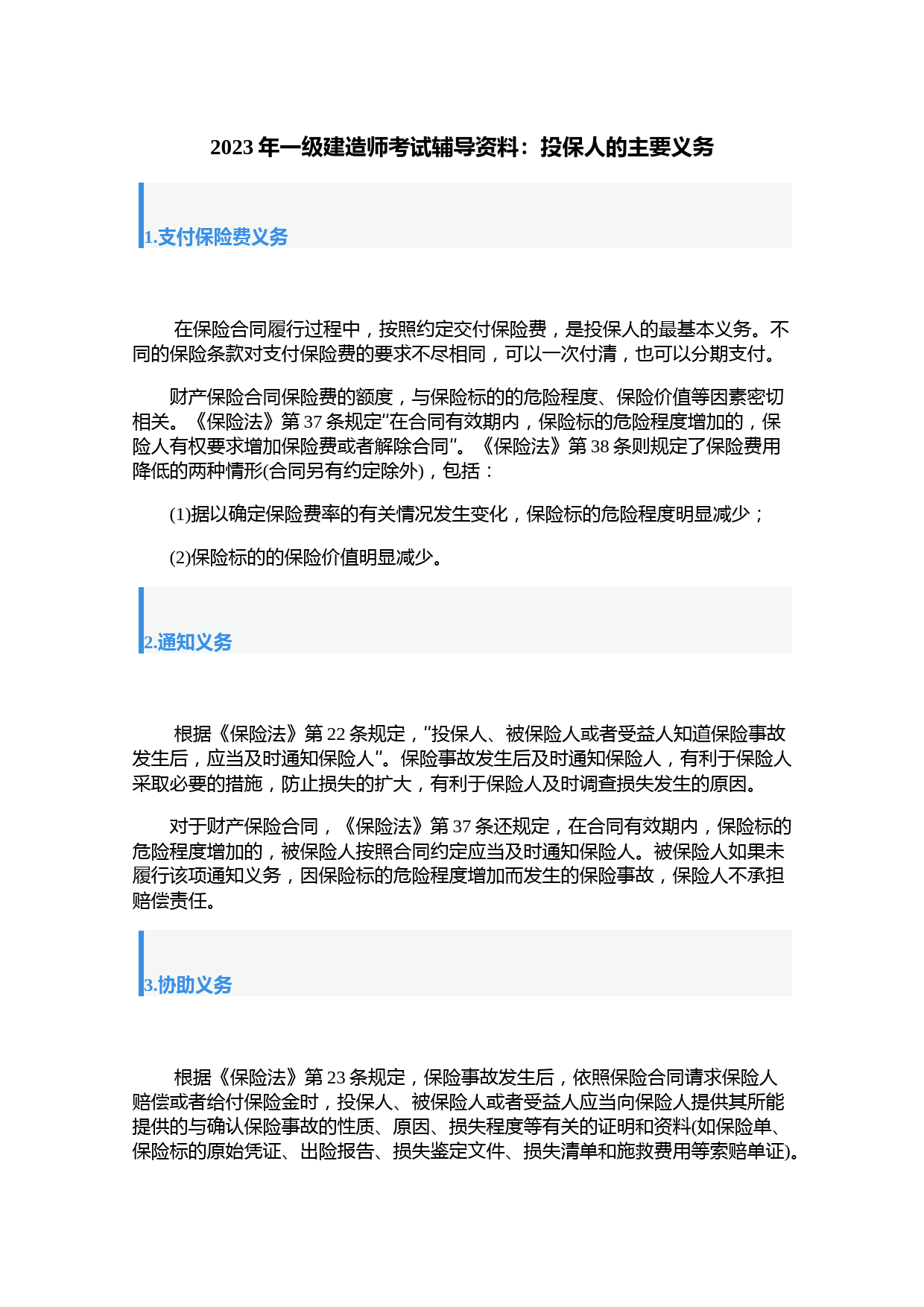

什么是人身保险投保人身保险应注意哪些问题-

本作品内容为什么是人身保险投保人身保险应注意哪些问题-,格式为 doc ,大小 33280 KB ,页数为 4页

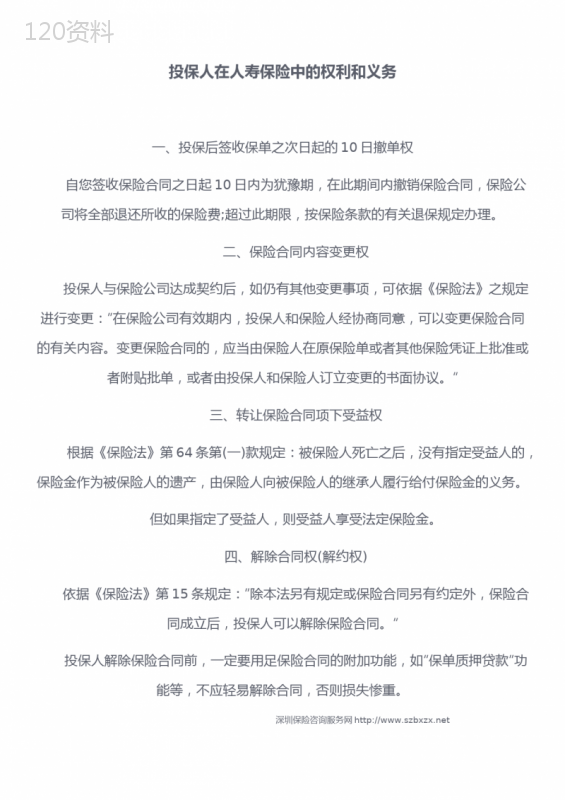

('什么是人身保险?投保人身保险应注意哪些问题?根据《保险法》第51条规定,人身保险是以人的寿命和身体为保险标的的保险。人身保险包括人寿保险、人身意外伤害保险和医疗(健康)保险。这些都是与公民切身利益最为密切的险种。人寿保险是以人的生命为保险对象,人的生存或死亡为给付保险金条件的保险,也称“生命保险”或“寿险”。寿险可分为死亡保险,定期生存保险、两全保险和年金保险。后两种是较为普遍的险种。寿险具有长期性、储蓄性等特点,很受社会欢迎。意外伤害保险是以被保险人因遭意外伤害造成死亡或残废为给付保险金条件的保险。保险期限一般不超过一年。医疗(健康)保险是以被保险人的身体为保险对象,当被保险人因疾病或意外伤害治疗时,保险人给予承担医疗费用的保险。有时作为人身意外险的附加险投保,有时单独承保,保险期限一般为一年。由于人身保险与财产保险具有完全不同的性质,所以在投保时应注意以下问题。(1)人身保险的保险标的的价值不能用货币反映。因为人身保险的标的是人的生命或身体,无论从科学角度还是从国际保险惯例,均不能以货币单位直接标定人的身体某一部位或生命的价值,因此人身保险采用定额保险方式,而不存在定值与不定值保险方式。人身保险中的保险金给付,事实上是一种约定给付,它不表明被保险人受伤、致残的某一部位真实的价值,也不表明人的生命的真实价值。(2)人身保险合同是给付性合同,不适用“补偿原则”及派生的分摊原则和代位原则。人身保险中,由于保险标的的价值难以用货币单位衡量,不适用于“损害补偿学说”,因而也不适用于“补偿原则”及分摊原则和代位原则。因此人身保险的投保人可以投保多种、多份人身保险,可以从保险人和其他有关的关系人处得到多重补偿,而保险人不得享有代位追偿权。如在“航空人身意外伤害险”的赔付中,被保险人或受益人既可以从承运人(航空公司)处得到赔偿,还可以从保险人处得到赔偿。若买两份“航空人身意外险”还可以获得双重补偿。(3)人身保险中保险法律关系主体呈多样化。在财产保险中,投保人、被保险人往往是同一人,保险法律关系主体相对简单。人身保险中,投保人、被保险人、受益人往往不是同一人,合同主体相对复杂。有可能是同一人,如投保人为自己利益投保,保险事件发生后致残的情况;有可能是分属两人,如投保人为自己利益投保,保险事件发生后死亡的情况;还有可能分属三人,如投保人为他人利益投保,本人又非受益人或法定继承人的情况。不管怎样,《保险法》规定投保人必须具有保险利益,第52条具体列明了投保人具有保险利益的对象的范围,同时表明法人、自然人都可为投保人,但被保险人必须是自然人。(4)人身保险有许多不同于财产保险的特殊条款,如:①年龄误告条款。根据《保险法》第53条规定,投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险人可以解除合同,并在扣除手续费后,向投保人退还保险费,但为了限制保险人滥用由于年龄误告解除合同的权利,《保险法》又规定,自合同成立之日起逾二年的除外。这一条款也称“不可争”或“不可抗辩条款”。该法条还相应规定了申明年龄不真实影响保险费收缴的处理方法。②交纳保险费条款。投保人交纳保险费是投保人的法定义务之一,在人身保险中尤甚,因为它是保险合同生效的前提条件。《保险法》第56、第57、第58、第59、第68条涉及的是人身保险的宽限期条款和中止、复效条款,分别规定了人身保险中投保人交纳保险费的方式、因保险费产生的合同中止、复效、合同解除的退费处理以及保险人对保险费支付请求的限制等。③对投保死亡人身保险有相当严格的限制。《保险法》对以死亡为保险金给付条件的保险合同的订立、生效、转让或质押作了严格规定。第54条规定,投保人不得为无民事行为能力人投保死亡保险,保险人也不得承保;第55条又规定,死亡保险合同,未经被保险人书面同意并认可保险金额的,合同无效。未经被保险人书面同意,不得转让或者质押。但父母为其未成年子女投保的人身保险,不受此限。④受益人由被保险人或投保人指定条款。在人身保险中,受益人与被保险人通常为两人,而人身保险的保险标的又是人的生命和身体,为防止道德风险;必须由被保险人亲自指定受益人,或经被保险人同意的投保人指定受益人,以保障被保险人的切身利益。《保险法》第60条规定,人身保险的受益人由被保险人或者投保人指定。但投保人指定也须经被保险人同意。若被保险人为非完全民事行为能力人,可以由其监护人指定受益人。第61条规定,受益人的人数可以为一人或数人,受益顺序和份额由被保险人或投保人指定。第62条规定,被保险人可以变更受益人,投保人变更受益人须经被保险人同意。变更受益人均须通知保险人作批注。第63条规定,如果被保险人没有指定受益人,或受益人先于被保险人死亡,又无其他受益人,或受益人依法丧失或放弃受益权,又无其他受益人,被保险人死亡后其保险金作为遗产给付其法定继承人。⑤故意行为及自杀条款。根据《保险法》第64条、第66条规定,投保人、受益人故意造成被保险人死亡、伤疾或者疾病,或被保险人故意犯罪导致其自身伤残或者死亡的,保险人一律不承担给付保险金责任。投保人已交足二年以上保险费的,保险人根据合同约定退还保险单的现金价值。受益人的故意行为导致丧失受益权。第65条规定,以死亡为给付保险金条件的合同,被保险人自杀的,保险人不承担给付保险金的责任,但对已支付的保险费按照保险单退还其现金价值。若该合同成立起满二年,保险人仍可以按照合同给付保险金。(5)人寿保险的索赔时效不同于财产保险及短期人身险。根据《保险法》第26条规定,寿险(长期人身保险)的索赔时效为5年,寿险以外的短期人身险同财产险的索赔时效一样,均为2年。综上所述,人身保险是定额保险,人身保险合同是给付性合同、人身保险合同主体多样化及人身保险的特殊条款、索赔的时效诸多问题,都是投保人在投保人身保险时需要了解和掌握的重要问题。备注说明,非正文,实际使用可删除如下部分。本内容仅给予阅读编辑指点:1、本文件由微软OFFICE办公软件编辑而成,同时支持WPS。2、文件可重新编辑整理。3、建议结合本公司和个人的实际情况进行修正编辑。4、因编辑原因,部分文件文字有些微错误的,请自行修正,并不影响本文阅读。Note:itisnotthetext.Thefollowingpartscanbedeletedforactualuse.Thiscontentonlygivesreadingandeditinginstructions:1.ThisdocumentiseditedbyMicrosoftofficeofficesoftwareandsupportsWPS.2.Thefilescanbeeditedandreorganized.3.Itissuggestedtoreviseandeditaccordingtotheactualsituationofthecompanyandindividuals.4.Duetoeditingreasons,someminorerrorsinthetextofsomedocumentsshouldbecorrectedbyyourself,whichdoesnotaffectthereadingofthisarticle.',)

提供什么是人身保险投保人身保险应注意哪些问题-会员下载,编号:1700772470,格式为 docx,文件大小为4页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载