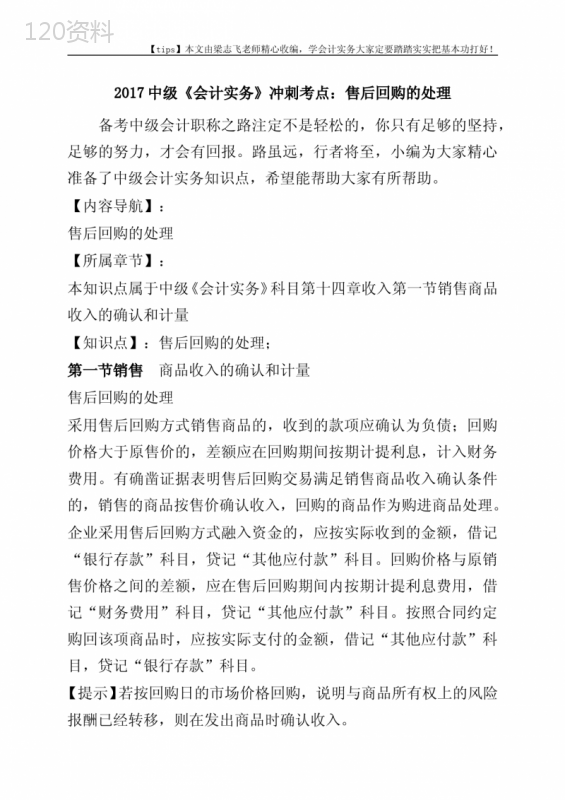

2017中级《会计实务》冲刺考点:售后回购的处理

本作品内容为2017中级《会计实务》冲刺考点:售后回购的处理,格式为 doc ,大小 28160 KB ,页数为 5页

('【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!2017中级《会计实务》冲刺考点:售后回购的处理备考中级会计职称之路注定不是轻松的,你只有足够的坚持,足够的努力,才会有回报。路虽远,行者将至,小编为大家精心准备了中级会计实务知识点,希望能帮助大家有所帮助。【内容导航】:售后回购的处理【所属章节】:本知识点属于中级《会计实务》科目第十四章收入第一节销售商品收入的确认和计量【知识点】:售后回购的处理;第一节销售商品收入的确认和计量售后回购的处理采用售后回购方式销售商品的,收到的款项应确认为负债;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用。有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理。企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记“其他应付款”科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记“其他应付款”科目。按照合同约定购回该项商品时,应按实际支付的金额,借记“其他应付款”科目,贷记“银行存款”科目。【提示】若按回购日的市场价格回购,说明与商品所有权上的风险报酬已经转移,则在发出商品时确认收入。【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!【例】甲公司在20×9年6月1日与乙公司签订一项销售合同,根据合同向乙公司销售一批商品,开出的增值税专用发票上注明的销售价格为1000000元,增值税税额为170000元,商品并未发出,款项已经收到。该批商品成本为800000元。6月1日,签订的补充合同约定,甲公司应于10月31日将所售商品回购,回购价为1100000元(不含增值税税额)。甲公司的账务处理如下:(1)20×9年6月1日,签订销售合同,发生增值税纳税义务借:银行存款1170000贷:应交税费——应交增值税(销项税额)170000其他应付款——乙公司1000000(2)回购价大于原售价的差额,应在回购期间按期计提利息费用,计入当期财务费用。由于回购期间为5个月,货币时间价值影响不大,因此,采用直线法计提利息费用。每月计提利息费用为20000元(100000÷5)借:财务费用20000贷:其他应付款——乙公司20000(3)20×9年10月31日回购商品时,收到的增值税专用发票上注明的商品价款为1100000元,增值税税额为187000元,款项已经支付借:应交税费——应交增值税(进项税额)187000财务费用——售后回购20000其他应付款——乙公司1080000贷:银行存款1287000【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!【例题•单选题】2015年12月31日,甲公司将其作为固定资产核算的一台塑钢机按70万元的价格销售给乙公司。该机器的公允价值为70万元(不含增值税),账面原价为100万元,已提折旧40万元,未计提减值准备。同时又签订了一份融资租赁协议将机器租回,租赁期为5年,该固定资产折旧方法为年限平均法。2016年12月31日,甲公司递延收益的余额为()万元。A.8B.10C.2D.60【答案】A【解析】出租时确认的递延收益=70-(100-40)=10(万元),2016年12月31日,甲公司应确认的递延收益的余额=10-10÷5=8(万元)。2.企业的售后租回交易认定为经营租赁的,应当分别以下情况处理:(1)有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值的差额应当计入当期损益。(2)售后租回交易如果不是按照公允价值达成的,售价低于公允价值的差额,应计入当期损益;但若该损失将由低于市价的未来租赁付款额补偿时,有关损失应予以递延(递延收益),并按与确认租金费用相一致的方法在租赁期内进行分摊;如果售价大于公允价值,其大于公允价值的部分应计入递延收益,并在租赁期内分摊。2010年准则讲解:售后租回交易认定为经营租赁的,应当分别情【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!况处理:在有确凿证据表明售后租回交易是按照公允价值达成的,售价与账面价值的差额应当计入当期损益。如果售后租回交易不是按照公允价值达成的,有关损益应于当期确认;但若该损失将由低于市价的未来付款额补偿,应将其递延,并按与确认租金费用相一致的方法分摊于预计的资产使用期限内;售价高于公允价值的,其高出公允价值的部分应予递延,并在预计的使用期限内摊销。售后租回交易形成经营租赁按照公允价值达成售价与账面价值的差额应当计入当期损益售后租回交易不是按照公允价值达成售价低于公允价值售价大于账面价值应确认利润售价小于账面价值(损失)损失不能得到补偿,确认损失损失能够得到补偿,确认递延收益,以后摊销售价高于公允价值其高出公允价值的部分应予递延,并在预计的使用期限内摊销,公允价值与账面价值的差额计入当期损益【例题•单选题】2015年12月31日,甲公司将一栋管理用办公楼以352万元的价格出售给乙公司,款项已收存银行。该办公楼账面原价为600万元,已计提折旧320万元,未计提减值准备,公允价值为280万元,尚可使用寿命为5年,预计净残值为零。【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!2016年1月1日,甲公司与乙公司签订了一份经营租赁合同,将该办公楼租回;租赁期开始日为2016年1月1日,租期为3年;租金总额为96万元,每年年末支付。假定不考虑税费及其他相关因素,上述业务对甲公司2016年度利润总额的影响为()万元。A.-88B.-32C.-8D.40【答案】C【解析】此项交易属于售后租回交易形成的经营租赁,其售价大于公允价值,每年的租金费用相同,所以上述业务使甲公司2016年度利润总额减少=96÷3-(352-280)÷3=8(万元)。希望大家能在备考过程中多多总结,多思考,多积累。积累多了就是经验,经验多了就是智慧!点击中级会计免费试听!站在巨人的肩膀,帮助您顺利通过中级会计职称考试。',)

提供2017中级《会计实务》冲刺考点:售后回购的处理会员下载,编号:1700771659,格式为 docx,文件大小为5页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载