个税汇缴系列九:个人做综合所得年度汇算清缴的申报(集中申报)

本作品内容为个税汇缴系列九:个人做综合所得年度汇算清缴的申报(集中申报),格式为 docx ,大小 960641 KB ,页数为 10页

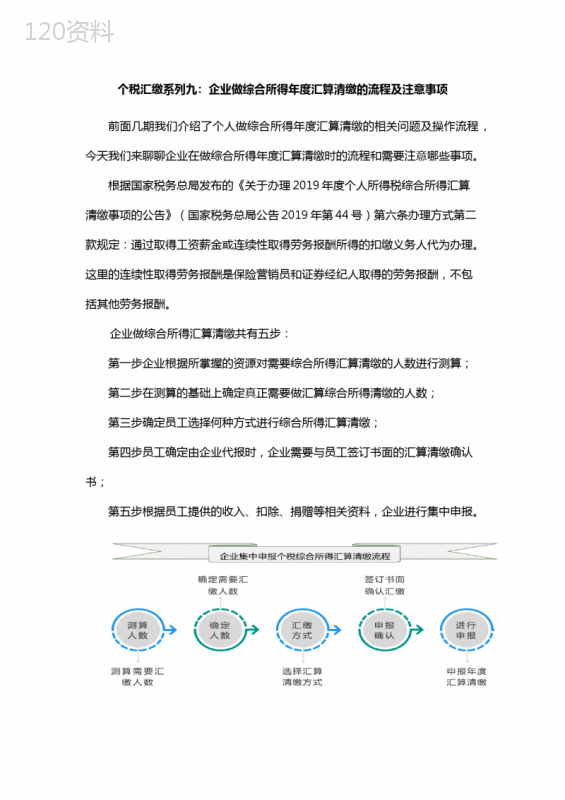

('个税汇缴系列九:企业做综合所得年度汇算清缴的流程及注意事项前面几期我们介绍了个人做综合所得年度汇算清缴的相关问题及操作流程,今天我们来聊聊企业在做综合所得年度汇算清缴时的流程和需要注意哪些事项。根据国家税务总局发布的《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)第六条办理方式第二款规定:通过取得工资薪金或连续性取得劳务报酬所得的扣缴义务人代为办理。这里的连续性取得劳务报酬是保险营销员和证券经纪人取得的劳务报酬,不包括其他劳务报酬。企业做综合所得汇算清缴共有五步:第一步企业根据所掌握的资源对需要综合所得汇算清缴的人数进行测算;第二步在测算的基础上确定真正需要做汇算综合所得清缴的人数;第三步确定员工选择何种方式进行综合所得汇算清缴;第四步员工确定由企业代报时,企业需要与员工签订书面的汇算清缴确认书;第五步根据员工提供的收入、扣除、捐赠等相关资料,企业进行集中申报。第一步:测算需要做综合所得汇算清缴的人数。根据《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)第三条规定需要办理年度汇算的纳税人,基本上是2019年度综合所得收入超过12万元且需要补税金额在400元以上或需要退税的两种情形。企业根据企业的工资薪金系统或者通地自然人电子税务局扣缴客户端查询员工在本单位2019年度收入情况,重点放在年收入在12万以上、有税款缴纳、专项附加扣除未扣除或扣除较少、以及年度发过大病的人员。这些人员存在补税或退税的可能性较大。将这些人员筛选出来。第二步:确定需要做综合所得汇算清缴人数。在第一步的基础上,企业发布通知并引导员工通过个人所得税APP查询2019年度员工收入的情况,特别让员工注意被任职而多发的工资——异常收入,对于异常收入员工可以进行申诉,并同时让员工反馈存在不存没有及时扣除的专项附加扣除项。建议有条件的企业对员工进行综合所得汇算清缴基本知识进行培训(可通过视频或宣传手册)。第三步员工选择何种方式进行综合所得汇算清缴。根据国家税务总局发布的《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)第六条办理方式第二款规定:纳税人向扣缴义务人提出代办要求的,扣缴义务人应当代为办理,或者培训、辅导纳税人通过网上税务局(包括手机个人所得税APP)完成年度汇算申报和退(补)税。也就说,企业可以通过培训指导的方式让员工自己完成综合所得汇算清缴,在员工竖持一定要由企业代报,企业必须为员工进行综合所得汇算清缴申报。让员工确认是自行申报还是由企业代报。其实呢,如果企业的人员不多,企业组织培训指导较为适宜。第四步与员工签订代报书面确认书。如果员工确认要由企业进地代报,根据国家税务总局发布的《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)第六条办理方式第二款规定:由扣缴义务人代为办理的,纳税人应在2020年4月30日前与扣缴义务人进行书面确认,补充提供其2019年度在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。关于确认书,总局给了范本,供大家参考:关于员工的收入情况,我帮大家也做了一相样表,供大家参考。第五步:企业通过自然人电子税务局单位申报功能完成集中申报。(1)在进行申报之前,需要完成自然人电子税务局集中申报的授权。这个工作是由企业的法人或者财务负责人。企业的法人或者财务负责人登录自已的自然人电子税务局WEB端或APP,在个人信息中,企业办税授权中完成授权。(2)进行集中申报的办税员登录自然人电子税务局,选择【单位办税】。(3)登录后的界面大家可以看一下,然后点击“立即申报”。(4)报表填写报表填报方式:1)添加2)导入导入方式:1)申报表导入:模板中包含人员信息,和申报表信息2)人员名单导入:模板中只有人员信息,其中银行账户信息用于退税,导入后点击自动计算可以预填数据在这主要说一下导入的问题,点击“导入”右侧下三角,可以下载模板。通过填写模板,然后导入,也可以从自然人电子税务局扣缴客户端导出人员信息,在这里导入。注意:导入处理完成后,需重新打开或自行刷新页面才能显示导入的数据。【申报表模板】:模板内容与申报表一致,导入完成后,使用模板中的数据进行报表填写。【名单模板】:导入需要进行集中申报的纳税人名单,导入完成后使用【自动计算】功能自动进行报表填写与计算。导入是时注意,每次导放人数为100个,文件大小是5M。【自动计算】功能如下:1)使用综合所得预扣预缴数据,以及指定该扣缴单位的专项附加扣除信息,自动生成申报表,由办税人员进行确认后申报。2)只归集当前办理集中申报的扣缴单位历史申报数据(有多处任职或变换过任职单位的会不准)。3)全年一次性奖金所得不计入收入。也就是说自动计算是只汇集代为申报企业的数据,如果中途入职的不能采作自动计算。因此不建议企业使用该功能。建议:大家不要使用【自动计算】功能。该功能只统计本单位已预申报的数据,这样容易和员工提供数据有差异。数据报送申请退税申请退税退给员工,不是退到企业。纳缴税款(补税)纳税税款的方式有两种,一种是由企业统一缴纳和我们预扣预缴时一样,企业缴纳,然后再从工资薪金中扣除。另一种方式,企业申报完成后由员工通个税APP进行缴纳。建议企业采用企业缴纳的方式,这样可以控制申报工作的进度。最后说一下注意事项:1、集中申报成功后,纳税人自行更正、缴税、退税后,扣缴单位无法再为该纳税人进行集中申报。2、集中申报正常申报时,可以享受豁免的,默认享受豁免,不可更改;更正申报时,可以选择是否享受豁免。3、由于退税申请的周期不定,在申请受理过程中,申报表不允许进行更正,为避免因此造成纳税人逾期更正,从而产生滞纳金等情况,提交的退税申请可进行撤销。4、纳税年度内,未由扣缴义务人申报过正常工资薪金所得、外籍人员正常工资薪金、保险营销员佣金收入或证券经纪人佣金收入的纳税人不允许集中申报。这里有一个比较尴尬的事情,就是2020年入职的新员不能由新企业来进行申报。这一点请大家注意。5、纳税人对其提供的综合所得收入、相关扣除、享受税收优惠等信息资料的真实性、准确性、完整性负责。如果因员工提供信息不准确、办错了,由其承担相应责任。6、员工取得境内和境内收入时,不能通过自然人电子税局(WEB端)进行申报,需要到服务大厅进行申报。',)

提供个税汇缴系列九:个人做综合所得年度汇算清缴的申报(集中申报)会员下载,编号:1700764346,格式为 docx,文件大小为10页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载