税收筹划,税收筹划的方法有哪些

本作品内容为税收筹划,格式为 doc ,大小 34344 KB ,页数为 5页

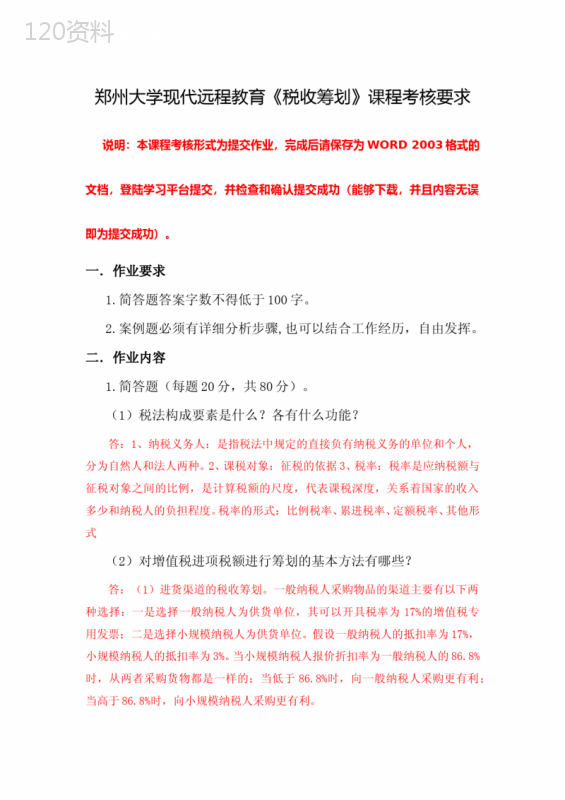

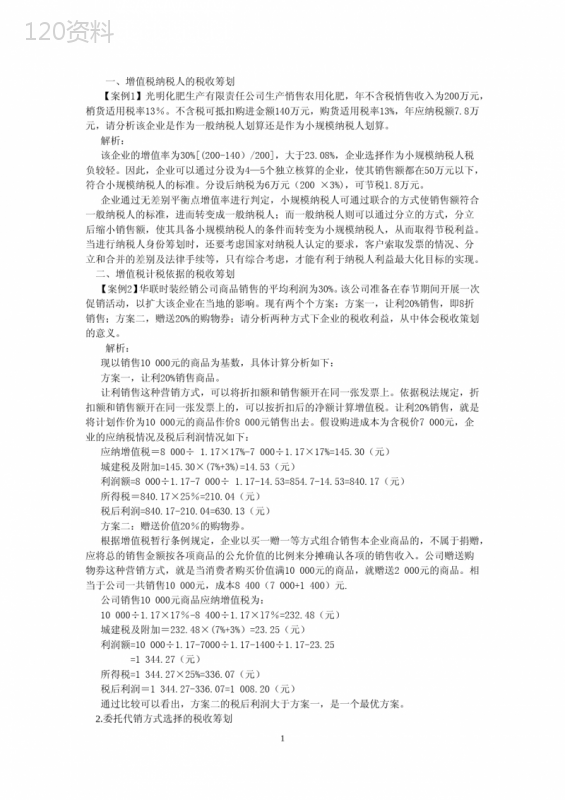

('郑州大学现代远程教育《税收筹划》课程考核要求说明:本课程考核形式为提交作业,完成后请保存为WORD2003格式的文档,登陆学习平台提交,并检查和确认提交成功(能够下载,并且内容无误即为提交成功)。一.作业要求1.简答题答案字数不得低于100字。2.案例题必须有详细分析步骤,也可以结合工作经历,自由发挥。二.作业内容1.简答题(每题20分,共80分)。(1)税法构成要素是什么?各有什么功能?答:1、纳税义务人:是指税法中规定的直接负有纳税义务的单位和个人,分为自然人和法人两种。2、课税对象:征税的依据3、税率:税率是应纳税额与征税对象之间的比例,是计算税额的尺度,代表课税深度,关系着国家的收入多少和纳税人的负担程度。税率的形式:比例税率、累进税率、定额税率、其他形式(2)对增值税进项税额进行筹划的基本方法有哪些?答:(1)进货渠道的税收筹划。一般纳税人采购物品的渠道主要有以下两种选择:一是选择一般纳税人为供货单位,其可以开具税率为17%的增值税专用发票;二是选择小规模纳税人为供货单位。假设一般纳税人的抵扣率为17%,小规模纳税人的抵扣率为3%。当小规模纳税人报价折扣率为一般纳税人的86.8%时,从两者采购货物都是一样的;当低于86.8%时,向一般纳税人采购更有利;当高于86.8%时,向小规模纳税人采购更有利。(2)兼营免税项目或非应税项目进项税额核算的筹划。对于不能准确划分应税项目与免税项目或非非应税项目进项税额的,不得抵扣的进项税额=当月全部进项税额(当月免税项目销售额、非应税项目营业额合计/当月全部销售额、营业额合计)。纳税可将按照上述公式计算出的不得抵扣的进项税额与实际免税项目、非应税项目不得抵扣的进项税额对比,如果前者大于后者,则应准确划分两类不同进项税额,并按规定转出进项税额,反之则无需划分。(3)采购结算方式的税收筹划。对于采购结算方式的筹划而言,最为关键的一点就是要尽量推迟付款时间,为企业赢得时间尽可能长的一笔无息贷款。首先,采购时尽量做到分期付款、分期取得发票;其次,采购结算方式可分为赊购和现金采购;另外,采购结算方式的筹划也要注意以下几点:付款之前,先取得对方开具的发票;使销售方接受托收承付与委托收款结算方式,尽量让对方先垫付税款;采取赊销和分期付款方式,使销售方先垫付税款,而自身获得足够的资金调度时间;尽可能少用现金支付等。(3)消费税应纳税额计算方法是什么?有何特点?答:1、从价计税时应纳税额=应税消费品销售额×适用税率2、从量计税时应纳税额=应税消费品销售数量×适用税额标准3、自产自用应税消费品用于连续生产应税消费品的,不纳税;用于其他方面的,有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。组成计税价格=(成本+利润)÷(1-消费税税率)应纳税额=组成计税价格×适用税率4、委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。组成计税价格=(材料成本+加工费)÷(1-消费税税率)应纳税额=组成计税价格×适用税率5、进口应税消费品,按照组成计税价格计算纳税。计算公式为:组成计税价格=(关税完税价格+关税)÷(l一消费税税率)应纳税额=组成计税价格×消费税税率6、零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。金银首饰的应税销售额=含增值税的销售额÷(1+增值税税率或征收率)对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)应纳税额=组成计税价格×金银首饰消费税税率(4)什么是城乡建设维护税?其计税依据是什么?有什么特点?答:城市维护建设税,简称:城建税,是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,对有经营收入的单位和个人征收的一个税种。它是1984年工商税制全面改革中设置的一个新税种。城市维护建设税是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,而对有经营收入的单位和个人征收的一个税种。城市维护建设税是1984年工商税制全面改革中设置的一个新税种。1985年2月8日,国务院发布《中华人民共和国城市维护建设税暂行条例》,从1985年度起施行。1994年税制改革时,保留了该税种,作了一些调整,并准备适时进一步扩大征收范围和改变计征办法。城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据。特点:1.税款专款专用,具有受益税性质2.属于一种附加税3.根据城建规模设计税率4.征收范围较广2.案例分析(20分)假设蓝天商场是增值税一般纳税人,购货均能取得增值税专用发票,商品销售利润率为40%,即销售100元商品,其成本为60元,为促销欲采用三种方案:方案一,将商品以7折销售;方案二,凡是购物满100元者,均可获赠价值30元的商品(成本为18元);方案三,凡是购物满100元者,将获返还现金30元。(以上价格均为含税价格。)假定消费者同样是购买一件价值100元的商品,请你分析该商场以上三种促销方式的应纳税情况及利润情况如何(城市维护建设税及教育费附加在计算时可暂时不考虑)?并帮助该商场做出决策。答:一、商品以七折销售,即价值1000元的商品售价为700元;在这种情况下,销售额以发票上注明的打折后的售价计算,且为含税销售额。应缴增值税=700/(1+17%)×17%-600/(1+17%)×17%=14.5(元)利润额=700/(1+17%)-600/(1+17%)=85.5(元)应缴所得税=85.5×33%=28.2(元)税后净利润=85.5-28.2=57.3(元)二、“满百送三十”,即购物满100元,赠送价值30元的商品;在这种情况下,不仅所赠商品要计算缴纳增值税,还涉及个人所得税的缴纳,需要逐步分析:销售1000元商品时应缴增值税=1000/(1+17%)×17%-600/(1+17%)×17%=58.1(元)赠送300元商品视同销售,应缴增值税=300/(1+17%)×17%-180/(1+17%)×17%=17.4(元)合计应缴增值税=58.1+17.4=75.5(元)同时,根据国税函[2000]57号文件规定,为其他单位和部门的有关人员发放现金、实物等应按规定代扣代缴个人所得税,税款由支付单位代扣代缴。为保证让利顾客300元,商场赠送价值300元的商品应不含个人所得税,该税应由商场承担,个人所得税按个人偶然所得进行计算。因此,赠送该商品时商场需代顾客缴纳的个人所得税额为:300/(1-20%)×20%=75(元)利润额=1000/(1+17%)-600/(1+17%)-180/(1+17)-75=113(元)由于赠送的商品成本及代顾客缴纳的个人所得税款不允许税前扣除,因此应纳企业所得税额=[1000/(1+17%)-600/(1+17%)]×33%=112.8(元)税后利润=113-112.8=0.2(元)三、购物满100元,赠送30元现金;在这种情况下,所赠送的现金也要缴纳个人所得税,且由商家承担。销售1000元商品应缴增值税=1000/(1+17%)×17%-600/(1+17%)×17%=58.1(元)个人所得税额为(同方案二):300/(1-20%)×20%=75(元)应纳企业所得税额(同方案二)=[1000/(1+17%)-600/(1+17%)]×33%=112.8(元)账面利润额为:1000/(1+17%)-600/(1+17%)-300-75=-33.1(元)企业的税后利润为:-33.1-112.8=-145.9(元)比较可得,在假定消费者购买一件价值1000元商品的条件下,方案一商家可获得57.3元的净利润;方案二商家税后利润只有0.2元;方案三商家则亏损145.9元。商场销售金额越大,这种差异就会更大。由此可见,采用不同的促销手段不仅税收负担截然不同,对商家利润的影响也是显而易见。所以,商家不能盲目选择促销手段,而是要考虑税收的影响,以便做出最优选择。当然,税款缴纳少的方案不一定就是商家的首选,因为商家往往更看中如何实现既定的目标,比如争夺消费者,占领某一市场份额等,还要考虑哪种促销手段对消费者的刺激最大,最能扩大商家促销。因此,只有从商家的总体经济利益出发,才能使这项税收筹划起到为企业出谋划策的作用。',)

提供税收筹划,税收筹划的方法有哪些会员下载,编号:1700742178,格式为 docx,文件大小为5页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载