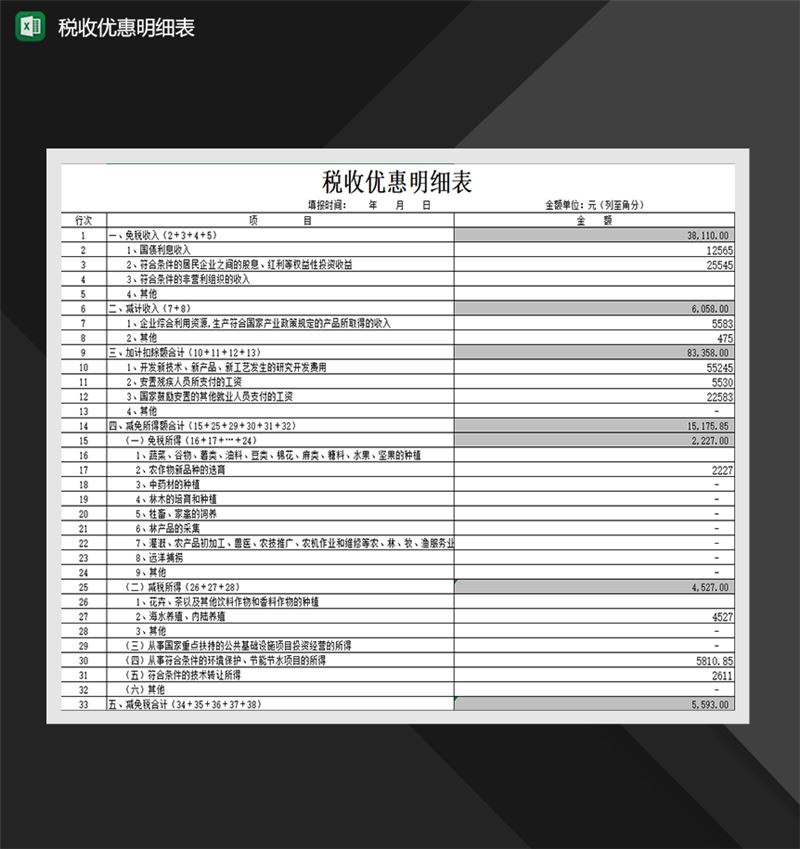

项目税收筹划,项目税收筹划方案

本作品内容为项目税收筹划,格式为 doc ,大小 72232 KB ,页数为 6页

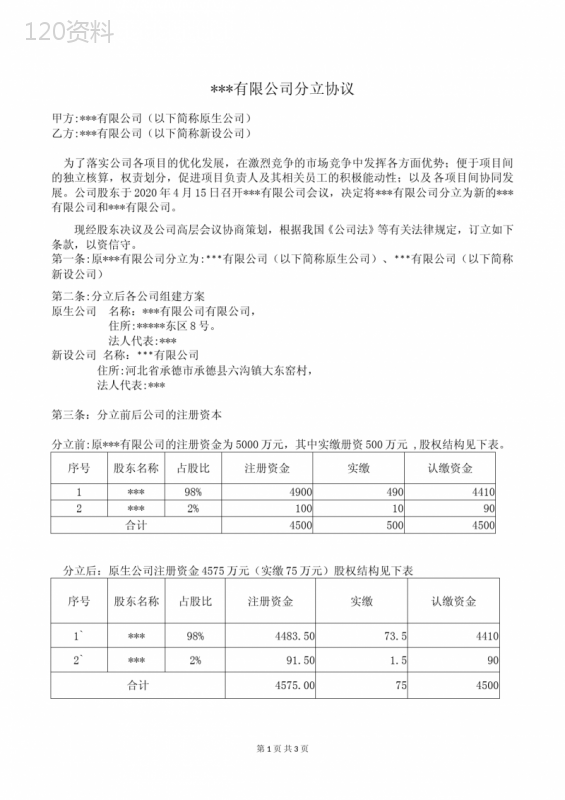

('中交三公局三黎项目税务筹划探讨中交三公局三黎高速公路LJ11标项目部税务筹划探讨前言:随着国家不断加大基础设施建设,建筑业日益繁荣和飞速发展,行业分工越来越细,协作也越来越明显,工程项目往往采取多个跨行业的企业、公司互相合作,以强强联合的方式共同建造。然而随着国家财税体制改革的不断深化,税务检查也越来越频繁,稽征、处罚越来越严。在这种情形下,如何充分利用国家税务政策,如何统筹安排和平衡协调,使得建筑施工企业既能严格遵守国家税收政策,又能通过纳税筹划达到工程项目纳税成本最低和实现经济效益最大化,已成为建筑施工企业面临的一个重要课题。下面以三黎高速LJ11标项目为例,进行税务筹划分析,和大家共同探讨。第一部分:税收筹划的理解一、税收筹划的概念:税收筹划又称税务筹划,是指在纳税行为发生之前,在不违反法律、法规的前提下,通过对纳税主体(法人或自然人)的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延纳税,并实现零税收风险目标的一系列谋划活动。二、纳税筹划的原则与方法1、纳税筹划的主体是纳税人(负有纳税义务的单位和个人)。纳税筹划的前提是合法性原则,即遵守税法且不违背税法精神,必须符合现行税法、财会法规和有关经济法规,任何纳税筹划方案都是在一定的地区、一定的时间、一定的法律法规环境条件下、以一定的纳税人的经济活动为背景制定的,具有针对性和时效性。2、纳税筹划的方法。纳税筹划的方法是充分利用现行税收优惠政策,选择最优纳税方案,在多种纳税方案中中选择最优的纳税方案。三、纳税筹划的风险及控制1、纳税筹划的风险是指由于纳税筹划活动中因为各种不确定因素第1页共6页中交三公局三黎项目税务筹划探讨或原因的存在,使得纳税人为发生税收损失而付出的代价。2、纳税筹划风险管理的目标是通过采取合理的措施对风险加以控制,规避和减低风险损失。主要方法有:A、准确、及时地把握税收法律政策。B、加强与当地税务部门的联系,充分了解当地税务征管的特点和具体要求。如果不能适应主管税务机关的管理特点,或者纳税筹划方案不能得到当地主管税务部门的认可,就难以体现应有收益。第二部分:三黎项目的相关税费及税率一、项目基本信息:三黎LJ11合同段是以中交第三公路工程局有限公司名义中标的高速公路工程,本段全长7.31公里,合同工期24个月,合同总价:34,353.4万元(含暂定金)。公司核定的标后预算为:预计总收入:31,215.6万元(减暂定金),预计总成本:30,120.8万元(含税金和三项费用)。预计总净利润:1094.8万元。项目利润率:3.51%。纳税主体(总承包方):中交三公局三黎11标项目部。征税税务机关:工程营业税及附加向凯里市税务局缴纳,其他工程劳务分包、机械租赁和地材所涉及的税费在锦屏县税务局缴纳。二、项目涉及的税种及税率:1、工程主税:营业税及附加费3.41%:营业税3%、城建税5%、教育附加费3%、地方教育附加费2%、堤防建设基金和资源税0.11%(总收入),本项目工程营业税金及附加共计:31215.63.41%=1064.5万元,经咨询业主财务,今后在每期的计量结算款中由业主代扣代缴,且无需提供税务外经证。2、工程施工中作业队涉及的税费:工程劳务发票税率5.91%(3%营业税),机械机租赁及相关服务发票8.1%(按5%营业税起征),以上税费中不管是单位和个人都统一征收了2.5%的所得税。因黔东南州经济落后,财政收入少,导致税负也较重。3、合同印花税:合同额的0.03%。4、个人所得税,按税法规定的工资薪酬的扣税标准扣除。第三部分项目税务筹划思路和实际操作一、项目的具体情况分析:1、单价低,经营困难。三黎项目属低价中标的项目(下浮了14.8%),且招标文件里明确规定钢材、水泥等主材由甲供,且单价均高于市场价25%左右,仅材料一项又增加成本约2000万元,而项目可变更的地方少,且业主资金困难,征拆进度慢,进场半年第2页共6页中交三公局三黎项目税务筹划探讨未开工,给项目经营带来很大困难,很难完成公司定的利润目标。所以,在不违背现在国家税收政策的前提下,合理节税,尽量减少项目税负成本,成了财务人员的首要任务和工作目标。2、项目经营模式及工程清单组成分析:A、项目经营模式:根据本项目的特点和公司管理要求,由公司组建项目部,负责工程质量、安全、进度、结算、协调等工作,具体施工任务以工程劳务分包形式(主材由我部供应)由多个具备专业资质的劳务队完成。项目部根据各分项工程收取一定的管理费,工程营业税及附加费由项目统一缴纳,其他税费由施工队承担。B、工程清单分项成本分析,见下表:单位:万元章节名称预计成本人工费材料费机械费其他费用100总则673130210180153200路基9354.623001870514539.6300路面120307218400桥梁、涵洞171833437120281718600安全设施管线274.4482206.4间接费1450.5950500.5工程税费(3.41%)1064.51064.5成本总合计(百分比)301206895(23)14180(47)7067.4(23))1854.6(7)从工程清单组成可看出,本项目主要由路基和桥梁、涵洞组成,因路基和路面工程大部分靠机械作业完成,导致提高了机械费用在总成本的比例。我公司基本无机械设备投入,大部分为外租机械设备和作业队自带机械施工,所以对机械费的税务筹划成了本项目的重点。3、公司财务管理制度和核算要求:公司财务制度规定:项目以成本权责发生制,按建造合同准则进行会计核算。项目成本费用是指与工程经营和管理有关,且符合税法规定的有效工、料、机等费用票据,根据行业特点,总成本中可以按最高上限25%比例支付人工费,以工资表发放形式直接进入工程成本外,其他75%的成本费用必须是合法正规的税务发票,且工、料、机及其他直接费分项成本占比要符合本行业同类工程标准,任何一项成本浮动超过5%都会引起审计第3页共6页中交三公局三黎项目税务筹划探讨的注意,增加税务风险。二、项目税务筹划的程序和实际可行性操作。(一)、把关合同审批,源头把控税务风险:1、与符合资质要求的单位签订合同,这就要求对承担工程施工的各作业队和提供物资供应的供应商必须进行公开招标,让资质符合且有实力的劳务公司和材料供应商与项目部签订合同,这是进行合理节税的必要前提条件。2、合同中必须明确是否含税单价,结算发票提供方式,税费由谁承担。合同对税费约定不清,就导致成本不明,是税务风险的根源。(二)、根据不同的经济合同,进行税务筹划,减轻税负:1、工程劳务分包合同(含机械作业和劳务加工):新营业税条例第十六条规定:税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备费用和动力价款在内,但不包括建设方提供的设备的价款。”虽然目前很多工程名义上是实行劳务分包,项目部仅提供主材,人工、机械及辅材都由劳务队自带,实际上都是大包。按税法规定要按合同总价征税,对项目不利,实际上在结算时,项目部调拨的各种材料、燃油及其他应扣款项都要从作业队结算中扣除,只有净结算应支付部分才入项目的成本,即需要作业队提供发票,此部分就涉及税费。要想节税,就必须对大合同进行分解,将合同中的人工费部分签订劳务派遣合同(项目部向劳务公司支付服务费,代付民工工资,可减少项目劳资纠纷,民工直接与劳务公司签订合同),将机械作业(含辅材部分)工程量签订工程分包合同(前提是甲有相应资质)。例甲作业队承包项目路基作业工程1000万元(不含税),假设工程完工结算项目调拨的材料和其他在结算中应扣款项为400万元(不含质保金),则项目部支付给甲队的工程款为600万元(含质保金),只要求甲提供600万元的票据。为节约项目税费,甲可按工程总额25%的标准提供250万的人工工资表(需甲具有劳务资质,并提供用工名单和考勤表,项目部另按10%的比例支付甲25万劳务第4页共6页中交三公局三黎项目税务筹划探讨服务费),另外325万元工程结算款开建安发票,如果甲是具备相应资质的正规公司,能向当地税务机关提供税务外经证,按照税法规定:项目部已缴的3%工程营业税,不用再重复缴纳,2.5%的所得税也可回注册地缴纳,则开出325万建安发票只用承担1%左右的附加税,税费也只有4万元左右。这样从财务上入账也合理,也大大减轻了项目成本。如果甲不能提供外经证或是个人,则要开600万元建安发票要承担6000.059=35.4万元。多增加税务成本30多万元,所以选择具有资质的公司是必要的。各专业作业队分包可采用此办法。2、机械作业和机械租赁合同:A、机械作业的工程,如挖填方与路基土石方工程,以完成工程量进行结算,按项目扣除的净结算额开建安发票,比按机租结算开机械租赁费税率要少2%以上;B、机械租赁:采用月租形式的机械租赁在合同中明确,机械所需燃油由项目部统一供应,还有机械操作手工资也由项目承担,以此来降低月租,按净结算金额开租赁发票,也能减少部分税费。对于外租机械,能够并入机械作业的工程的尽量不直接走机械租赁,这样能节约税费。C、新营业税法规定:纳税人从事机械租赁服务的,可在服务所在地,也可在其机构所在开票缴税,项目所在的税费如高于出租方注册地税费,则可要求对方提供注册地的机械租赁发票,从而降低税费。3、地材合同:本项目钢筋、水泥等主材由甲供,无节税空间,砂石等地材需求量大,税收筹划有潜力。A、在货源和质量都能保证的前提下,选择与个人签订地材供应合同,因为当地国税对个人开税票的税率为3.2%,而单位需要6.3%,个体户税率低,供应成本至少每立方要少2元,能节约几十万的成本。B、地材运输费开票方式,运费是地材成本的一部分,考虑到运费税率要高,把运输费分摊到地材成本中,实行一票制,全部开成地材发票,也能节约税费。(三)、工程劳务分包合同中全部约定不含税费,所有机械作业费与劳务服务费全部由项目部代开发票代缴税费的情况。工程完工后,因项目账面发生的机租费和劳务费无正规发票,一方面公司审计通第5页共6页中交三公局三黎项目税务筹划探讨不过,认为成本不实;另一方面如果税务机关检查查出需要补开发票,补缴税款,在暂不考虑罚款的前提下,需要至少补开4000万元的机租及劳务发票(预计净结算金额),按平均7%的税率,至少项目要承担280万元的税费成本,虽然从时间上递延了税费的缴纳,但税费还是未少缴,很可能还多缴,还面临税务机关处罚的风险。当然也有可能存在与税务机关谈,考虑到项目的实际情况,缴一定金额的税款,像征性的开一部分发票,但这需要花费很大的精力,后期也存在税务风险。综是所述,税费是项目成本不可缺少的组成部分,单价低的项目不能作为逃税的理由,我们只有事先做好税务筹划,在源头把好关,选择有实力、有资质的劳务队伍,进行合理节税,不逃税才是最佳的方案。三黎项目:曹美奇2012年9月21日第6页共6页',)

提供项目税收筹划,项目税收筹划方案会员下载,编号:1700814232,格式为 docx,文件大小为6页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载