解析:保险合同与财产保险合同的性质归属

本作品内容为保险合同属于什么合同 (5),格式为 doc ,大小 15912 KB ,页数为 2页

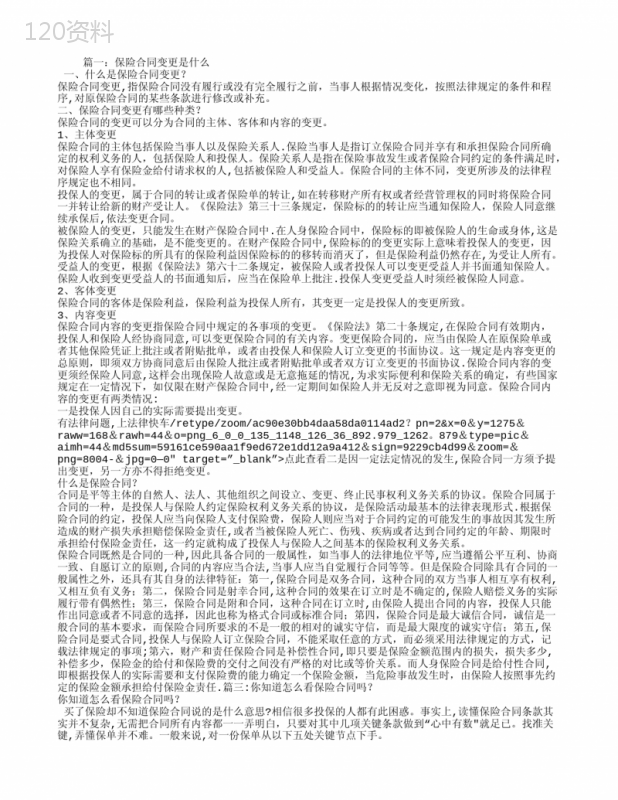

('篇一:保险合同变更是什么一、什么是保险合同变更?保险合同变更,指保险合同没有履行或没有完全履行之前,当事人根据情况变化,按照法律规定的条件和程序,对原保险合同的某些条款进行修改或补充。二、保险合同变更有哪些种类?保险合同的变更可以分为合同的主体、客体和内容的变更。1、主体变更保险合同的主体包括保险当事人以及保险关系人.保险当事人是指订立保险合同并享有和承担保险合同所确定的权利义务的人,包括保险人和投保人。保险关系人是指在保险事故发生或者保险合同约定的条件满足时,对保险人享有保险金给付请求权的人,包括被保险人和受益人。保险合同的主体不同,变更所涉及的法律程序规定也不相同。投保人的变更,属于合同的转让或者保险单的转让,如在转移财产所有权或者经营管理权的同时将保险合同一并转让给新的财产受让人。《保险法》第三十三条规定,保险标的的转让应当通知保险人,保险人同意继续承保后,依法变更合同。被保险人的变更,只能发生在财产保险合同中.在人身保险合同中,保险标的即被保险人的生命或身体,这是保险关系确立的基础,是不能变更的。在财产保险合同中,保险标的的变更实际上意味着投保人的变更,因为投保人对保险标的所具有的保险利益因保险标的的移转而消灭了,但是保险利益仍然存在,为受让人所有。受益人的变更,根据《保险法》第六十二条规定,被保险人或者投保人可以变更受益人并书面通知保险人。保险人收到变更受益人的书面通知后,应当在保险单上批注.投保人变更受益人时须经被保险人同意。2、客体变更保险合同的客体是保险利益,保险利益为投保人所有,其变更一定是投保人的变更所致。3、内容变更保险合同内容的变更指保险合同中规定的各事项的变更。《保险法》第二十条规定,在保险合同有效期内,投保人和保险人经协商同意,可以变更保险合同的有关内容。变更保险合同的,应当由保险人在原保险单或者其他保险凭证上批注或者附贴批单,或者由投保人和保险人订立变更的书面协议。这一规定是内容变更的总原则,即须双方协商同意后由保险人批注或者附贴批单或者双方订立变更的书面协议.保险合同内容的变更须经保险人同意,这样会出现保险人故意或是无意拖延的情况,为求实际便利和保险关系的确定,有些国家规定在一定情况下,如仅限在财产保险合同中,经一定期间如保险人并无反对之意即视为同意。保险合同内容的变更有两类情况:一是投保人因自己的实际需要提出变更。有法律问题,上法律快车/retype/zoom/ac90e30bb4daa58da0114ad2?pn=2&x=0&y=1275&raww=168&rawh=44&o=png_6_0_0_135_1148_126_36_892.979_1262。879&type=pic&aimh=44&md5sum=59161ce590aa1f9ed672e1dd12a9a412&sign=9229cb4d99&zoom=&png=8004-&jpg=0—0"target=”_blank”>点此查看二是因一定法定情况的发生,保险合同一方须予提出变更,另一方亦不得拒绝变更。什么是保险合同?合同是平等主体的自然人、法人、其他组织之间设立、变更、终止民事权利义务关系的协议。保险合同属于合同的一种,是投保人与保险人约定保险权利义务关系的协议,是保险活动最基本的法律表现形式.根据保险合同的约定,投保人应当向保险人支付保险费,保险人则应当对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任,这一约定就构成了投保人与保险人之间基本的保险权利义务关系。保险合同既然是合同的一种,因此具备合同的一般属性,如当事人的法律地位平等,应当遵循公平互利、协商一致、自愿订立的原则,合同的内容应当合法,当事人应当自觉履行合同等等。但是保险合同除具有合同的一般属性之外,还具有其自身的法律特征:第一,保险合同是双务合同,这种合同的双方当事人相互享有权利,又相互负有义务;第二,保险合同是射幸合同,这种合同的效果在订立时是不确定的,保险人赔偿义务的实际履行带有偶然性;第三,保险合同是附和合同,这种合同在订立时,由保险人提出合同的内容,投保人只能作出同意或者不同意的选择,因此也称为格式合同或标准合同;第四,保险合同是最大诚信合同,诚信是一般合同的基本要求,而保险合同所要求的不是一般的相对的诚实守信,而是最大限度的诚实守信;第五,保险合同是要式合同,投保人与保险人订立保险合同,不能采取任意的方式,而必须采用法律规定的方式,记载法律规定的事项;第六,财产和责任保险合同是补偿性合同,即只要是保险金额范围内的损失,损失多少,补偿多少,保险金的给付和保险费的交付之间没有严格的对比或等价关系。而人身保险合同是给付性合同,即根据投保人的实际需要和支付保险费的能力确定一个保险金额,当危险事故发生时,由保险人按照事先约定的保险金额承担给付保险金责任.篇三:你知道怎么看保险合同吗?你知道怎么看保险合同吗?买了保险却不知道保险合同说的是什么意思?相信很多投保的人都有此困惑。事实上,读懂保险合同条款其实并不复杂,“无需把合同所有内容都一一弄明白,只要对其中几项关键条款做到心中有数"就足已。找准关键,弄懂保单并不难。一般来说,对一份保单从以下五处关键节点下手。一、保险责任,了解所享权益所谓保险责任,通俗讲就是投保人买了保险后,保险公司承诺会做些什么。身故、全残给付是指如果被保险人在保险有效期内不幸身故或全残,保险公司将按照约定的金额理赔。专业人士提醒,投保时,除了要了解保险公司的承保范围,更要知晓保险公司对哪些责任不予承担,万一自己最担心的风险发生后,是否将被保险公司拒赔。这样才能让买下的保险更适合自己,也可以避免在理赔时发生不必要的纠纷。二、缴费约定,当心保单意外失效风险保费是根据每个年龄段死亡率来确定的,对于保障程度较低的险种,这部分保费所占比重较低,反之则较多。保费条款中通常会写明投保人应当以什么方式缴付保费、缴费的最后时限等。目前市场上,保险产品的缴费方式包括趸缴和期缴,“”无论选择哪一种缴费方式,一定不能断供,否则可能导致在意外发生时投保人不能及时行使某些保障权利。三、保障范围,明晰赔付程度在保障类保险中,看清保障范围是尤为重要的。比如投保重大疾病险时,要看哪些疾病是在保障范围内。此外,疾病的轻重程度也会在保单中列出,一定要看清楚赔付疾病的轻重程度约定才行。同时,特别要注意在多长时间内向保险公司提出申请,申请时应提供哪些文件等,以便万一有事可及时与保险公司取得联系并索赔。四、投保流程,留意关键期从购买保险到保险公司承保,投保人要对人身保险中的几个关键期予以把握,如观察期、犹豫期、宽限期等。保险公司会对投保单进行初审并进入承保流程,核保通过后,通过银行系统在提供的账号中划收保费,而后统一打印正式保单,7个工作日之内,保单送至投保人手中。自签收之日起,有10天的犹豫期,犹豫期是非常关键的,在此期间,如果投保人对保险有疑问或是不满意的地方,保险公司只扣除不超过10元的保单工本费后无息退还所交的保险费,对于合同解除前发生的保险事故保险公司不承担保险责任。五、按需投保,不同阶段保障各异个人或者家庭的保障需求,是随着外部环境以及各种因素的改变而不断发生变化的,不同阶段需要的保险保障自然也不同.在选择一份保险时,首先要弄明白自己需要什么样的保障,然后再看购买的保险是否能够提供这种保障,“”也就是通常所说的保险责任。',)

提供解析:保险合同与财产保险合同的性质归属会员下载,编号:1700564776,格式为 docx,文件大小为2页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载