开具发票管理制度

本作品内容为开具发票管理制度,格式为 doc ,大小 20520 KB ,页数为 2页

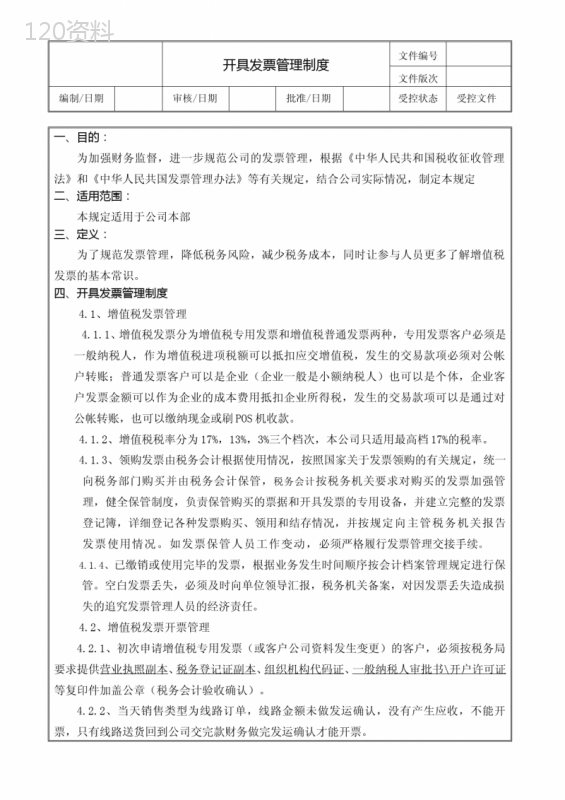

('开具发票管理制度文件编号文件版次编制/日期审核/日期批准/日期受控状态受控文件一、目的:为加强财务监督,进一步规范公司的发票管理,根据《中华人民共和国税收征收管理法》和《中华人民共国发票管理办法》等有关规定,结合公司实际情况,制定本规定二、适用范围:本规定适用于公司本部三、定义:为了规范发票管理,降低税务风险,减少税务成本,同时让参与人员更多了解增值税发票的基本常识。四、开具发票管理制度4.1、增值税发票管理4.1.1、增值税发票分为增值税专用发票和增值税普通发票两种,专用发票客户必须是一般纳税人,作为增值税进项税额可以抵扣应交增值税,发生的交易款项必须对公帐户转账;普通发票客户可以是企业(企业一般是小额纳税人)也可以是个体,企业客户发票金额可以作为企业的成本费用抵扣企业所得税,发生的交易款项可以是通过对公帐转账,也可以缴纳现金或刷POS机收款。4.1.2、增值税税率分为17%,13%,3%三个档次,本公司只适用最高档17%的税率。4.1.3、领购发票由税务会计根据使用情况,按照国家关于发票领购的有关规定,统一向税务部门购买并由税务会计保管,税务会计按税务机关要求对购买的发票加强管理,健全保管制度,负责保管购买的票据和开具发票的专用设备,并建立完整的发票登记簿,详细登记各种发票购买、领用和结存情况,并按规定向主管税务机关报告发票使用情况。如发票保管人员工作变动,必须严格履行发票管理交接手续。4.1.4、已缴销或使用完毕的发票,根据业务发生时间顺序按会计档案管理规定进行保管。空白发票丢失,必须及时向单位领导汇报,税务机关备案,对因发票丢失造成损失的追究发票管理人员的经济责任。4.2、增值税发票开票管理4.2.1、初次申请增值税专用发票(或客户公司资料发生变更)的客户,必须按税务局要求提供营业执照副本、税务登记证副本、组织机构代码证、一般纳税人审批书\\开户许可证等复印件加盖公章(税务会计验收确认)。4.2.2、当天销售类型为线路订单,线路金额未做发运确认,没有产生应收,不能开票,只有线路送货回到公司交完款财务做完发运确认才能开票。开具发票管理制度文件编号文件版次编制/日期审核/日期批准/日期受控状态受控文件4.2.3、每月都申请增值税发票的客户,申请金额累计不能超过月实际交易总金额;零星申请增值税发票的客户,申请金额累计不能超过连续二个月的实际交易总金额。4.2.4、开具增值税专用发票的客户必须签订销售合同。4.2.5、自上月16号至今,本期销售金额都可以开票,但不能跨年度开票。4.2.6、发票开错或重开,每单收取10元工本费,发票丢失罚款100元并通报批评。附则六、本制度自总经理批准之日起生效实施。七、本制度的执行、解释、修订及废止权归财务部。八、以往制度与本制度有抵触的,以本制度为准。九、如有未尽事宜,可由财务部另行补充规定,修改时亦同。',)

提供开具发票管理制度会员下载,编号:1700844769,格式为 docx,文件大小为2页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载