企业财务收支审计报告,企业财务收支审计报告范文

本作品内容为企业财务收支审计报告,格式为 doc ,大小 28200 KB ,页数为 6页

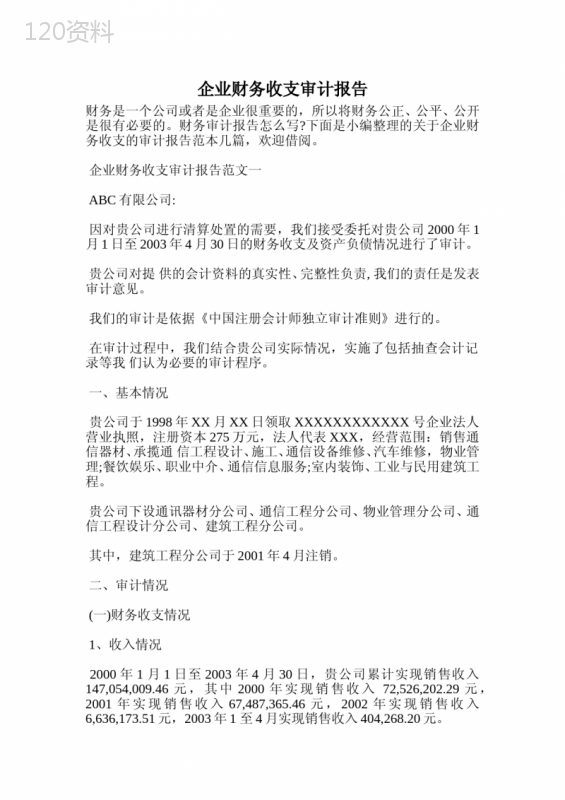

('企业财务收支审计报告财务是一个公司或者是企业很重要的,所以将财务公正、公平、公开是很有必要的。财务审计报告怎么写?下面是小编整理的关于企业财务收支的审计报告范本几篇,欢迎借阅。企业财务收支审计报告范文一ABC有限公司:因对贵公司进行清算处置的需要,我们接受委托对贵公司2000年1月1日至2003年4月30日的财务收支及资产负债情况进行了审计。贵公司对提供的会计资料的真实性、完整性负责,我们的责任是发表审计意见。我们的审计是依据《中国注册会计师独立审计准则》进行的。在审计过程中,我们结合贵公司实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。一、基本情况贵公司于1998年XX月XX日领取XXXXXXXXXXXX号企业法人营业执照,注册资本275万元,法人代表XXX,经营范围:销售通信器材、承揽通信工程设计、施工、通信设备维修、汽车维修,物业管理;餐饮娱乐、职业中介、通信信息服务;室内装饰、工业与民用建筑工程。贵公司下设通讯器材分公司、通信工程分公司、物业管理分公司、通信工程设计分公司、建筑工程分公司。其中,建筑工程分公司于2001年4月注销。二、审计情况(一)财务收支情况1、收入情况2000年1月1日至2003年4月30日,贵公司累计实现销售收入147,054,009.46元,其中2000年实现销售收入72,526,202.29元,2001年实现销售收入67,487,365.46元,2002年实现销售收入6,636,173.51元,2003年1至4月实现销售收入404,268.20元。收入组成:①通信工程及设计收入34,087,848.26元,②器材销售收入111,579,734.68元,③物管收入250,590.60元,④委托代办收入1,135,835.92元。2、成本费用情况2000年1月1日至2003年4月30日,贵公司累计发生销售成本129,447,433.49元,营业费用6,155,423.65元,管理费用5,558,272.94元,财务费用-204,072.14元,主营业务税金及附加1,731,217.02元,营业外收支净额465,371.54元,所得税2,123,677.78元。销售成本组成:①通信工程及设计成本29,272,638.82元,②器材销售成本99,032,073.54元,③物管成本92,064.50元,④委托代办成本1,050,656.63元。3、利润实现情况2000年1月1日至2003年4月30日,贵公司累计实收净利润3,623,055.73元。其中:①2000年实现净利润3,988,783.46元,②2001年实现净利润630,414.82元,③2002年实现净利润322,925.97元,④2003年1至4月净利润-1,319,068.52元。(二)资产负债及所有者权益状况1、资产情况截止2003年4月30日,贵公司资产总额21,213,892.78元。其中:货币资金428,431.46元,应收账款7,127,652.12元,其他应收款3,103,547.00元,坏账准备1,351.68元,长期投资2,000,000.00元,固定资产原值1,838,418.70元,净值1,368,780.52元,土地使用权5,386,833.25元。固定资产、应收账款及其他应收款明细表见附件。2、负债情况截止2003年4月30日,贵公司负债总额12,560,076.12元。其中:应付账款4,270,229.53元,应付福利费228,774.18元,未交税金86,905.45元,其他应交款3,093.01元,其他应付款7,971,073.95元。应付账款及其他应付款明细表见附件。3、所有者权益情况截止2003年4月30日,贵公司所有者权益总额8,653,816.66元。其中实收资本2,180,000.00元,资本公积3,121,365.37元,盈余公积906,061.96元,未分配利润2,446,389.33元。资本公积的形成情况:①2000年1月1日至2003年4月30日增加资本公积3,037,952.31元,均系所得税减免金额,②1999年结转83,413.06元,系劳服司遗留。盈余公积的形成情况:①2000年1月1日至2003年4月30日增加盈余公积874,537.28元,均系从利润中提取,②1999年结转31,524.68元,系劳服司遗留。三、存在问题1、截至2003年4月30日,应付款项中应付工资余额4,651,107.52元,工会经费248,164.48元,教育经费202,632.60元,劳动保险费1,102,819.53元,福利费147,168.00元,共计6,351,892.13元。经审计,系1999年至2003年4月从成本费用中计提,其中应付工资大部份按800元/月/人的标准计提,计提依据不充分,与实际支付情况亦不相符。2、截至2003年4月30日,应收款项中个人所得税余额155,254.77元。经审计,系贵公司代职工支付的所得税。根据税法及会计制度,应按个人所得税法规定进行核算。3、截至2003年4月30日,实收资本2,180,000.00元,营业执照注册资金2,750,000.00元,两者不一致。四、审计意见1、我们认为,除上述问题造成的影响外,贵公司2000年1月1日至2003年4月30日表列的财务收支及资产负债情况在重大方面符合企业会计准则和《邮电通信企业会计制度》的规定。2、对审计报告所述问题按相关法规制度规定处理。附送:1、2003年4月30日资产负债表;2、2000年1月1日至2003年4月30日损益表;3、固定资产明细表;4、应收账款及其他应收款明细表;5、应付账款及其他应付款明细表。企业财务收支审计报告范文二根据《中华人民共和国审计法》第二十三条规定和局年度审计计划安排,萧山区审计局派出审计组,自20XX年3月12日至16日,对萧山区慈善总会2011年度财务收支情况进行了就地审计,重点审计捐赠资金拨付使用的情况,并对重要事项进行了必要的延伸和追溯。区慈善总会及有关单位对其提供的财务会计资料以及其他相关资料的真实性和完整性负责,并对此作了书面承诺。萧山区审计局的责任是实施审计并出具审计报告。一、基本情况萧山区慈善总会成立于20XX年12月,为非营利性社会团体组织,主要职责是对社会各界组织及个人自愿捐赠或资助的资金、财产依法进行管理和使用,主要工作为组织、接受、社会性各界的捐赠款物,开展各项扶贫济困、紧急救助等慈善活动,内设办公室、捐赠科、财务科、物管科等机构,财务设立行政户和捐赠户两个套账,分别核算行政经费和捐赠资金的收支情况。2011年底总会下属设32个分会,财务核算反映在区慈善总会本级账户内。(一)行政户全年总收入1027、29万元。其中财政补助收入100万元,行政经费及利息收入927、29万元。全年总支出706、76万元。其中:办公费、考察费、会议费、业务费、邮寄费、水电费、车辆交通维修费等支出482、85万元;工资福利、养老保险金、公积金等支出88、44万元;广告宣传费、表彰费等支出110、40万元;印刷资料费、包装运输费、搬运费等支出25、07万元。当年结余320、53万元,累计结余1856、83万元。截止2011年12月31日,行政户总资产1856、83万元;净资产1856、83万元。(二)捐赠户1、全年总收入14240、57万元。其中:(1)捐赠收入13897、21万元(包括基金增值收入9629、20万元)。具体:总会捐赠4315、91万元(日常捐赠4088、98万元;中信慈善卡利息捐赠收入224、35万元;爱心箱捐赠收入2、58万元);分会捐赠9581、30万元。其中:留本冠名基金增值收入9316、20万元。(2)财政补助收入30万元(春风行动专款拨入)。(3)资金增值收入313、36万元(利息收入)。2、全年总支出9163、53万元(现金支出9055、33万元,物资折合人民币支出108、20万元),其中:(1)业务活动成本支出8259、53万元,包括:赈灾214人次,支出111、06万元;助残1843人次,支出194、50万元;助老5019人次,支出471、31万元;助医458人次,支出305、73万元;助困31754人次,支出4785、83万元;助学1177人次,支出2384、69万元;助孤39人次,支出6、41万元。(2)筹资费用支出1、01万元。(3)其他费用支出902、99万元(提取行政经费)。3、截止20XX年12月31日,总资产31542、22万元,其中:流动资产28342、22万元,长期投资3200万元,负债2103、73万元,净资产29438、49万元。二、审计评价20XX年萧山区慈善总会在社会各界的关心和支持下,不断加强规范化、制度化管理,并充分利用慈善基层分会,拓宽慈善资金的募捐渠道,开展了各类形式的慈善活动,截止2011年底,慈善基层分会达到32家。在捐赠和救助资金管理上,总会坚持阳光慈善、透明救助的工作宗旨,不断扩大救助领域,2011年底共募捐资金13897、21万元,发放慈善救助资金累计达8259、53万元,比2010年增加24%,受助困难群众40504人次,比2010年增加54%。在内部控制制度建立和执行上,慈善总会高度重视,先后制定了《萧山区慈善总会章程》、《萧山区慈善总会资金筹集使用管理办法》还对32家分会制定了《工作管理办法》、《财务管理办法》、《救助实施办法》和《救助资金发放督查制度》,从审计情况看,制度执行比较规范,在发放慈善资金手续环节上,能做到申请程序到位、填写救助表格到位、审查核准到位、领导签字到位、资金发放到位,统一表格,公示名单,以银行卡、存折为主发放救助款,救助款集中发放,确保捐赠、救助资金公开透明,使捐赠人、受助人、社会公众有知情权和监督权。',)

提供企业财务收支审计报告,企业财务收支审计报告范文会员下载,编号:1700785056,格式为 docx,文件大小为6页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载