会计报表附注及财务情况说明书,会计报表附注和财务情况说明书的区别

本作品内容为会计报表附注及财务情况说明书,格式为 doc ,大小 31273 KB ,页数为 3页

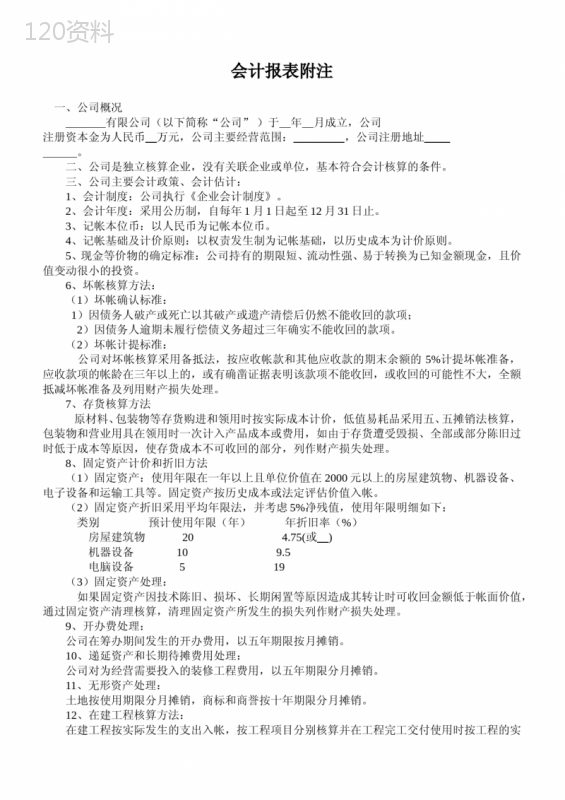

('会计报表附注一、公司概况有限公司(以下简称“公司”)于年月成立,公司注册资本金为人民币万元,公司主要经营范围:,公司注册地址。二、公司是独立核算企业,没有关联企业或单位,基本符合会计核算的条件。三、公司主要会计政策、会计估计:1、会计制度:公司执行《企业会计制度》。2、会计年度:采用公历制,自每年1月1日起至12月31日止。3、记帐本位币:以人民币为记帐本位币。4、记帐基础及计价原则:以权责发生制为记帐基础,以历史成本为计价原则。5、现金等价物的确定标准:公司持有的期限短、流动性强、易于转换为已知金额现金,且价值变动很小的投资。6、坏帐核算方法:(1)坏帐确认标准:1)因债务人破产或死亡以其破产或遗产清偿后仍然不能收回的款项;2)因债务人逾期未履行偿债义务超过三年确实不能收回的款项。(2)坏帐计提标准:公司对坏帐核算采用备抵法,按应收帐款和其他应收款的期末余额的5%计提坏帐准备,应收款项的帐龄在三年以上的,或有确凿证据表明该款项不能收回,或收回的可能性不大,全额抵减坏帐准备及列用财产损失处理。7、存货核算方法原材料、包装物等存货购进和领用时按实际成本计价,低值易耗品采用五、五摊销法核算,包装物和营业用具在领用时一次计入产品成本或费用,如由于存货遭受毁损、全部或部分陈旧过时低于成本等原因,使存货成本不可收回的部分,列作财产损失处理。8、固定资产计价和折旧方法(1)固定资产:使用年限在一年以上且单位价值在2000元以上的房屋建筑物、机器设备、电子设备和运输工具等。固定资产按历史成本或法定评估价值入帐。(2)固定资产折旧采用平均年限法,并考虑5%净残值,使用年限明细如下:类别预计使用年限(年)年折旧率(%)房屋建筑物204.75(或)机器设备109.5电脑设备519(3)固定资产处理:如果固定资产因技术陈旧、损坏、长期闲置等原因造成其转让时可收回金额低于帐面价值,通过固定资产清理核算,清理固定资产所发生的损失列作财产损失处理。9、开办费处理:公司在筹办期间发生的开办费用,以五年期限按月摊销。10、递延资产和长期待摊费用处理:公司对为经营需要投入的装修工程费用,以五年期限分月摊销。11、无形资产处理:土地按使用期限分月摊销,商标和商誉按十年期限分月摊销。12、在建工程核算方法:在建工程按实际发生的支出入帐,按工程项目分别核算并在工程完工交付使用时按工程的实际成本结转固定资产,有借款进行的工程所发生的借款利息,在固定资产尚未交付使用前予以资本化,交付使用后计入当期损益。13、公司的对外投资、合并、分立、股权转让、利润分配和清算,均按照公司章程的有关条款处理。四、公司在年度无资产转让、企业合并、分立和评估变更及其他重大事项发生。有限公司200年月日2006年度财务状况情况说明书佛山市顺德区展熙物业代理有限公司,于2004年成立,公司主要经营范围:房地产中介信息咨询服务,现将2006年度公司的经营状况和财务情况作如下说明:一、经营状况:全年公司经营收入额为19568.29元,其中:主营业务收入19192元,银行利息收入376.29元。二、费用开支情况:营业费用开支78658.63元,具体包括:工资、水电费、折旧费、营业用具物料损耗、装修设施和开办费摊销、社保福利、原材料运输费用、办公费用等。三、税金缴纳情况:缴纳营业税金和各项附加合计10783.60元,按国税局核定的行业应税所得率10%,计缴18%企业所得税,计应缴所得税352.23元,本税款在2007年一月份清缴完毕。四、实现利润和分配:2006年公司实现利润总额为0元,扣除应缴所得税后利润净额为-63583.82元。五、2006年度会计报表各项数据与会计账簿相关数据核对相符。六、2006年度无出现影响公司经营的重大事项发生,资金收支无出现异常情况。佛山市顺德区展熙物业代理有限公司2007年2月13日',)

提供会计报表附注及财务情况说明书,会计报表附注和财务情况说明书的区别会员下载,编号:1700784624,格式为 docx,文件大小为3页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载