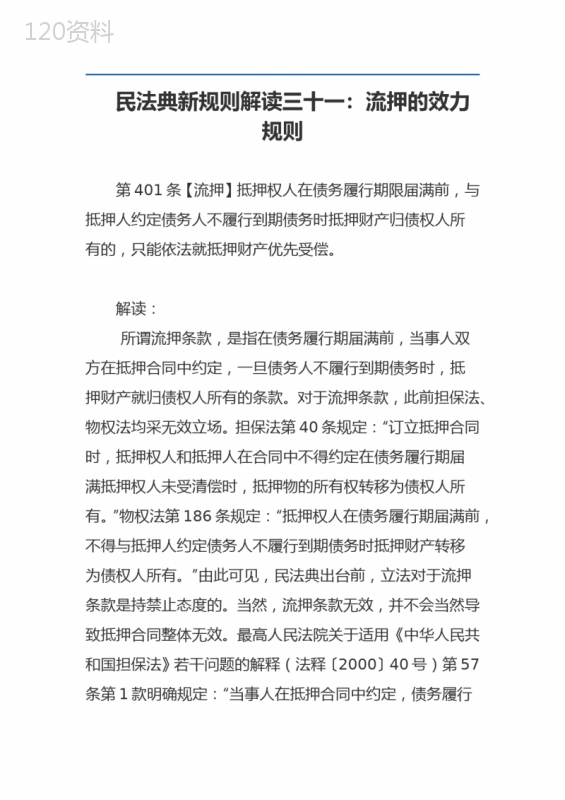

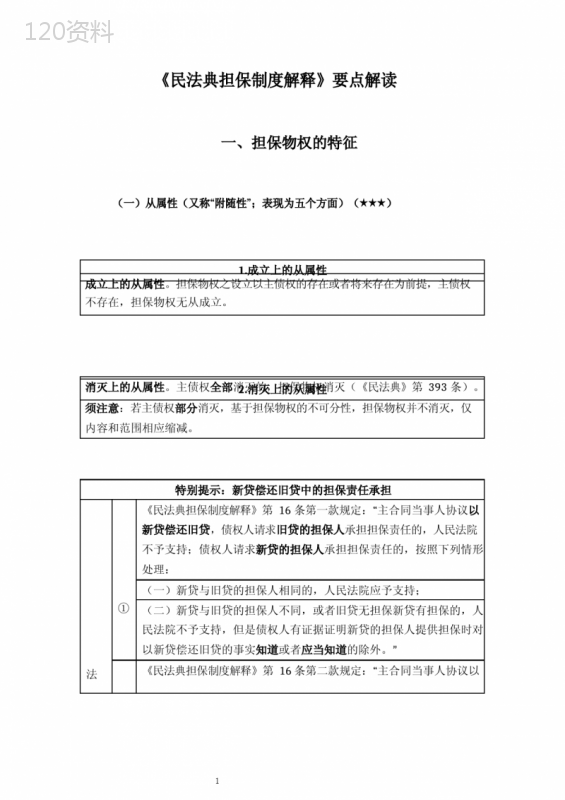

民法典新规则解读三十一:流押的效力规则

本作品内容为民法典新规则解读三十一:流押的效力规则,格式为 doc ,大小 16936 KB ,页数为 4页

('民法典新规则解读三十一:流押的效力规则第401条【流押】抵押权人在债务履行期限届满前,与抵押人约定债务人不履行到期债务时抵押财产归债权人所有的,只能依法就抵押财产优先受偿。解读:所谓流押条款,是指在债务履行期届满前,当事人双方在抵押合同中约定,一旦债务人不履行到期债务时,抵押财产就归债权人所有的条款。对于流押条款,此前担保法、物权法均采无效立场。担保法第40条规定:“订立抵押合同时,抵押权人和抵押人在合同中不得约定在债务履行期届满抵押权人未受清偿时,抵押物的所有权转移为债权人所有。”物权法第186条规定:“抵押权人在债务履行期届满前,不得与抵押人约定债务人不履行到期债务时抵押财产转移为债权人所有。”由此可见,民法典出台前,立法对于流押条款是持禁止态度的。当然,流押条款无效,并不会当然导致抵押合同整体无效。最高人民法院关于适用《中华人民共和国担保法》若干问题的解释(法释〔2000〕40号)第57条第1款明确规定:“当事人在抵押合同中约定,债务履行期届满抵押权人未受清偿时,抵押物的所有权转移为债权人所有的内容无效。该内容的无效不影响抵押合同其他部分内容的效力。”民法典出台后,其第401条规定:“抵押权人在债务履行期限届满前,与抵押人约定债务人不履行到期债务时抵押财产归债权人所有的,只能依法就抵押财产优先受偿。”从条文用语来看,民法典第401条并未沿袭物权法第186条关于禁止流押的表述,而是对禁止抵押进行柔化,将流押条款转化为清算型担保,规定流押条款产生“只能依法就抵押财产优先受偿”的法律效果。关于“只能依法就抵押财产优先受偿”中之“依法”的理解,可以从以下三个方面来把握:一是抵押权须已依法有效设立,这是抵押权人优先受偿的前提。流押条款的效力仅涉及条款本身是否有效的问题,并不涉及物权效力问题。民法典第402条规定:“以本法第395条第1款第一项至第三项规定的财产或者第五项规定的正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。”第403条规定:“以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。”第404条规定:“以动产抵押的,不得对抗正常经营活动中已经支付合理价款并取得抵押财产的买受人。”根据上述规定,对于不动产抵押来说,须已作抵押权登记;而就动产抵押而言,则须已签订合法有效的抵押合同,但是不得对抗正常经营活动中已经支付合理价款并取得抵押财产的买受人,未经登记也不得对抗善意第三人。二是流押条款须在债务履行期限届满前约定达成。在债务履行期限届满后,抵押权人与抵押人达成折价协议,以抵押财产清偿到期债务的,并非流押。根据民法典第410条第1款规定,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,抵押权人可以与抵押人协议以抵押财产折价或者以拍卖、变卖该抵押财产所得的价款优先受偿。依此,折价协议系抵押权实现方式之一,具有代物清偿契约的性质。从形式上看,折价协议与流押条款有类似之处,其法律效果皆为抵押财产归债权人所有,但是两者之间存在着本质的区别,主要体现在如下两个方面:第一,从约定达成时间看,折价协议是在债务履行期限届满后约定达成的,而流押条款则是在债务履行期限届满前约定达成的;第二,从是否需要清算看,折价协议作为抵押权实现的一种方式,是以对债权债务以及抵押物进行清算为必要的,而流押条款则无需清算,在债务人不履行到时债务时,抵押财产即归债权人所有。因此,要将折价协议与流押条款严格区分开来。三是流押条款达成后,须依抵押权实现的相关规定实现抵押权。根据民法典第410条第1款规定,抵押权实现方式包括协议折价、拍卖、变卖等方式,但无论采取何种实现方式,在实际操作中都需要进行清算。民法典第401条规定将流押条款转化为清算型担保,就使得债权人享有的仅是对抵押财产变价的一种优先受偿权,而非直接对抵押财产本身享有所有权的物上请求权。',)

提供民法典新规则解读三十一:流押的效力规则会员下载,编号:1700772688,格式为 docx,文件大小为4页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载