铁矿石全球市场概况,全球邮轮市场概况

本作品内容为铁矿石全球市场概况,格式为 doc ,大小 555560 KB ,页数为 15页

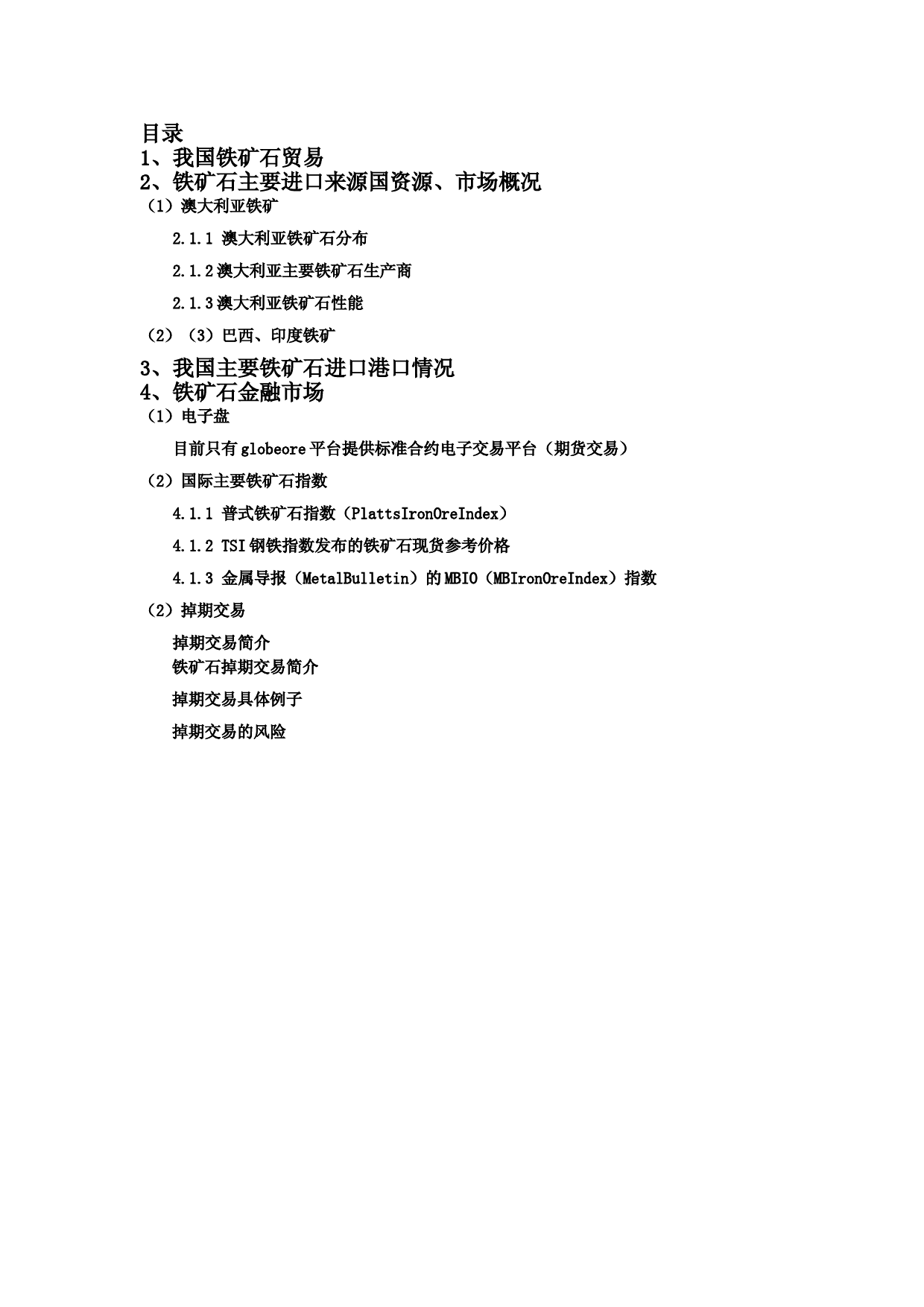

('目录1、我国铁矿石贸易2、铁矿石主要进口来源国资源、市场概况(1)澳大利亚铁矿2.1.1澳大利亚铁矿石分布2.1.2澳大利亚主要铁矿石生产商2.1.3澳大利亚铁矿石性能(2)(3)巴西、印度铁矿3、我国主要铁矿石进口港口情况4、铁矿石金融市场(1)电子盘目前只有globeore平台提供标准合约电子交易平台(期货交易)(2)国际主要铁矿石指数4.1.1普式铁矿石指数(PlattsIronOreIndex)4.1.2TSI钢铁指数发布的铁矿石现货参考价格4.1.3金属导报(MetalBulletin)的MBIO(MBIronOreIndex)指数(2)掉期交易掉期交易简介铁矿石掉期交易简介掉期交易具体例子掉期交易的风险铁矿石1、我国铁矿石贸易2009年,我国铁矿石进口量累计达到6.3亿吨,比上年(下同)增长41.6%。其中自澳大利亚、巴西和印度分别进口铁矿砂2.6亿吨、1.4亿吨、1.1亿吨,总量占进口量81.5%。其他国家地区进口情况如下:自南非、乌克兰和加拿大分别进口3413万吨、1158万吨和865.3万吨。下边我们具体了解一下澳大利亚、巴西和印度的铁矿石市场。2、主要进口来源国铁矿石资源、市场概况(1)澳大利亚铁矿2.1.1澳大利亚铁矿石分布澳洲已探明的铁矿石资源90%都集中在西澳州,主要分布在两大地区:皮尔巴拉(Pillbara)地区和中西部(Midwest)地区。其中,皮尔巴拉地区的铁矿石主要是高品位的铁矿石,具体品种包括低磷、高磷布鲁克曼矿、马拉曼巴矿、河床矿等。中西部地区的铁矿石主要是低品位的磁铁矿、少量的赤铁矿及混合矿等。此外,在南澳的米多贝克山脉(MiddlebackRanges)和塔斯马尼亚的萨维奇河(SavageRiver)也有矿场。2.1.2澳大利亚主要铁矿石生产商力拓公司和必和必拓公司是全球第二大和第三大的铁矿石供应商,其中,必和必拓公司的矿山位于皮尔巴拉地区,主要有纽曼(Newman)、扬迪(Yandi)和戈德沃斯(Goldwordhy)。力拓旗下的哈默斯利公司在皮尔巴拉地区主要矿山有汤姆普赖斯铁矿、帕拉布杜铁矿、恰那铁矿、马兰杜铁矿。此外,FMG公司于2008年二季度起正式投产,成为澳大利亚第三大的铁矿石供应商。2.1.3澳大利亚铁矿石性能1、哈默斯利矿粉的特点是其高Al2O3含量及相对细的粒度,这对其烧结性能有不利的影响。2、罗伯河矿粉含3%-5%的复合水,这会导致高燃料率及低生产率;烧结性能不好,但其烧结矿的冶炼性能很好。3、Goldwordhy和扬迪矿在Fe含量方面差别很大,但二者都含相对低的Al2O3,而且这两种矿粉都比哈默斯利矿粉粗,它们都有合理的冶炼性能,但烧结性能不佳。4、MAC粉矿含有5%左右的结晶水、烧损较高,随其配比加大,烧结矿的烧成率逐步下降。经钢厂研究,MAC粉配比在15%-20%时烧结矿小于5mm级水平较低,配比为20%的烧结成品率最高。5、FMG粉矿化学成分优于扬迪粉矿,但烧结性能和造球性能都不如扬迪粉矿,用FMG粉矿替代扬迪粉矿后,利用系数有所下降。经钢厂研究,用10%FMG粉矿取代扬迪粉矿是可行的,但需要注意的是,铁矿粉中褐铁矿比例不宜超出40%。(2)巴西铁矿石2.2.1巴西铁矿石分布巴西铁矿资源非常丰富,探明储量约210亿吨,如果加上推测储量,巴西铁矿资源量达到620亿吨。巴西铁矿资源主要分布在米纳斯吉拉斯州(MinasGerais)占70%、南马托格罗素州(MatOGrossodoSul)占21.5%、北部的巴拉州(Para)占7.3%、其他州占1.2%。巴西最大的两个铁矿区为“铁四角”和卡拉加斯,均为世界级的超大型铁矿。2.2.2巴西主要的铁矿石生产商巴西淡水河谷公司(Vale)是全球第一大铁矿石生产和出口商,也是美洲大陆最大的采矿业公司,其铁矿石产量占巴西总产量的85%以上。淡水河谷公司的铁矿资源集中在“铁四角”地区和巴西北部的巴拉州,拥有挺博佩贝铁矿、卡潘尼马铁矿、卡拉加斯铁矿等。此外,淡水河谷公司还控制了巴西北部矿区的通往PontaDaMadeira港的铁路和PontaDaMadeira港口,控制了南部各矿区通往Sepetiba港和Tubarao港的铁路和港口设施。2.2.3巴西铁矿石性能巴西铁矿主要由赤铁矿组成,具有高铁、中硅、低铝的特点,是目前大型钢铁厂首选原料之一。其脉石部分主要有石英,Al2O3/SiO2比低,有利于液相形成,且粒度合理。以淡水河谷公司为例,其北部的卡拉加斯地区的铁矿石TFe达67%以上,SiO2小于2%;南部伊塔比拉地区的铁矿石TFe达66%以上,SiO2小于4%,Al2O3不大于0.8%,是优质的烧结用矿。此外,巴西铁矿的细粉少,且粘性小,在与其它矿配合使用时,要特别注意其特点,以达到成本最低、冶金性能最好、烧结矿产量高的效果。(3)印度铁矿石2.3.1印度铁矿石分布印度具有储量超过200亿吨的大型、丰富、潜在的铁矿储量。其中,赤铁矿占铁矿总储量的75%,50%以上的赤铁矿是具有62%以上Fe含量的中等品位和高品位铁矿,这种品位的铁矿石是以块矿、烧结矿或球团矿形式直接用于高炉的。印度铁矿石主要分为以下五个地区(1)库德雷美克铁矿有限公司:矿山位于卡纳塔克邦,探明铁矿储量7亿吨,矿石平均品位Tfe为38.6%,可产含Tfe为66.5-67%铁精矿。其在港口合资建有球团厂。(2)拜拉迪尔铁矿:其矿山位于中央邦南部的巴斯塔尔县,估计储量30亿吨,其中含铁达65%的矿石6亿吨。除供国内钢铁企业使用外,约50%经维扎加帕特南港出口。(3)多里玛兰铁矿:该矿山位于卡纳塔克邦的贝拉里地区,探明储量1.55亿吨,平均品位Tfe为64.5%。矿石运到560公里处的马德拉斯港出口。(4)果阿地区:果阿地区铁矿分布厂、矿床规模小、含铁品位高,目前在果阿矿区至少有80家矿山正在开采。年产50-200万吨的矿山有丹普、萨尔戈卡、图道等铁矿。该地区铁矿石出口量约占印度的三分之一。(5)奇里亚铁矿:其位于比哈尔邦的辛格布姆县,铁矿储量19.7亿吨,含铁品位Tfe为62%-63%。该矿没有大规模开采,产品供国内使用。2.3.2印度主要的铁矿石生产商印度铁矿石主要供应商有MMTC、KMMI、MSPL、NMDC。其中,印度品位64%以上矿的出口要通过MMTC出口。印度主要的国有矿山包括:国家矿业发展公司(NMDC),印度钢铁管理中心(SAIL)和Kudremukh铁矿公司(KIOC)。这几家公司是行业的巨头,并且控制着铁矿石的产量。而私有矿山则有许多公司,其中最重要的塔塔钢铁公司Tisco),是一个综合性钢铁企业,每年的铁矿石产量达到600―700万吨,主要来源于Noamunid和JodaEast两座矿山。所有的生产商都有出口的能力,但他们又是相对独立的。日本原是是印度铁矿的最大买主,但目前其份额已下降到33%左右,另外,韩国及中国台湾地区是另外两个印度铁矿主要买主。2.2.3印度铁矿石性能与澳大利亚粉矿相比(哈默斯利粉矿),印度的果阿铁矿粉烧结生产率低,转鼓指数也低,但烧结矿合格率高。果阿烧结矿的铁含量与哈默斯利烧结矿的铁含量大致相同,但SiO2和Al2O3.含量低。单矿烧结杯试验表明,果阿烧结矿的低温直接还原指数和还原指数优于哈默斯利烧结矿。(四)吨度的含义现在我们可以在更多的场合看到吨度和每吨度多少钱这样的说法,很多人不知道这个"吨度"是什么概念,这样讲下!这个单位主要是针对有色金属和黑色金属矿在计算价格的时候.1吨所含的纯度计算时可采用一个品位价格,就是平常所说的多少钱一个品位(或吨度)。例如金属吨是100元/吨,那么每个品位(吨度)价格就是100/100=1元。实物吨的金属含量是50%(50个品位),那么实物吨价格就是:1乘50=50元/吨。有色金属(铜矿\\铅矿\\锌矿等)和黑色金属(如进口锰矿)在计价的时候通常根据每吨原矿石中所含金属量进行计算,吨度:每吨每度。比方,50度硫化锌矿的吨度价格是70元,那50度的硫化锌矿石价格就是50度X70元/吨/度=3500元/吨。实物吨:含金属品位有高有低,还有湿基与干基的差别,一般以干基为依据。基准吨:订立合同时都使用基准吨,交割计价时也将实物吨折算成基准吨。金属吨:一般在交割中没有用处,只是在交谈中大家知道一吨金属多少钱。其实基准吨价格就代表了金属吨价格。(五)铁矿石中的杂质常见和最主要的有害杂质有:硫、磷、砷、钾、钠、氟等。(a)硫硫在矿石中主要以黄铁矿(FeS2)存在,也有以黄铜矿(FeS•CuS)或硫酸盐(CaSO4•2H2O•BaSO4)状态存在。冶炼时硫部分被还原进入生铁,钢铁中含硫在其热加工时易产生“热脆”。高炉冶炼时虽然可以脱硫,但却要多消耗焦碳(提高炉温)和石灰石(提高炉渣碱度),以至提高生产成本,因此入炉铁矿石要求含硫应<0.15%。(b)磷磷在矿石中一般以磷灰石(3CaO•P2O5)状态存在,也有以蓝铁矿(3FeO•As3O5)状态存在。磷在高炉中全部被还原并大部分进入生铁。含磷多的钢铁在低温加工时易破裂,即所谓“冷脆”。(c)砷砷在一般铁矿石中很少,但在褐铁矿中比较常见,它以毒砂(FeAs2S)或其它氧化物(As2O3、As3O5)的形态存在,砷在冶炼时大部分进入生铁,当钢中砷含量超过0.1%时会使钢冷脆冷脆,并影响钢的焊接性能。(d)钾、钠常存在于霓石、钠闪石、云石之中。它们的最大危害性是降低铁矿石的软化点,常常因此造成高炉结瘤。含钾、钠高的矿石往往容易影响高炉冶炼的顺行。3、我国主要铁矿石进口港口情况我国进口铁矿石主要港口如下表。其中青岛港、日照港、天津港堆场容量排名前三。今后随着曹妃甸港的扩容,其有可能后来居上。日照港、青岛港、天津港、曹妃甸和京唐港5个港口,截至2010年5月7日,库存量共3642吨,占总库存的50%。-库存:万吨堆场容量统计时间合计7146-5月7日青岛港104011005月7日日照港103815005月7日天津港6709005月7日连云港5256005月7日曹妃甸4808005月7日京唐港4147005月7日防城港400-5月7日岚山港3895005月7日湛江港3124005月7日秦皇岛港2903305月7日北仑港2303005月7日马迹山港2202005月7日大连港2164005月7日南通港2052205月7日烟台港1724505月7日镇江港165-5月7日营口港1402205月7日上海港1201605月7日宝山港1202305月7日4、铁矿石金融市场(1)电子盘目前世界上只有总部位于伦敦的globeore平台推出标准合约的电子盘交易(期货交易),但这个平台是没有完善的监管体系。下边是这个平台的具体合约。dmtu意思是干公吨度(2)国际主要铁矿石指数由于铁矿石现货市场几乎只有中国才有,中国有50%~60%的铁矿石都是现货交易,因此目前国际主流铁矿石指数都是在中国铁矿石现货市场的基础上综合海运价格设计出来的目前,国际上比较有影响力的铁矿石指数有三种,分别是普氏能源资讯(Platts)的普氏指数(PlattsIronOreIndex)、环球钢讯(SBB)的TSI(theSteelIndex)指数以及金属导报(MetalBulletin)的MBIO(MBIronOreIndex)指数。4.2.1普式铁矿石指数(PlattsIronOreIndex)2008年4月,来自荷兰的普氏能源资讯推出了铁矿石普氏指数,并开始在全球范围内推广,而在此之前铁矿石指数并未引起市场关注。普式铁矿石指数目前包括对62%铁含量和63.5/63%铁含量品位、高品位65%和低品位58%铁含量的统一价格评估,以及每日对铁矿石(60%-63.5%铁含量)每1%铁含量差价的报告。普式采集的价格为中国主要港口的铁矿石CFR现货价格,并将这些价格经过相关处理标准化为至中国青岛港口固定品位的参考价格(由于涉及到四个品种的规格参数,本文对此不做详述)。此外,普式还根据至五个基本原产地流动性最强的路线发布了每日货运净价。4.2.2TSI钢铁指数发布的铁矿石现货参考价格环球钢讯(SBB)在2008年5月推出了铁矿石价格指数,主要发布两种铁矿石现货参考价格,分别为含铁62%和58%的铁精粉中国港口CFR进口价。SBB通过相关产品公司采集铁矿石现货的实际成交价格,并将这些交易价格按一定要求换算成参考价格制定的产品规范标准,并剔除不符合规范的信息,最后对这些标准化数据加权平均得到最终的参考价格具体规范参见表2(略)。4.2.3金属导报(MetalBulletin)的MBIO(MBIronOreIndex)指数MBIO指数的制作与PlattsIOI、TSI相似,它采集了钢厂、铁矿石供应商和贸易企业三方面的价格和成交数据,排除异常数据,对不同产地、不同品位、不同港口的成交数据进行科学计算而成。该指数也是以中国青岛港口的62%品位的铁精粉价格为基准,58%~66%品位的铁矿石价格都将会被换算为62%品位的价格,再按照交易量加权平均,最后得出该铁矿石指数。(3)掉期交易掉期交易简介掉期交易在英文中叫Swap,与互换合约(Swap)的英文名相同,同时也有很多互换交易就被称为掉期交易,因此很多人经常将这两个概念弄混,但其实二者之间还是有较为明显的区别。互换合约是一种交易双方签订的在未来某一时期相互交换某种资产的合约,更为准确他说,互换合约是当事人之间签订的在未来某一期间内相互交换他们认为具有相等经济价值的现金流(CashFlow)的合约。而掉期交易则是指在买进或卖出某种货币或商品的同时,卖出或买进同种货币或者商品,掉期交易没有专门的市场,是交易双方私下进行的,一般都是非标准化合约,不能像期货合约和期权合约那样上市交易。互换与掉期本身都起源于外汇市场,现在已逐步扩展至商品市场。从具体分类来看,掉期交易一般有以下三种类型:(a)即期对远期的掉期交易(Spot-ForwardSwaps)指买进或卖出某种即期外汇、商品的同时,卖出或买进相同金额的远期外汇、商品。它是掉期交易里最常见的一种形式。而这种交易形式按参加者不同又可分为两种:①纯粹的掉期交易,指交易只涉及两方,即所有买卖都发生于交易一方与另外一方之间;②分散的掉期交易,指交易涉及三个参加者,即交易方与一个对手进行即期交易的同时,与另外一个对手进行远期交易。(b)远期对远期的掉期交易(Forward-ForwardSwaps)远期对远期的掉期交易,指买进并卖出两笔同种货币不同交割期的远期外汇(或商品)。该交易有两种方式,一是买进较短交割期的远期外汇、商品(如30天),卖出较长交割期的远期外汇、商品(如90天);二是买进期限较长的远期外汇、商品,而卖出期限较短的远期外汇、商品。(c)一天掉期交易(One-DaySwaps)一天掉期又可分为今日掉明日(today/tomorrow)、明日掉后日(tomorrow/next)和即期掉次日(spot/next)。今日掉明日掉期的第一个到期日在今天,第二个掉期日在明天。明日掉后日掉期的第一个到期日在明天,第二个到期日在后天。即期掉次日掉期的第一个到期日在即期外汇买卖起息日(即后天),第二个到期日是将来的某一天(如即期掉1个月远期,远期到期日是即期交割日之后的第30天)。这种类型的掉期交易仍在外汇市场较为常见,商品市场较少。(3)铁矿石掉期交易简介铁矿石掉期交易以铁矿石指数为交易标的,由于铁矿石指数无法交割,因此到期均是以现金结算。而以现金结算的过程中必然涉及到两个价格,一个是约定的买入/卖出价格,另外一个则是按合同规定的参考价格,比如说是某段时间内铁矿石指数的平均价格,两者之差就是掉期交易者的利得或损失,相当于对铁矿石在这两个价位上做了个一买一卖的操作,这也就是商品掉期交易的本质。2008年5月,瑞士信贷和德意志银行在三大铁矿石指数推出之后共同开发了铁矿石的OTC交易市场,推出了第一份现金结算的铁矿石掉期交易合约。起初的这份铁矿石掉期交易是以铁矿石普式指数为交易标的,以一年掉期合同为准,每月结算,合同的基准是澳大利亚-中国的CFR和印度-中国的CFR,也就是基于海运指数和铁矿石价格变化而设计的产品。掉期合约的场外交易特性使得其类似于一对一的对赌协议,由于铁矿石掉期合约推出之初金融资本依然是主要力量,德意志银行在产品中即扮演中介商的角色,又扮演交易对手的角色。2009年铁矿石长协价的难产使得季度定价、现货定价的呼声越来越高,在2009年5月,摩根士丹利、高盛和巴克莱三大投行联手推出了现金结算的铁矿石投机交易,其他很多金融大鳄也开始相继进入铁矿石这样一个未开垦的市场中。随着铁矿石掉期交易的发展,一对一对赌已不能满足市场的需求,私下进行、双边场外交易的掉期协议买、卖双方,都承担着对手方违约风险,这将妨碍很多交易的顺利开展。铁矿石掉期合约的OTC结算服务应运而生。2009年4月,世界老牌的航运期货交易所新加坡交易所(SGX)首家推出了铁矿石掉期合约的OTC结算服务,有了铁矿石掉期清算所之后,交易的方式变为可以任意选择对手进行交易清算。同年5月,同样以航运期货交易著称的另一家英国老牌交易所伦敦清算所(LCH)也宣布提供铁矿石掉期合约的清算服务;2009年年底,美国洲际交易所(ICE)也宣布将参考普氏能源资讯制作的普氏指数来提供铁矿石掉期清算服务。伴随着清算所出现的还有铁矿石掉期合约的中介商,FIS(海运投资服务)公司和伦敦CommodityBroker成为目前市场上规模比较大的铁矿石掉期合约经纪行。在铁矿石掉期合约的这个游戏里,当客户决定参与其中后,先通过经纪行开户并进行具体的合约操作,一对一的对手可以自己选择,或者通过清算所选择未知的对手进行清算。具体案例下图是美国洲际交易所(ICE)结算的铁矿石掉期交易合约典型铁矿石掉期交易双方的基本情况铁矿石掉期交易的现金流动示意图根据图4,可分析交易三方的损益情况:1)铁矿山在T月,铁矿山与投行订立在未来T+n月将1万吨铁矿石卖给投行的SWAP合同,卖出价为S1;在T+n月,铁矿山与投行就此笔SWAP合同进行结算,结算价按照T+n月金属导报公布的现货算术平均价格P。铁矿山与投行既不发生1万吨铁矿石的实物转手,也不发生1万吨铁矿石购买本金的转移,两者仅就1万吨铁矿石在S1与P之间的价差进行结算。在T月与投行订立SWAP合同在T+n月与投行的结算价格交易意向铁矿山与投行订立在T+n月将铁矿石卖给投行的SWAP合同,卖出价格为S1铁矿现货平均成交价P(以T+n月金属导报为准)以固定价S1卖1万吨矿钢铁厂与投行订立在T+n月向投行购买铁矿石的SWAP合同,买入价格为S2铁矿现货平均成交价P(以T+n月金属导报为准)以固定价S2买1万吨矿铁矿钢铁投行在T月矿山订立在T+n月将铁矿石卖给投行的SWAP合同,卖出价格为铁矿石现货市即期价即期价在T+n月,SWAP到期时,双方结清P与S1现货市场OTC市场在T月钢厂订立在T+n月向投行购买铁矿石的SWAP合同,买入价格为在T+n月,SWAP到期时,双方结清P与S2从T月至T+n月,若现货市场处于上涨阶段,P>S1,则铁矿山的此笔SWAP合同亏损,亏损为(P-S1)/吨,但是由于现货上涨,铁矿山实际上在现货市场产生了盈利;若现货市场处于下跌阶段,P

提供铁矿石全球市场概况,全球邮轮市场概况会员下载,编号:1700770840,格式为 docx,文件大小为15页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载