2010CPA税法——第八章土地增值税法习题

本作品内容为2010CPA税法——第八章土地增值税法习题,格式为 doc ,大小 44544 KB ,页数为 4页

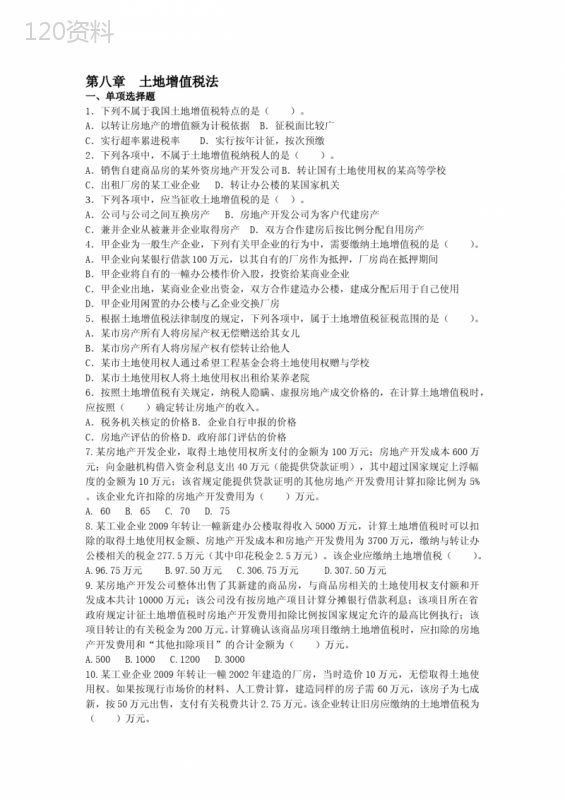

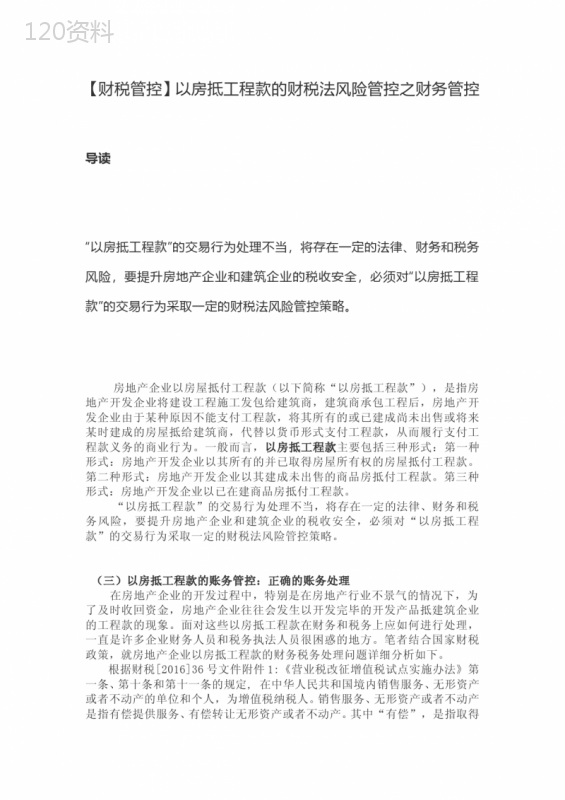

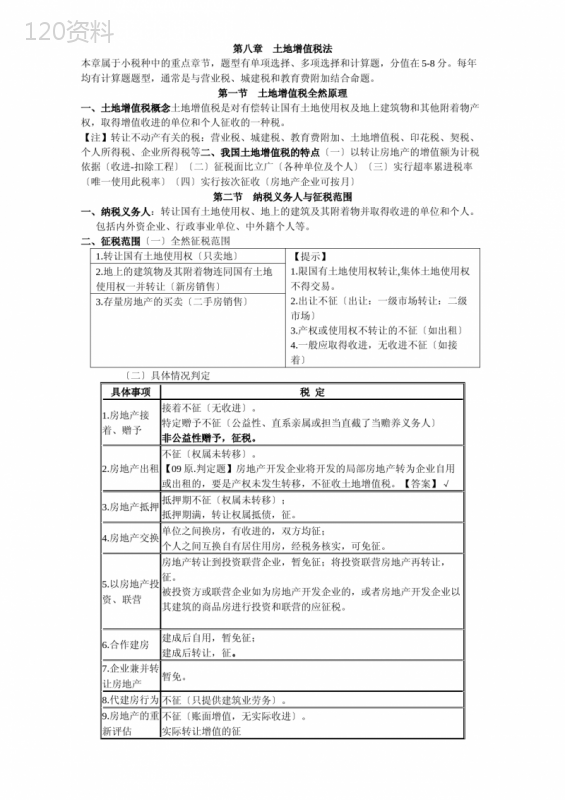

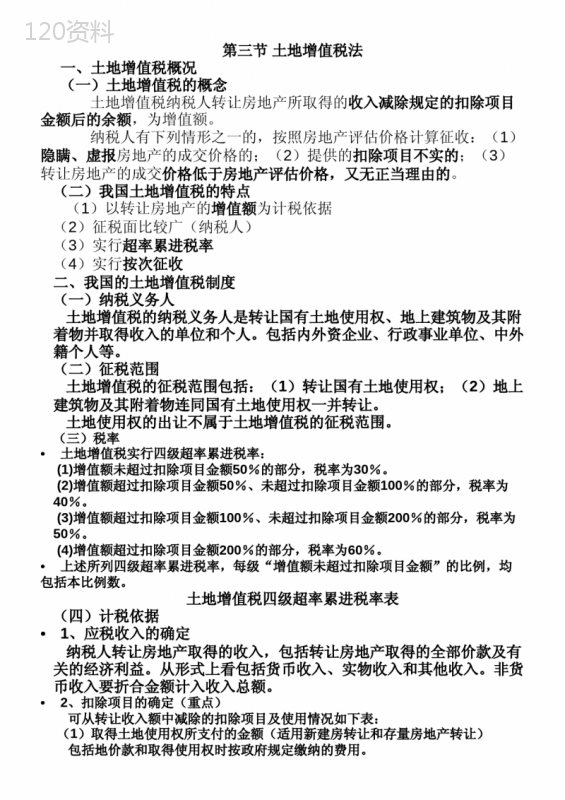

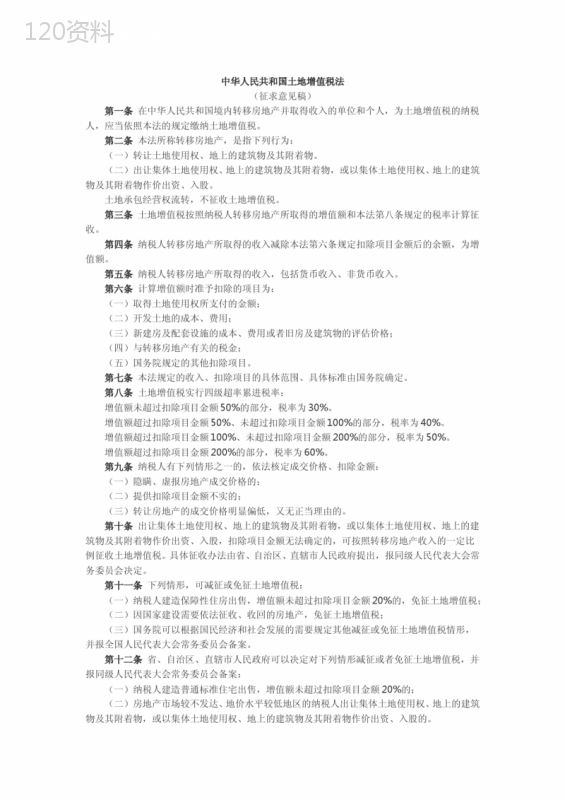

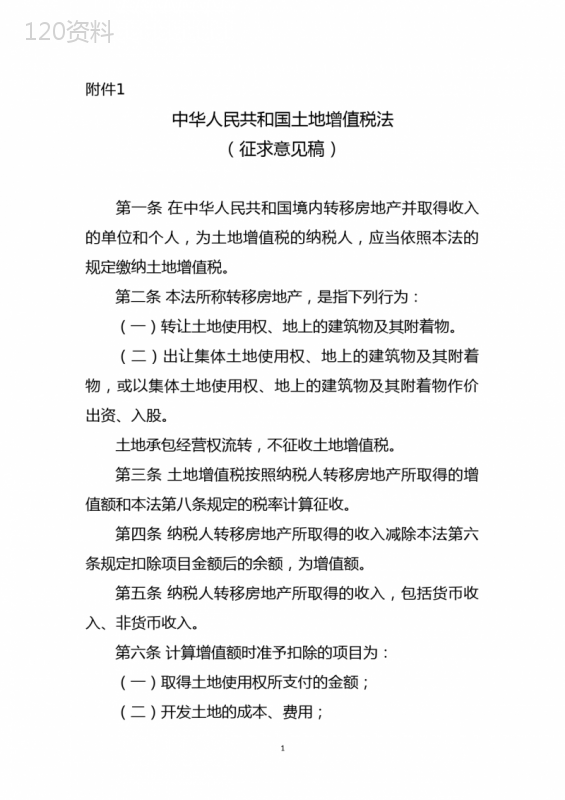

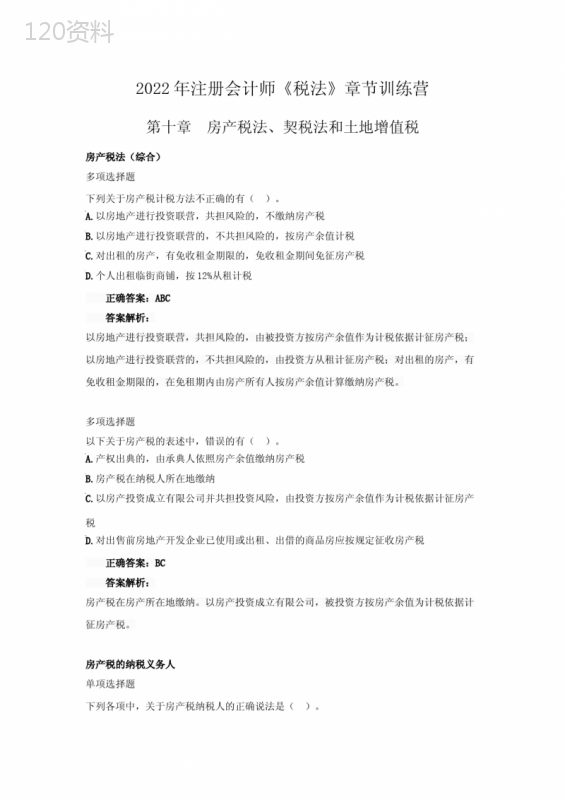

('第八章土地增值税法一、单项选择题1.下列不属于我国土地增值税特点的是()。A.以转让房地产的增值额为计税依据B.征税面比较广C.实行超率累进税率D.实行按年计征,按次预缴2.下列各项中,不属于土地增值税纳税人的是()。A.销售自建商品房的某外资房地产开发公司B.转让国有土地使用权的某高等学校C.出租厂房的某工业企业D.转让办公楼的某国家机关3.下列各项中,应当征收土地增值税的是()。A.公司与公司之间互换房产B.房地产开发公司为客户代建房产C.兼并企业从被兼并企业取得房产D.双方合作建房后按比例分配自用房产4.甲企业为一般生产企业,下列有关甲企业的行为中,需要缴纳土地增值税的是()。A.甲企业向某银行借款100万元,以其自有的厂房作为抵押,厂房尚在抵押期间B.甲企业将自有的一幢办公楼作价入股,投资给某商业企业C.甲企业出地,某商业企业出资金,双方合作建造办公楼,建成分配后用于自己使用D.甲企业用闲置的办公楼与乙企业交换厂房5.根据土地增值税法律制度的规定,下列各项中,属于土地增值税征税范围的是()。A.某市房产所有人将房屋产权无偿赠送给其女儿B.某市房产所有人将房屋产权有偿转让给他人C.某市土地使用权人通过希望工程基金会将土地使用权赠与学校D.某市土地使用权人将土地使用权出租给某养老院6.按照土地增值税有关规定,纳税人隐瞒、虚报房地产成交价格的,在计算土地增值税时,应按照()确定转让房地产的收入。A.税务机关核定的价格B.企业自行申报的价格C.房地产评估的价格D.政府部门评估的价格7.某房地产开发企业,取得土地使用权所支付的金额为100万元;房地产开发成本600万元;向金融机构借入资金利息支出40万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为10万元;该省规定能提供贷款证明的其他房地产开发费用计算扣除比例为5%。该企业允许扣除的房地产开发费用为()万元。A.60B.65C.70D.758.某工业企业2009年转让一幢新建办公楼取得收入5000万元,计算土地增值税时可以扣除的取得土地使用权金额、房地产开发成本和房地产开发费用为3700万元,缴纳与转让办公楼相关的税金277.5万元(其中印花税金2.5万元)。该企业应缴纳土地增值税()。A.96.75万元B.97.50万元C.306.75万元D.307.50万元9.某房地产开发公司整体出售了其新建的商品房,与商品房相关的土地使用权支付额和开发成本共计10000万元;该公司没有按房地产项目计算分摊银行借款利息;该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定允许的最高比例执行;该项目转让的有关税金为200万元。计算确认该商品房项目缴纳土地增值税时,应扣除的房地产开发费用和“其他扣除项目”的合计金额为()万元。A.500B.1000C.1200D.300010.某工业企业2009年转让一幢2002年建造的厂房,当时造价10万元,无偿取得土地使用权。如果按现行市场价的材料、人工费计算,建造同样的房子需60万元,该房子为七成新,按50万元出售,支付有关税费共计2.75万元。该企业转让旧房应缴纳的土地增值税为()万元。A.0B.1.58C.17.89D.20.7411.位于市区的某国有工业企业利用厂区空地建造写字楼,按照国家有关规定补交土地出让金4000万元,缴纳相关税费160万元;写字楼开发成本3000万元,其中装修费用500万元;写字楼开发费用中的利息支出为300万元(不能提供金融机构证明);写字楼竣工验收,将总建筑面积的1/2销售,签订销售合同,取得销售收入6500万元;将另外1/2的建筑面积出租,当年取得租金收入15万元。企业计算土地增值税时允许扣除的项目金额合计为()万元。(该房屋所在地规定房地产开发费用扣除比例为10%)A.4298.75B.665.56C.8236.75D.393812.某市工业企业转让一块土地使用权,取得收入560万元。年初取得该土地使用权时支付金额420万元,转让时发生相关费用6万元,其应纳土地增值税()万元。A.37.89B.38C.38.12D.38.2313.纳税人如果不能按转让房地产项目计算分摊利息支出,其房地产开发费用按地价款加开发成本之和的()计算扣除。A.5%B.5%以内C.10%D.10%以内14.以下项目在计算土地增值税时,不得扣除成本费用的有()。A.建成后产权属于全体业主的会所B.建成后无偿移交给派出所用于办公的房屋C.建成后有偿出售停车场D.建成后出租给事业单位的幼儿园15.房地产开发企业取得销售(预售)许可证满()仍未销售完毕的,税务机关可要求其进行土地增值税的清算。A.1年B.2年C.3年D.5年16.对房地产开发企业进行土地增值税清算时,下列表述正确的是()。A.房地产开发企业的预提费用,除另有规定外,不得扣除B.房地产开发企业提供的开发间接费用资料不实的,不得扣除C.房地产开发企业提供的前期工程费的凭证不符合清算要求的,不得扣除D.房地产开发企业销售已装修房屋,可以扣除的装修费用不得超过房屋值的10%17.下列情形中,主管税务机关可要求纳税人进行土地增值税清算的是()。A.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在65%,其余待售的B.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在65%,其余全部出租的C.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在65%,其余10%的部分已经用于出租,剩余的25%用于待售的D.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在65%,其余15%自用,剩余20%待售的18.根据《土地增值税暂行条例》的规定,纳税人应在转让房地产合同签订后的()内,到房地产所在地主管税务机关办理纳税申报。A.7日B.10日C.15日D.30日二、多项选择题1.下列关于我国土地增值税特点的表述中,正确的有()。A.以转让房地产取得的收入为计税依据B.以在我国境内转让房地产并取得收入的单位和个人为纳税人,但不包括外国企业或个人C.土地增值税的税率是以转让房地产增值率的高低为依据来确认的D.土地增值税在房地产发生转让的环节,实行按次征收,每发生一次转让行为,就应根据每次取得的增值额征一次税2.下列各项中,属于土地增值税纳税义务人的有()。A.转让闲置房产的某事业单位B.转让办公楼的某外商投资企业C.转让我国国有土地使用权的外资企业D.与某公司互换房产的集体企业3.下列各项中,属于土地增值税征税范围的是()。A.以收取出让金的方式出让国有土地使用权B.以交换的方式转让国有土地使用权C.以出售的方式转让国有土地使用权D.以收取租金的方式出租土地使用权4.下列各项中,应当缴纳土地增值税的有()。A.以房地产进行投资,将房地产转让到所投资的企业B.个人以房地产进行交换的C.被兼并企业的房地产转让到兼并企业D.以房地产抵债而发生房地产权属转让的5.房地产开发企业在确定土地增值税的扣除项目时,允许单独扣除的税金是()。A.营业税B.印花税C.城市维护建设税D.房产税6.某中外合资房地产开发公司,转让国有土地使用权应缴纳()。A.土地增值税B.耕地占用税C.营业税D.城市维护建设税7.下列各项中,符合土地增值税征收管理有关规定的有()。A.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税B.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税C.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税D.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税8.计算土地增值税扣除项目金额中不得扣除的利息支出有()。A.10年以上的借款利息B.境外借款利息C.超过国家的有关规定上浮幅度的部分D.超过贷款期限的利息部分和加罚的利息9.转让旧房产,计算其土地增值税时,准予扣除的项目有()。A.旧房产的评估价格B.取得土地使用权所支付的地价款C.建造旧房产的重置成本D.转让环节缴纳的各种税费10.以下项目中,转让新建房地产和转让旧房产计算其土地增值税增值额均能扣除的项目有()。A.取得土地使用权所支付的金额B.房地产开发成本C.与转让房地产有关的税金D.旧房及建筑物的评估价格11.下列各项中,房地产开发公司应进行土地增值税清算的有()。A.取得销售许可证满三年仍未销售完毕的B.房地产开发项目全部竣工、完成销售的C.直接转让土地使用权的D.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的12.下列关于房地产开发企业开发建造的公共设施,其发生的成本费用允许扣除的有()。A.建成后产权属于全体业主所有的B.建成后有偿转让的C.建成后出租给政府部门的D.建成后无偿移交给某营利企业用于生产经营的13.在土地增值税清算过程中,发现纳税人有下列()情形的,应按核定征收方式对房地产项目进行清算。A.依照法律、行政法规的规定应当设置但未设置账簿的B.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的C.符合土地增值税清算条件,企业未按照规定的期限办理清算手续的D.申报的计税依据明显偏低,又无正当理由的14.下列关于土地增值税纳税地点的表述中,正确的有()。A.自然人转让的房地产坐落地与其居住所在地一致时,在住所所在地税务机关申报纳税B.自然人转让的房地产坐落地与其居住所在地不一致时,在办理过户手续所在地的税务机关申报纳税C.法人转让的房地产坐落地与其机构所在地或经营所在地一致时,在房地产坐落地所管辖的税务机关申报纳税D.法人转让的房地产坐落地与其机构所在地或经营所在地不一致时,在机构所在地或经营所在地的税务机关申报纳税15.在计算土地增值税应纳税额时,纳税人为取得土地使用权支付的地价款准予扣除。这里的地价款是指()。A.以协议方式取得土地使用权的,为支付的土地出让金B.以转让方式取得土地使用权的,为实际支付的地价款C.以拍卖方式取得土地使用权的,为支付的土地出让金D.以行政划拨方式取得土地使用权变更为有偿使用的,为补交的土地出让金16.转让旧房产,计算其土地增值税增值额时准予扣除的项目有()。A.旧房产的评估价格B.取得土地使用权所支付的地价款C.旧房产计提的折旧D.转让环节缴纳的营业税17.下列项目中属于房地产开发成本的有()。A.耕地占用税B.三通一平费C.土地出让金D.基础设施费三.计算1.某市内资房地产开发公司于2009年2月受让一宗土地使用权,依据受让合同支付转让方地价款9300万元,当月办妥土地使用证并支付了相关税费。该房地产开发公司使用受让土地50%的面积开发建造一栋写字楼并销售2/3,根据建筑承包合同支付给建筑公司的劳务费和材料费共计5400万元,“三通一平”费用150万元,依据销售合同共计取得销售收入15000万元。在开发过程中,开发销售期间发生管理费用650万元、销售费用500万元、利息费用400万元(不能够提供金融机构的证明)。其他开发费用扣除比例为最高比例,契税税率3%。要求:计算该房地产开发公司销售写字楼应缴纳的土地增值税。',)

提供2010CPA税法——第八章土地增值税法习题会员下载,编号:1700756858,格式为 docx,文件大小为4页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载