多因素的套利定价理论,多因素的套利定价理论对单一因素的模型进行了拓展

本作品内容为多因素的套利定价理论,格式为 doc ,大小 50176 KB ,页数为 2页

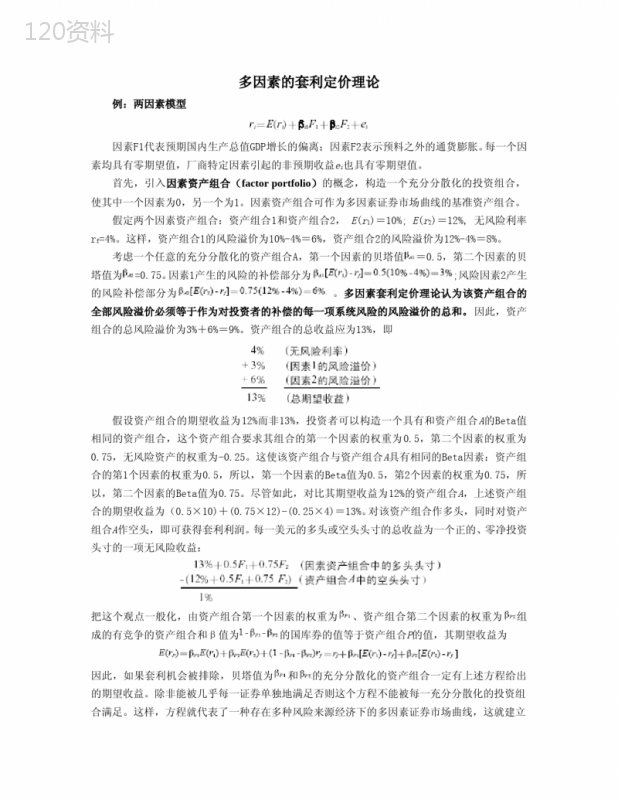

('多因素的套利定价理论例:两因素模型因素F1代表预期国内生产总值GDP增长的偏离;因素F2表示预料之外的通货膨胀。每一个因素均具有零期望值,厂商特定因素引起的非预期收益ei也具有零期望值。首先,引入因素资产组合(factorportfolio)的概念,构造一个充分分散化的投资组合,使其中一个因素为0,另一个为1。因素资产组合可作为多因素证券市场曲线的基准资产组合。假定两个因素资产组合:资产组合1和资产组合2,E(r1)=10%;E(r2)=12%,无风险利率rf=4%。这样,资产组合1的风险溢价为10%-4%=6%,资产组合2的风险溢价为12%-4%=8%。考虑一个任意的充分分散化的资产组合A,第一个因素的贝塔值=0.5,第二个因素的贝塔值为=0.75。因素1产生的风险的补偿部分为;风险因素2产生的风险补偿部分为。多因素套利定价理论认为该资产组合的全部风险溢价必须等于作为对投资者的补偿的每一项系统风险的风险溢价的总和。因此,资产组合的总风险溢价为3%+6%=9%。资产组合的总收益应为13%,即假设资产组合的期望收益为12%而非13%,投资者可以构造一个具有和资产组合A的Beta值相同的资产组合,这个资产组合要求其组合的第一个因素的权重为0.5,第二个因素的权重为0.75,无风险资产的权重为-0.25。这使该资产组合与资产组合A具有相同的Beta因素:资产组合的第1个因素的权重为0.5,所以,第一个因素的Beta值为0.5,第2个因素的权重为0.75,所以,第二个因素的Beta值为0.75。尽管如此,对比其期望收益为12%的资产组合A,上述资产组合的期望收益为(0.5×10)+(0.75×12)-(0.25×4)=13%。对该资产组合作多头,同时对资产组合A作空头,即可获得套利利润。每一美元的多头或空头头寸的总收益为一个正的、零净投资头寸的一项无风险收益:把这个观点一般化,由资产组合第一个因素的权重为、资产组合第二个因素的权重为组成的有竞争的资产组合和β值为的国库券的值等于资产组合P的值,其期望收益为因此,如果套利机会被排除,贝塔值为和的充分分散化的资产组合一定有上述方程给出的期望收益。除非能被几乎每一证券单独地满足否则这个方程不能被每一充分分散化的投资组合满足。这样,方程就代表了一种存在多种风险来源经济下的多因素证券市场曲线,这就建立了一个多因素套利定价理论。多因素套利定价理论的缺陷:它没有引导人们关注单因素资产组合的风险溢价的决定问题。相比较,资本资产定价模型就具有市场的风险溢价由市场的方差和有关投资者的风险厌恶程度决定的含义。',)

提供多因素的套利定价理论,多因素的套利定价理论对单一因素的模型进行了拓展会员下载,编号:1700745814,格式为 docx,文件大小为2页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载