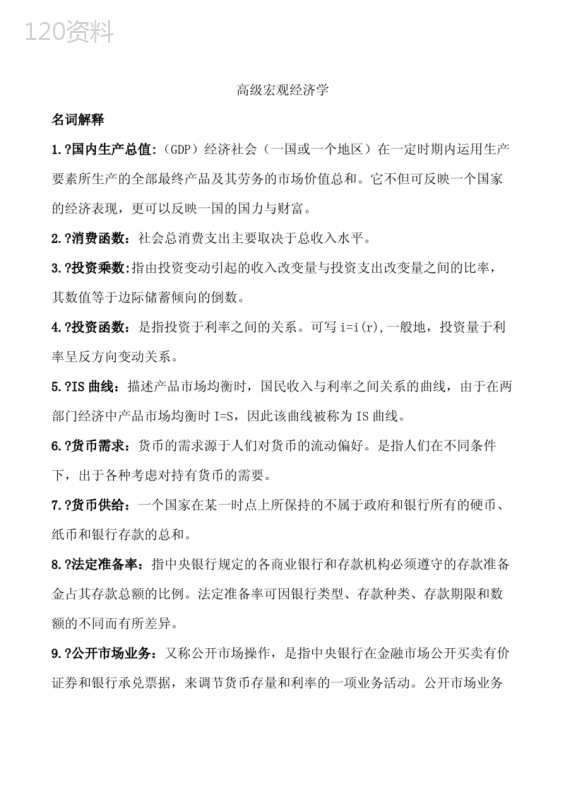

高等宏观经济学,高等宏观经济学罗默

高等宏观经济学贺俊参考书目:1、高鸿业.西方经济学(宏观部分),中国人民大学出版社,20072、易纲、张帆.宏观经济学,中国人民大学出版社,20083、罗默.高级宏观经济学,上海财经大学出版社,20034、庄子银.高级宏观经济学,武汉大学出版社,20045、龚六堂.高级宏观经济学,武汉大学出版社,20056、蒋中一.动态最优化基础,商务印书馆,19997、崔殿超.高级宏观经济学动态分析基础,中国财政经济出版社,2008案例作业一、2007-2009年我国经济既经历了通胀又经历了全球金融危机的冲击。运用所学经济学理论分析评价我国2007-2009年宏观经济形势及宏观经济政策(主要分析财政政策和货币政策)。要求:1、请严格按附件案例写作要求规范进行2、字数要超过5000字。二、中国消费需求不足的实证分析(要求有综述)6人左右一组,自由组合。请在第3次上课前上报各组组长、成员名单及所做案例题目。第一章宏观经济学概论第一节宏观经济学概述一、宏观经济学现实背景(参考徐长生)1、大萧条1929-1933(1)表现:需求<供给(2)理论解释。凯恩斯革命→现代宏观经济学的产生。1936(通论)市场价格由于“货币幻觉”“工资刚性”不能灵活调整(针对古典学派价格能灵活调整的假设)有效需求不足论:三大基本心理规律消费总需求投资(3)对策:宏观调控来恢复需求(C↑,I↑)赤字财政政策(G↑,T↓)、货币主义翻案:弗里德曼(4)实践:罗斯福新政,希特勒国家社会主义二战后政策趋向:财政政策:G或T/GDP↑收入再分配,福利社会。货币政策:建立中央银行收入消费倾向,边际消费倾向↓资本的预期利润率利率货币供给货币需求(流动偏好)“流动偏好陷阱”利率下降有限世界银行(落后国家长期开发),IMF(通货),GATT(贸易)·二战后世界格局的变化美苏争霸,德日经济迅速崛起亚洲四小龙新兴工业化国家中印经济改革国家控制力增强,大萧条不再出现2、第二件大事件:滞涨stagflation1970’s·导火线:石油危机:70’s前阿以战争70’s后二伊战争·“双高问题”(高通胀,高失业)导致了新古典主义的革命:新古典主义宏观经济学派·政策实践:Deregulation减少管制(华盛顿共识)(1)货币主义理论:治理通胀,采取紧缩性货币政策。80’s后世界进入通货稳定,甚至通货紧缩的时代(2)财政:减税→企业负担↓,个人负担↓(1)60’s后现代货币主义,“单一规划”(2)70’s供给学派,拉弗曲线,“华盛顿共识”(3)80’s理性预期。国内经济自由化、私有化,国外经济全球化(3)私有化及社会福利改革(激励大家积极性)东方国家:计划经济→市场经济3、90’s以来Globalization经济全球化1)领导者美国新经济:高增长,高就业,低通胀US新经济的解释:AD↑AS↑共同扩张带来的▲AS↑的原因:(1)IT技术革命:C↓↑→AS↑(2)↑<劳动生产率↑→↑(收入差距扩大)(3)全球化收益:制造业转移,中国大量廉价产品输入,缓解↑的通胀压力;美国双赤字(财政,贸易)ww▲AD↑的原因:(1)信贷消费、低利率→C↑→S很低(2)低利率、新经济产业的需求→I↑(3)财政政策:宽松T↓→赤字↑(4)货币政策:谨慎的、积极的,以利率调整为主2)全球金融海啸日本:长期滞涨发展中国家:拉美、亚洲金融危机打破了增长的神话中印的崛起欧洲:EU的出现,政治上的联合→解决市场的问题→内部扩大市场、扩大需求,外部与美竞争苏联解体二、宏观经济学的主题1、两大主题总产出增长:长期趋势短期波动2、三大变量:总产出,总就业量及其变化,总价格水平3、四大市场商品市场、劳动力市场金融市场:货币市场(流动性高)资本市场(流动性低)国际金融市场:(汇率):出口(x)+外资流入:进口(M)+外资流出贸易项目:出口、进口资本项目:外资流入、外资流出贸易项目与资本项目一般互为相反数我国双顺差,外汇储备↑↑:国际收支差额→外汇储备的增减四个市场是一个整体。一般均衡(宏观调控困难)SdEEedESEdSEE4、判断宏观调控的四大目标三、“宏观的基本分析思路”AS-AD分析三类变量1、最终变量(以此来判断一个国家宏观经济运行好坏的变量)总产出,总收入(GDP)总就业状况(失业率)一般物价水平(CPI)国际收支BP状况及汇率2、中间变量(最终变量的决定因素)AS、AD3、初始变量(1)AD的决定因素x(影响就业时用x代替nx)AD=f(C+I+G+NX)间接T→Yd→C→AD→r↓→I,C↑→AD↑利率较少影响储蓄,较多影响消费AD=f(C,I,NX,G,T,M,r)三大需求两大政策四大系数:SM212CILLC=CY0C1,C边际消费倾向122I=T(Y,r)I0,I0,I投资对r敏感系数,信心不足时↓2I越低,货币需求↓,货币周转慢货币需求利率系数。→∞流动偏好陷进另:P在AS-AD中(实际货币金额效应)AD=f(一、二、三、四)(2)AS的决定因素·长期:潜在生产能力增长12ML(Y,r)L0,L0P1L2L2LMPMADPSY=F(k,L,A)A:TFPTotalFactorProduction·短期:相对成本,即成本与价格的相对关系1)如C↑>P↑.即成本的冲击例如油价↑↓亏损↑.部分企业减少或破产→生产下降2)如C↓>P↓美国的新经济可见成本影响AS移动,上移滞涨,下移新经济第二节国民收入决定理论GDP:一定时期内(通常是一年)一国境内所生产出的全部产品和服务市场价值的总和。它有以下含义:1、流量,且不能超过改时间规定2、生产的而非销售的3、最终产品而非中间产品4、需经市场转换5、价值量6、国境内GNP(国民收入总值)一、简单国民收入决定模型NI—AE模型只研究产品市场。c=α+βy总需求=c+i(i为常数)若供求平衡则总需求=c+i=总供给yy=α+βy→y﹡=(α+i)/(1-β)总需求(总支出)总收入(总产出、总供给)45º供给·均衡点c+ic=α+βyy﹡若有政府、对外贸易:由得1111yGtm0()()dcyyTyTtyciGNXyciGy000()1(1)iGTXMytm11(1)Gktm1(1)tktm1(1)trktm11(1)bktm二、IS-LMModel(一)IS曲线与财政政策投资函数iedr1eyciyedrryddIS曲线解释负斜率:r↓i↑s↑y↑edriis(1)edrisycy(1)sy影响IS斜率的因素:b、d(其中d更重要)IS移动与财政政策扩张型财政政策使IS外移紧缩型财政政策使IS里移(参见高鸿业PPT10)y∆y=kG∆G(二)LM曲线与货币政策M、m、P依次代表名义货币量,实际货币量和价格水平,M是外生变量,由央行控制。实际货币需求交易预防动机k货币需求的收入系数投机动机h货币需求的利率系数MmP12Lllkyhr1lky2lhrrL1lky2lhrLkyhrh流动偏好陷阱由m=L=得LM曲线解释LM正斜率:r↓0mrL1m'0m'1m0r1rhkyhrkymrhhkymrhh2lhr2l12mLll1l1lkyy31PPT高鸿业西方经济学ry影响LM斜率因素:k、h(其中h更重要)扩张性的货币政策使LM外移紧缩性的货币政策使LM内移凯恩斯区域中间区域古典区域ry(三)、IS-LM模型与财政政策和货币政策效果思考题:充分就业时,要想增加消费、减少投资,应该用什么政策?减少投资,增加消费,紧缩性货币政策扩张性财政政策iedrdcyry0IS1IS1LM0LM0IS1IS0LM0y'1yGykGy1y挤出效应1IS0IS0LM0y1yrryy0r1r扩张性财政政策:y1lky1l12mll2l2lhrriedriiyki11ikby⑴若,大(LM平坦)此时财政效果最好⑵若,小LM越平,IS越陡,财政政策效果越好。LM越陡,IS越平,货币政策效果越好。dhy1l2lkh大2lhrriyhdyk1l2lhrd小iedriyIS曲线陡峭1ebrydd三、AD-AS(一)AD曲线IS曲线LM曲线(二)AS曲线ryis,MmLyrP,ADpy清rP若MmP,FKNPWPNYabc大萧条短期长期Py0P用预期来解释AS曲线完全无预期部分预期理性预期abcPNYPWWPPWWPPNYPWWPP不变NY0AD1AD1AD0AD0AD1ADPyyP0P1IS0IS00LMP10LMP0LMPy0IS1IS0y1y四、IS-LM-BPmodel(蒙代尔-弗莱明model)(一)国际收支平衡与BP曲线fPNXgnymEP经常项目fRR资本项目CF=g自发性净出口n边际进口倾向m系数E名义汇率,表示一单位货币可以代表的外币P本国的价格水平fP外国的价格水平CF资本净流入,取决于本国利率和国外利率的差1、国际收支平衡帐户2、汇率的决定在浮动汇率下,利率与汇率同方向变动。3、BP曲线若浮动汇率BPNXCF购买力平价定理决定汇率的长期趋势。汇率的短期是由市场供求关系决定的汇率与利率等效定理RdME(0)fPEqvRvvP是系数且0ffPBPNXCFP(R-R)+g-ny-mE0fBPqvRR-R+g-ny-mfgmqnRymvmvR∵发达国家资本完全流动BP线水平R0BPBPNXCFNXyCFRy0BPAB0y1yABCFCFABNXNX0BBCFNXfR=RRy0BP(二)资本完全流动,固定汇率下的财政货币政策若采用扩张货币政策资本外流,国际收支赤字本币需求下降,本币有贬值压力央行售外币,买本币回归到货币政策效果差克鲁格曼“三元悖论”:汇率稳定性资本流动性三个目标只能同时实现两个货币政策独立性0BP0LM1LM0ISfrrryMr固定汇率M1LM0LM若采取扩张性财政政策本币需求上升,本币有升值压力央行卖本币移动到财政政策效果好0LM1LM0IS1IS0BPryGrCF0LM1LMM资本完全流动,浮动汇率下的货币政策移到本币贬值出口货币政策效果好M0LM1LMr0IS1IS本币升值出口回归到财政政策效果差0ISGr1IS(四)对两种汇率体系的比较固定汇率下,货币政策的使用受到限制,但财政政策效果可以被充分发挥出来。对国内金融市场尚不完美,货币政策效果本来就不明显的发展中国家来说,宜使用固定汇率体系;但对金融市场成熟的工业化国家,放弃货币政策会削弱市场调节动能,他们一般都使用浮动汇率。(五)高级宏观经济学Samuelson比较静态分析方法(可参考袁志刚19、28面;龚六堂12面)在总需求不足背景下,假定短期内价格水平不变,为简化讨论,不考虑开放经济。商品市场均衡条件可表示为:(1)其中为消费函数,为边际消费倾向为投资函数,为投资的利率系数货币市场的均衡条件为:(2)其中为货币需求的收入系数,为货币需求的利率系数。YCYIrGCYCId,mLYrkYhrkrIedrk分别对式(1)(2)两式全微分:(3)(4)这两个式子用矩阵形式表示:(5)利用克莱姆法则:(6)(7)dYdYddrdGdmkdYhdr1ddYdGkhdrdm11dYdGkdh11dYdmhkd为财政政策乘数,越大,财政政策效果越好。为货币政策乘数,越大,货币政策效果越好。被称为影响宏观经济政策效果的四大系数dYdGdYdGdYdmdYdm,,,kdh新古典总和模型121212212C(,0,0(,)0,010)YCIGISLMPHYHASdYCdYIdYIdCYIIYrIIMLYrrdGMdMdPLdYLdrPPdPHdYLLP(1)曲线其中(2)曲线(3)曲线对方程(1)(2)(3)全微分2221212222121212221221201C00000011C0011C()MPMPMPdMIdYIdrdGMLdYLdrdPPHdYdPdGILDLdGdYIIDDLLHLLdYdGDILILHI讨论财政政策乘数时,利用克莱姆法则第二章“高宏”预备知识§2.1宏观经济变量及常见的函数关系2.1.1时变量及其增长率A时变量B增长率0000()()0000ln1ln()ln()()()(),()()0()()(txtxtgtdgttxgtxdgxxdtxtxtgtdtxtxteggconstxtxtetxtxte求解这个微分方程若则当时,指数增长规律)由11111111lim,lim1lim11111ttxxttttttexeee令为增长率为增值因子,同理12000121()1ln()(0)0,1()()0,ln(0)11niTxxnnnnnxixixtgtdtTxTgTxtxtTgTxaagagaxxxxgag上式右端是增长率在区间上的平均值,因此自然定义在上的平均增长率为:此外,平均增长率还可以这样求得:若则直接从式(1)导出加法公式(两边取对数求导)(4)这意味着:乘积的增长率加法公式是各因子增长率之和。C弹性设121(6),,,iiiiyxiyxiiiiyiiiiiiyixiniiiixyyEFExxyxyFxyyxgxxxxxy(5)则,gg式(6)表明,y=F的增长率是其诸变元增长率的加权和,权数正是弹性这就清楚地表明了弹性的意义,即弹性是变量对于引致增长所贡献的份额。12(,,)nyFxxx2.1.2效用函数A一般概念原则上,影响决策的所有变量都可以进入效用函数,但这会使问题复杂。一般考虑一元效用函数,因是时变的,故称是瞬时效用函数。不显含时间t意味着计算效用函数的规则不随时间变化。直观上,上式表示消费者永远追求更多的消费,但这种热情将随着消费水平提高而递减(边际效用递减规律)U(c)<0表示消费者厌恶风险。Uctcc.UUc00UcUc在本课程中我们假定,UUcUccUcUcUcUc效用函数越凹,消费者越厌恶风险,阿罗用作为风险厌恶的度量,但表达相同偏好的效用函数可在防射变换下变出无穷多个,于是用风险厌恶系数,以消除防射变换出多个效用函数的影响。相对风险厌恶系数=-绝对风险厌恶系数uc边际效用函数递减规律(13)(14)B常用效用函数(可参考武康平P227)常相对风险回避效用函数CRRA(constantrelativeriskaversion)。式(13)是关于函数U(.)的二阶微分方程,const若由式(13)积出11ClnC(0<1)1Uc...1.CRRAUUUESU称相对风险厌恶系数为效用函数的参数。若依上式,则的两点替代弹性为,因此也称由上式表示出的为2.1.3生产函数A一般概念F(﹒)是一个齐次函数,他具有规模收益不变生产过程的重要特征之一就是规模效应,对F(﹒)提出齐次性要求,规模收益不变可视为两个假设的结合:(1)经济规模足够大,以致专业化收益已全部被利用。(2)除资本、劳动与知识以外的其它投入是相对不重要的。CESES常数替代弹性效用函数(),愈大,就愈小,消费者就愈厌恶消费的剧烈变动,或者说愈倾向于较均衡地配置消费;ES小,消费者看重当前消费,储蓄率下降。12,,nYFxxx……,齐次生产函数与欧拉定理121,21111222121,211221,2,1,11,11,1,,1ftxtxtfxxtttxftxtxxftxtxtfxxtxfxffxx为次齐次生产函数若则生产函数规模报酬递增若则生产函数规模报酬不变若则生产函数规模报酬递减上式两边对t求导,有令,则有,该式被称为欧拉定理1,212121,iifxxxxFFxFxFx欧拉定理之若干应用:齐次幂与产出弹性之间的关系对上式两边同时除,有即这说明如果生产函数是齐次生产函数,则要素产出弹性之和等于齐次生产函数的幂112212142),,()0,()0,()()0LKLxfxffxxLMPKMPFKLfkYKyfLLfffkkfkF耗尽性分配定理若=1即即产出在资本与劳动之间分割。厂商利润为零。(假定条件)课本P1)F()是一次齐次的,因而y=F(k,1)此处,k=,成为“紧凑形式”的生产函数2)凹性产函数即新古典生3)(Znada)稻田条件:对新古典生产函数,以下关系是常用的:由(17)可看出结合(18)可知0,00ffffYfkL1(17)KYFfkLfkKL210LYKFfkLfkfkkfkLL0LFfkkfk1(18))iiYKYLyxiiikfkxyyEEEFfkxxy(由01·在一完全竞争市场中,若厂商按生产,则其利润为由此可推出,当生产具常数规模收益时,厂商只能得到零利润:,YFKL(19)YrKKwLMAX00(20)0KLKLFrKFwLrFfkwFfkkfk为,令0fkrkwfkkfkwL对新古典生产函数,结合(18)-(20)得以下公式B常用生产函数(C-D生产函数)1)Cobb-Douglas生产函数其表达式1rkwyy(22)YAKL111(23)yfkAkrAkwy若,则(22)是新古典生产函数此时式(20)(21)简化为2)常数替代弹性生产函数(CES)1(24)111KLYAkrLAr其中,,,是正常数对生产函数(24),依(7)算出ES因而获得“常数替代弹性生产函数”之名。CES生产函数接近满足新古典生产函数的条件。§2.2最优化方法2.2.1连续时间动态最优化(见课本P22)动态最优化问题可分为四种类型:连续时间与离散时间的动态最优化。而每种又分为确定性动态最优化与随机动态最优化。其中连续时间确定性动态最优化是最基本的,它的解法可在适当形式下推广到其它三种情况。A、问题的描述在宏观经济分析中,常用的动态最优化问题取以下形式00max,,4..,,,04teUxtttastxtFxtttxxbB、Hamilton函数法ⅰ)构成Hamilton函数ⅱ)利用(5)写出一阶条件:ⅲ)从(6)中消去,得到一个关于U的一阶微分方程。此方程与(4b)一起构成一个微分方程组。ⅳ)求解微分方程组(7)。如果不能求出准确解(一般如此)。直接利用方程组进行定性分析。要从方程组(7)确定,除了初值条件HUF(5)0uuuxxxHUFHUF(6),,,,xFxutuGxut(7)(),()xtut0(0)xx之外,还需要一个条件,这个条件可以从所谓横截性得出。在具体问题中,横截性条件(8)通常自然地等价于关于的某个“边界”条件。乘子或往往之起辅助作用。在得出(7)时已经被消除。但有时或具明显的经济含义:边际值、影子价格等。0(0)uulim()()0lim()()0ttqtxttxte或(8)()xtqq是一个能够把最优路径决定性地区别于其它允许路径的终结条件。它通常可以描述最优路径如何跨越终结线(“横截”指的是“穿过”)§2.2最优化方法在上节中,动态最优化的一阶条件表为一组微分方程或差分方程,对这些方程的分析要用到动力系统理论2.2.2连续时间动力系统A、一般概念考虑一个n维自治系统由微分方程理论的标准结论,对任给,存在(1)过的解即若不计区间〔0,T〕之大小,则如上的解是唯一的。它表示内一条以为起点的曲线,称为系统(1)从1212,,,:TnTnnxfxxxxxffffR……(1)其中……0x0x()(0)xttT0()()(0),(0)xtfxttTxx()xt0x1C发出的轨道,它对应一个从初始状态开始的发展过程。因此,方程(1)确定了从内任一点开始的发展过程。称为一个动力系统。关于动力系统的首要问题是:时,轨迹将如何变化?即方程(1)所描述的发展过程的长期趋势如何?对动力系统的定性分析,是通过描述其轨道结构的几何图形来实现的。若,则从发出的轨道退化为因而称为系统(1)的均衡轨道或均衡点,称为变量的均衡值。若(1)的轨道则说它收敛于,或者说,若吸引其邻近每一点,则说是局部(或全部)稳定的均衡点。在经济分析中,稳定均衡点表达了经济变量长期稳定发展的趋势和归宿,因而很重要。0x0xt12,Tnxxxx……满足()0(0)fxxx()xtxxixix()()()xtxtxt满足0xx吸引xxxB、局部动态分析设是系统(1)的均衡点。以记的Jacobi矩阵。以记J的谱(特征值之全体)。动力系统理论可庆幸的成就之一是,它在很大程度上将均衡点邻近局部动态性质的考察转化为对Jacobi矩阵J的代数分类。基本结论如下:ⅰ)x()()ijfxJDfxxfx在()J()0()()eeJRRJxx若对每个有为实际特征值,即完全位于左半复平面,则是局部稳定的,此时称为稳定均衡点或吸点。ⅱ)ⅲ)()0()eJRJxxx若对每个有,即完全位于右半复平面,则从邻近出发的轨道均最终离开,此时称为不稳定均衡点或斥点。对于一个经济系统,斥点描述了高度不稳定的均衡状态。任何微小的扰动导致均衡不可恢复的破坏。0JssnnsSnsUxSSxUUxxSUx若恰有()个特征值在左半复平面,余下的()个特征值在右半复平面,则存在s维超曲面与维超曲面,二者横截相交且以为公共点,从上每点发出的轨道均沿收敛于,而从上的点发出的轨道沿离开,如上的称为鞍点,而与分别称为的稳定流形与不稳定C、线性化基于特征值的分析只能解决均衡点的定性分类,不能处理诸如收敛速度估计一类的定量问题,后者要求助于线性化。设是系统(1)的均衡点,线性系统称为系统(1)在均衡点的线性化。在点邻近一般可用线性系统(2)替代非线性系统(1)1sxsSxSSx流形。称为的稳定指数。若则称为鞍轨,且说是鞍轨稳定均衡点对经济系统而言,鞍点描述了部分稳定的均衡状态:若能调整经济变量使其到达稳定流形,就可能趋于均衡点;而位于之外的所以其它状态都不可能达到均衡点。xxJxx()(2)()JDfxxx若(即仅有一个负实部特征值,对许多经济系统的确如此)则可推出:收敛速度由决定1sJ110110121()()()10()()ln2tthhytyeyyytsteytyyytyttt(7)这可作为变量在渐近过程中的近似估计公式,其中起关键作用。当时为负实数。取使,则近似地位于线段,的中点,或者说完成了一半收敛路程。因此近似于完成一半收敛路径所需时间,它成为刻画收敛速度的一个重要指标,称为半程期。今后将记为(81y)完全决定于,而与变量的具体性质无关。2.2.1平面动力系统A、轨道结构1112221221(,)(,)nxfxxxfxx当时,系统()可写成(9)212212:1,2,01,2(,)itiittfRRifxxixRxxxx不妨设。第一象限内的曲线(10)称为“=0曲线”。在特定情况下,此二曲线在内交于唯一点。就是系统(9)的唯一正均衡点。Ⅰ、Ⅱ、Ⅲ、Ⅳ、1200,xx,轨道向右上方进行1200,xx,轨道向左上方进行1200,xx,轨道向左下方进行1200,xx,轨道向右下方进行120051xxRomerPx其次,(9)的轨道必从垂直方向穿过曲线,从水平方向穿过曲线(见)。以上实际结合均衡点所属类型(吸点,鞍点,斥点)。它是以描画整个轨道的走势图,这样的图称为相图。它使系统全局轨道结构变得一目了然。B、局部动态性质10x20xⅠⅡⅢⅣ2x1xJ.xacobiabJcdJadbcJ设系统(9)在均衡点的矩阵为(11)令则的两个特征值为212()42000,000,000SSln4()400eehadadadRxadRxadxxPxabtadad由此可见,当,时,必是吸点;当,时,必是斥点;当,时,是鞍点。情况可不需考虑。(9)的鞍轨在以为切向量。在的切线斜率为(12)公式(8)现可改为(13)对情况可作类似讨论。不予讨论。2.2.3动态最优化基础(补)1、动态最优化问题的显著特征(1)动态最优化的基本要素1)一个给定的初始点和一个给定的终结点2)从初始点到终结点的一组允许路径3)充当表现指标(成本利润等)一组路径值4)特定的目标---通过选择最优路径或者最大化或者最小化路径值或表现指标。(2)泛函的感念路径与路径值之间的关系代表了一类特殊的映射---不像通常函数中那样是从实数到实数的映射。是从路径(曲线)到实数(表现指标)的映射。把问题中路径设想为时间路径,并表示为等12()ty(t),y于是映射就如下图所示Z3V2VAAAyyyttt1VZZ1()yt2()yt3()yt其中代表相应的路径值,所以该映射的一般记号应为,但是必须强调的是,该符号从本质上不同于复合函数。在后者中,g是f的函数,f是x的函数,在最终分析中g是x的函数。而在符号中,成分是以一个整体(表示时间路径)出现的,不能把视为t的函数,应被理解为的函数。为了分辨这种差别,这种映射被冠以另一个不同的名字:泛函。为了避免混淆,许多人省略了此符号中的部分“t”,而把此泛函写作从而强调如下事实,正是整个路径y的位置变化(路径y的变化)而不是t的变化,导致了路径值的变化。我们以后常使用符号,最优时间路径被表示为或者路径123VVV、、()yt()VytV()gfx()yt()VytV()VyV()yty(t)y2、可变端点与横截条件(1)可变端点的类型在关于动态最优化问题的陈述中,我们通过假设一个给定的初始点(一个给定的有序对(0,A))和一个给定的终结点(一个给定的有序对(T,Z))来简化问题。给定初始点的假设是符合常理的。一般来说,最优计划必须从某个特定的位置开始。终结点位置可能是一个灵活的问题。可以给定一个固定的终结时间,而给予部分的自由选择终结状态;也可给定终结状态,而给予部分的自由选择终结时间。可变终结点的类型如下:yttT1Z2Z3ZTa)固定时间问题(垂直终结线问题)y1Z2Z3Z1T2T3Ttb)固定端点问题(水平终结线问题)AA002Z1ZA3Z1T2T3T0tyc)给定曲线(面)问题。T,Z不单独预先设定,而两者通过约束方程而联系起来。Z(T)(2)横截条件可变终结点问题的共同特征是,决策者拥有比固定终结点情况多一个自由度,这个事实暗含着,在推导最优解时,需要一个附加条件来确定所选的确切路径。在固定终结点情况中,最优路径满足下列边界(初始和终结)条件y(0)=A且y(T)=Z(T、A和Z给定)而在可变终结点情况中,y(0)=A自然适用,但是由于T和(或)Z现在是可变的,终结条件y(T)=Z不再能够为我们确定最优路径。上图中所有允许路径同样满足y(T)=Z所以需要的是一个能够把最优路径决定性地区别于其他允许路径的终结条件,这样一个条件就是横街条件。因为它通常为描述最优路径如何跨越终结或终结曲面(“横截”指的是穿过)。3、目标泛函由定义可知,一条最优路径是最大化或最小化路径值的路径。由于任何路径y必须经历一个时间区间,他的总值很自然的就是一个和,在离散阶段框架下,路径值是其成分弧的值的和。此和的连续时间对等物是一个定积下面讨论连续性情况下,如何表示弧值首先必须在连续时间路径上识别一条弧,为了识别弧需要识别三样信息:开始阶段(时间)、开始状态、弧的前进方向。对于连续时间这三项分别由、来代表,如果存在某函数F,它将弧值赋予弧,那么某条弧的弧值可以写为类似的,在另一条路径上,曲线在的高度和V(y)0Tdt弧值t()yt()dyytdt2y0t=t01010,(),()Ftytyt斜率分别是,弧值是,由此得到,弧值的一般表达式是并且路径值泛函(弧值之和)通常可以写作定积分。如果此问题有两个状态变量y和z,那么在路径y和z上的弧值都应考虑在内。目标泛函变为为简化起见,可省略状态变量中时间自变量(t),并把被积函数简洁地写作或2020yy(t)、(t)02020,(),()Ftytyt,(),()Ftytyt0,(),()TVyFtytytdt0,,(),(),(),()TVyzFtytztytztdt,,Ftyy,,,,Ftyzyz4、动态最优化的各种处理方法(1)变分法变分法的基本问题如下0(),(),()TVyFtytytdt最大化或最小化。满足y(0)=A(A给定)和y(T)=Z(T,Z给定)这样的问题具有关于单个状态变量的积分泛函,具有完全设定的初始点与终结点并且没有约束,它被称为变分法的基本问题(2)最优控制论处理动态最优问题的古典方法即变分法,与普通微积分一样,要求进入问题的函数具有可微性以便于应用,更重要的是,仅有内部解可以被处理。一想更现代的发展是最优控制理论,它可以处理非古典特征如拐角解,正如其名称所暗示的,动态最优问题的最优控制构造方法把注意力集中于一个或多个控制变量,这些变量充当最优化工具。与变分法不同,在那里我们的目标是寻求一个状态变量y的最优时间路径,最优控制理论把决定一个控制变量U的最优时间路径当作其首要目标。当然一旦发现最优控制路径,我们就可以找出相应于它的最优状态路径。事实上,最优解和路径通常是同时找到的,但控制变量出现在中心位置改变了动态最优问题的基本方向,这就出现了两个问题,什么使得一个变量变为一个“控制”变量?它是如何嵌入动态最优化问题的?()Ut()yt()Ut我们举例说明:假设一个经济有一种可以耗尽的资源(石油),它的一个有限贮量为S,且0(0),()()()()()()()()SSdStEtdtEttEtEtStEtdSEtdt当石油被抽取时,它的贮量将按下列关系消减其中代表时间这种资源的被抽取速度。变量可以作为一个控制变量。因为它具有下面两个特性:首先,它是受到我们相机选择的,其次,我们选择影响变量,后者表明任何时刻资源的状态。结果变量就像一个导航装置,我们可以操纵它,通过微分方程来“驱使”状态变量达到各种状态0000()()0,(),()TtTUEedtdSEtSTSdtdyftytutdt我们可以假定社会想要最大化在给定时期,上使用石油可带来的总效用,如果终结贮量不受限制,那么,动态最优化问题有如下形式最大化满足和SS自由(,T给定)在此构造中,恰好只有控制变量进入目标泛函,更一般地,目标泛函也依赖状态变量。一般一个最优控制问题必须包含一个联系y和u的方程这样的方程被称为运动方程(或状态方程),00,(),()(),(),()()()()TyVuFtytutdtytftytutyAAyTZTZVyVuu它表明给定状态变量值,在任何时刻,决策者u的选择将如何在时间上趋使状态变量相对于上述变分法问题的最优控制问题如下:最大化或最小化满足给定和和给定现在目标泛函不仅包含u作为一个自变量,而且它从变为,这反映了现在是最优化变量。一个状态变量是一个在任何时期数值被历史所决定的变量,如资本存量;一个控制变量是在任何时期数值可以被选择的变量,如当前消费。在控制变量的选择时,也许存在一些限制性因素,但该选择并不完全由历史决定。(3)动态规划动态规划的突出特点有两个:首先它把给定的控制问题嵌入一簇控制问题中,结果,在求解给定问题中我们实际上求解了整簇的控制问题;其次,对于这簇控制问题,主要注意力集中在泛函最优值,而不是最优状态路径或最优控制。下面举例说明。V()yt()utABCDEFGHIJKZ②①⑤③②⑧④⑥③④③⑨⑤②⑥②④状态给定初始问题是寻求从点A到点Z的最小成本路径,我们考虑更大的一个问题,寻找从集合{A,B,C…Z}中每一点到终点的Z的最小成本路径。于是,存在一簇分支问题,每一个分支问题与不同的初始点相联系。由于每一个分支问题都有唯一的最优路径值,所以,可以写出一个最优值函数这表明我们可以针对每种可能的初始点决定一个最优路径值。由此,我们可以构造一个最优策略函数。它将告诉我们,为了通过适当选择从点到终结点Z的一序列弧达到,从任何特定的初始点出发,如何前进才是最好的。iVV(,,,)iABCZiiV迭代求解过程的精髓被贝尔曼的最优性原理所揭示,粗略地讲就是,如果你从最优的弧序列中砍掉第一段弧,剩下的被删节的序列就其自身而言仍是最优的——作为它自身的起始点到终结点的最优路径。但要注意,为了应用最优性原理和迭代过程以描绘出从A到Z的最优路径,我们必须找出与上图中每个可能点的最优值,这就说明了为什么必须嵌入原始问题。最优路径ACEHJZ2.2.2最大值原理1、哈密尔顿函数与最大值原理最优控制问题可表述如下:0,,,,(0),()0,TVFtyudtyftyuyAyTtttyu满足自由(A,T给定)和u(t)对于所有.上述问题出现了三种变量(时间)(状态)和(控制)。在解过程中,出现了共积变量,它联系于拉格朗日乘子。在赋值变量意义上,它度量了相应状态变量的影子价格(某种资源在最优决策下的边际价值)共积变量借以进入最优控制问题的工具是哈密尔顿函数H,定义,,,,,()(,,),,,0,0()0uHtyuFtyutftyuMaxHtyutTHuHyyHyT最大值原理的条件是:对所有的最优方程的运动方程的运动方程横截条件2、最大值原理的经济学解释00,(,,).Ttkuukk考虑一家企业,它寻求最大化它在时间区间的利润,有单个状态变量资本存量k,并有单个控制变量u,它代表了这家企业在某个时刻必须作出某种商业决策。企业在时间0上的资本存量为k,但终结资本存量未定,在任意时刻企业的利润依赖于它当前持有的资本存量及它当前选择的政策。这样,企业的利润函数政策选择也影响随时间变化的速度,即影响,由此,最优控制问题是000П(,,)(,,)(0)()(1)(,,)()(,,)TtkudtkftkukkktkTHamiltonHtkutftyu最大化满足和自由和给定函数和利润前景(,,)()tuftkuuktu右端第一项是时间的利润函数,它基于当前资本存量和当前政策选择,可视为“相应于政策的当前利润”,右端第二项中,表示相应政策的资本变化率,它被影子价格相乘时,可被视为的未来利润效应,因为资本积累的目的是为企业()0()uHamiltonHftttuuuuuu将来利益开辟新的道路。这两种效应一般相互竞争,如果政策有利于当前利润,那么它在正常情况下将导致未来利润的牺牲。所以函数代表了各种政策所决定的总利润前景,同时考虑了当前效应和未来效应。由这个条件表明,最优选择必须平衡政策造成的当前利润的边际利润的增加量和该政策通过资本存量变化而引起的未来利润的边际损失量。(2)运动方程左端代表影子价格随随时间的下降速度,或影子价格的折旧率.最大化原理要求的是资本的影子价格贬值速度要等于资本对企业当前利润和未来利润贡献的速度(3)横截条件在固定终结时间T的自由终结状态K(T)下,横截条件是λ(T)=0这意味着资本的影子价格应该在终结时间T被迫为零。无论在时间T存在多少资本量,由于它太晚了以至于不能在有效时期内使用,所以它对企业没有经济意义。()()Hffttkkkkk即-时刻T的资本影子价格应设为零,我们不应该期望企业会在接近计划期结束时热切地积累资本,它反而会尽力在时刻T用尽资本,就像对纯粹自私者而言,那么他自身无法享用且必须死后留下的东西对他没有任何价值。3、最大值原理的理论基础参见蒋中一P34、P213-217,式7.30§2.3动力系统2.3.1动力系统的相关数学知识一、微分方程的一些基本知识连续时间系统一般都使用微分方程来描述,因此,微分系统在动态分析中有很重要的地位。微分方程中不显含时间t,就是自治微分方程。如(),(,)xfxxfxt而不是自治微分方程.()()()pcpytytyyyyt自治微分方程表示的系统称为自控系统,经济学涉及的基本都是自控系统。经济学使用的微分方程的解可以被分为两个部分,如果用表示微分方程的解,则,其中被称作特殊积分,为的均衡水平,它是微分方程的一个特解。二、一阶微分方程的相位图及动态稳定性一阶微分方程基本形式(一)单变量微分方程的相位图,相位线相位图:一阶自治微分方程在自变量与因变量组成的平面上的几何图形叫相位图。()()cpccpyytyyyyty被称为余函数,表示对均衡的偏离。只要是非齐次线性微分方程,其通解都具有的结构。微分方程的这种结构有利于进行动态稳定性分析,随着时间趋于无穷大,余函数的极限为零,则收敛于均衡。动态稳定性分析在经济学中很重要。dyvyudt()yfyyy相位线:表示的曲线叫相位线。如非线性微分方程(二)均衡点对时,的值就是微分方程的一个均衡点。上图中或者都是。()fy2,yayby相位图如下:yy12abab()fy()yfy0y()0fy或yy0yayb(三)均衡稳定解的定义·均衡动态稳定:微分方程的解在考虑时间内收敛到均衡或一直在均衡点附近,则该均衡是动态稳定。·局部渐近稳定:如果初始时在均衡点附近的每一个解都满足,则是局部渐近稳定。·整体渐近稳定:如果微分方程的所有解(与是否接近无关)都满足,则是整体渐近稳定。·均衡动态不稳定:随时间逐渐偏离(四)一阶微分方程稳定性的条件均衡动态稳定性的条件:对于方程来说,当,均衡是动态稳定的,这在为lim()tytyyyylim()tytyy()ytydyvyudt0dydyuv常数时,看得很清楚意味着通解中此时,余函数在的极限为0此时收敛于。当时,均衡是动态不稳定的(意味在时发散)(五)一阶非线性微分方程稳定性条件非线性微分方程的相位线过均衡点时的斜率决定了均衡的动态稳定性,当,均衡是动态稳定0dydy(0)dyvdy0v()vtpcuytyyAevvtcyAet()ytpuyv0dydy0vvtcyAet0dydy的。当时,均衡时动态不稳定的。三、微分方程组的动态稳定性0dydy1112212211122122()()().1)()()()xtaxtaytAytaxtaytaaAaa考虑线性微分方程(该方程的系数矩阵为1212121212121112211212121212,1,1()()rtrtrtrtrrrrarrxtAeAeraraytAeAeaaAAbrr假定它的特征根为分下面几种情况讨论()为实根、,此时微分方程组(A)的解为其中,为待定常数,它们由初始条件决定。、此时对应方程组的解为222121112121212121212(,)(,)()()()(),1()(cossin)()(cossin)(,)10;rtrtrtatatxyxyxtAAteraAytAAteeaarrrabixteAbtAbtyteAbtAbtxyxy(2)为复根不妨记方程组(A)的解为定义:为微分方程组(A)的均衡点,如果在该点满足(,)1(),()lim(),()(,);(,)(0),(0)1(),()lim(),()(,)ttxyxtytxtytxyxyxyxtytxtytxy均衡点叫做渐近稳定的,如果从任意的初始点出发,系统(A)的解满足均衡点叫做鞍点稳定的,如果存在初始点,从它出发的系统(A)的解满足1212121212,,0,0,,000rrarrbrrrrrrrabiaabaca从上面给出的解可知(1)为实根,分下面三种情形、,均衡点是不稳定的、,均衡点是稳定的c、一个为正一个为负,均衡点就是鞍点稳定的(2)为复根,分下面三种情况讨论、均衡点是不稳定的、均衡点是稳定的、特征根为纯虚根,此时产生周期解对于非线性系统()(),()()(),()2(,)(,)(,)0.(,)(,)2(,)()()xtfxtytytgxtytAxyfxygxyxyxyATaylorfxyxtxxx它的均衡点为满足要考虑均衡点的稳定性,常借助非线性系统对应的在均衡点附近的线性系统的稳定性,对应于非线性系统在均衡点附近的线性系统就是该非线性系统在均衡点的一阶展开式(,)()(,)(,)()()()fxyyyygxygxyytxxyyxy00xyxyxy在一定条件下,上面线性系统均衡点的稳定性可以平行推广到对应非线性系统均衡点的稳定性。下面介绍鞍点稳定的相关概念相平面:微分方程组(A1)的变量,构成的平面称为相平面,对于系统中每一个状态(即,得一对具体值),相平面中有一个点与之对应。分界曲线:,是相平面上两条分界线,两条分界线的交点是均衡点,均衡点的稳定性要根据具体()()()()xxtyytxxyyyx情况来判断。轨线:也叫相路径,是由微分方程(A1)中的解,推导出的函数或在相平面上的轨迹,表示系统从任意可接受的初始点的动态运动。35相位图:相平面上的轨线分布图叫相位图。鞍点均衡:相平面上的轨线只有两条直线,其余都是鞍形曲线的均衡称为鞍点均衡。其条件是特征根为符号相反的实根(即特征根一正一负)判断可参见课本p鞍点均衡的特点是相平面中只有一条稳定路径,它称为稳定分支或稳定鞍臂。另一条直线型轨线是非稳定分支第三章Solow模型§3.1假设3.1.1投入产出Soloemodel关注Y、K、L、A(劳动的有效性)生产函数生产函数有两个特征应注意(1)时间并不直接引入生产函数,而是通过Y、K、L、A引入的。K、L、A如何随时间变化下面讨论。(2)A与L以乘积形式引入,AL称为有效劳动希克斯中性:同变扩张型生产函数索洛中性:资本扩张型哈罗德中性:劳动扩张型))()(),(()(tLtAtKFtY(,)ttttYAFKL(,)ttttYFAKL(,)ttttYFKAL3.1.2关于生产函数的假设(新古典生产函数)课本P143.1.3生产投入的演化资本、劳动与知识的初始水平是给定的,劳动与知识以不变的增长率增长。注意:一个变量的增长率等于其自然对数的变化率将一个变量增长率等于其自然对数变化率的结论用于这会告诉我们L的对数变化率不变且等于n给方程两边取指数LgnAggln()ln()()1()()()dxtdxtdxtxtdtdxtdtxt(1)()()LtnLt()()AtgAt()()LtnLtln()ln()ln(0)dLtnLtLntdt积分所以我们假定L以指数增长,同理A以指数增长产出在消费与投资之间分割,投入投资的产出份额s是外生不变的(下一章将改变这一条件)此外资本以速度折旧。§3.2索洛模型3.2.1k的动态学资本存量增加=投资-资本折损由(为每劳动效率单位资本,不是人均资本)()(0)ntLtLeKsYK()()()()KtktAtLtk2()()()()()()()()()()()()()()()()()()()()()()()()(())()()()(())()()()(KdKtKtALktAtLtLtAtdtAtLtAtLtsYtKtktnktgAtLtYtsktnktgktAtLtsfktktnktgktsfktngktksfkng)()()()()kngksfkkngkkngk(1)为持平投资其中为资本深化,为资本广化()ngk()yfk()ysfkykyk(,)(,1)()YYFKALyALKyFfkALk均衡水平(人均不增长)1)技术进步是人均增长的关键2)储蓄率对增长的意义:提高储蓄率能提高人均资本存量,但增长不能持续。3)人口增长对人均资本增长的意义:人口增长过快不利于人均资本的增长。4)“黄金律”的资本存量水平:人均消费最大的资本存量水平。kkkk()kk由于f(0)=0,实际投资与持平投资在k=0处相等,稻田条件意味着在k=0处较大,因而比更陡峭,故值较小时,实际投资大于持平投资。条件也意味着,随着值变大,,在某个点,实际投资线的斜率下降,并且低于持平投资线的斜率,所以这两条线必然会在某一点相交(详细说明可见龚六堂《动态经济学方法》P61-63)最后,,这意味着对于,这两条线只能相交一次。()fk()sfk()ngk()0fk()0fk0kkk3.2.2均衡水平课本P53-55()()()()(1),()()()()(1),(1)()(1)()Aksfkkngsfkkyfkcsyrfkkfkwfkkfkyyykcsyssrfkwyfk,其中均衡时由得到相关变量的均衡值:,,0(),,,kycKALkAKAkALkycgggKALkgggggnggggAYCKYCKLLLs在均衡状态下,为常数,故但是,由得加法公式(人均增长)(是外生,内生化)、、有同样的的均衡增长率有同样的均衡增长率,所以经济增长率完全来自技术进步,而与参数无关。3.2.3比较静态分析研究模型参数s,u的变动如何影响均衡水平。此问题的解答归于计算均衡值对参数的导数或弹性,导数的符号用来说明均衡值与参数相关的性质(正相关或负相关),弹性则用来说明均衡值对参数变化反应的灵敏程度。首先讨论s对的影响。由公式有在等式两边分别对s求导,得:y()sfk()dyfkdkssykydkysyyssdyss上式两边同除得:类似得到这就表明与对的影响力大小一样,方向相反;与正相关,而与负相关。注意:s对增长率毫无影响,它影响的是均衡增长水平。下面讨论与s的关系:由得y111ysysysEEEyuysEEsyysc(1)csyyk222()()()0sckkfksssssckfkss3.2.4动态分析,()()ggscskckcsfkfkng可见,当时达到最大值使的均衡水平,称为黄金律水平。相应的,分别记为由得0()()00(0)()ksfkkkkkkkkkkt一维系统的轨道结构非常简单,因为在区间(0,)内,而在(,)内,故上述方程的满足的解0020)()()0,0kkkkkkkkkkdgkfkfksggdkkkykk当(0,)时单调递增并收敛于当(,)时单调递减并收敛于是稳定的均衡点.(见下页单调下降并收敛于(=0)下面估计收敛速度,收敛速度的估计一般要求助于动力系统的线性化来解决。为了简化分析,我们只关注而非的行为,研究怎样快速地趋向()()0()()(1)0kkkkksfkkkkkkkkkkkkkkkkkkkkksfkk由(),当,,在附近()的一阶泰勒展开式的近似值()(线性化)所以,收敛速度()3.2.5冲击效应(P57)yyg储蓄率上升时对增长率的影响储蓄率上升时对y的效应水平效应()ln2ln210.06(1)3ln2181810.06(1)3()nnconststtyt在即C-D生产函数这一情况下,与无关,若,年,即大约经过年,与均衡水平的差距将缩小一半。3.2.6经济增长的经验研究在索洛增长理论的基础上,经济学家又发展了一套经济增长的经验研究方法。也许经济增长的经验研究对现实的影响更大。A、增长核算公式增长核算(growthaccounting)是确定劳动、资本、和技术进步对经济增长的贡献的经验分析框架。如果知识以的形式进入生产函数,知识使整个投入与产出之间的关系发生了变化,则我们说技术进步是希克斯中性(Hicks-neutral)的(这里我们假设技术进步是希克斯中性的,生产函数采取的形式).产出的增长率近似地等于A与的增长率之和,即,YAFKL,AFKL,FKL,,FKLYAYAFKL(12.7)将式(12.7)右边第二项全微分,于是有如果要素市场是完全竞争的,且企业在选择劳动和资本的投入量时,使得它们的边际产出等于真实工资或真实租赁价格,即式中,为总收入中的劳动收入的份额;为总收入中资本的份额。产出增长率等于劳动份额乘以劳动增长率加资本份额乘以资本增长率加剩余项。增长核算使(12.18)LKYAYLYKALKMMYALYKYAYY,,LKwrMMPP那么(12.19)(12.20)YAwLrKYAPYPYYAwLLrKKYAPYLPYK改写为()wLPYPYrKPY()得我们能够把劳动、资本和技术进步对经济增长的贡献加以分解。剩余项被称为索洛剩余(Solowresidual).索洛剩余一般被解释为技术进步的贡献。但实际上,它反映了除劳动和资本以外的所有的其他增长源泉。包括制度的变动的作用。增长核算已经被用于很多经验研究中。例如,杨(Young,1995)使用增长核算模型证明东亚新型工业化国家的高增长,几乎全部来自投资的增加、劳动参与的增加,以及劳动质量的提高,而不是来自技术进步和影响索洛剩余的其他因素。生产率“黑箱”。生产率可以分解为技术和效率。如果发达国家与发展中国家生产率的差异不完全是由技术差异造成的(技术外溢),造成生产率差异的另一个可能原因是效率。假定有两个农场主使用相同的土地、劳动力、和资本。但他们有两方面差异:第一,农场主a采用的种子每亩粮食产量是农场主b的2倍。第二,为农场主a工作的工人坚持每收获2单位粮食就扔掉1单位粮食。两个农场主采用不同种子体现了技术的概念,农场主a雇佣的工人把收获的粮食扔掉一半体现了效率的概念。农场主a的技术比农场主b好2倍,但他生产过程的效率只有b的一半,结果两个农场主具有相同水平的生产率。AA非生产性活动、闲置资源、要素的部门配置不当、技术阻塞等都会造成低效率。效率和生产率分析方法:最小二乘经济计量生产模型法(LS)、全要素指数(TFP)、数据包络分析(DEA)、随机前沿面(SF)B、各国各地区的趋同根据索洛增长模型,各国经济收敛于其稳定状态增长路径。人均资本较高的国家,其人均资本的边际产出较低,因此资本会从富国流向穷国。尽管有滞后,技术也会向所以国家扩散。因此,存在各国经济向同一个稳定状态收敛的可能性。这里关键在于各国是否有同一个稳定状态。在初始状态,各国的资本存量是不同的。如果这是由于偶然的原因,如果各国有着同一个稳定状态,那么做种各国经济就会趋同,世界就会实现大同。在趋同的过程中,资本存量较低的国家的增长率就会高。如果各国有着不同的稳定状态,就不会趋同。由于现有理论不能区分各国是否有一个共同的稳定状态,趋同就变成了经验检验问题。一般的经验检验模型是把一段时间的增长率作为因变量,把初始收入水平作为自变量,进行回归。如果初始收入越低,增长率越高,各国经济就可能趋同。式中为第t年的人均收入;为初始人均收入;为自然对数,两变量自然对数之差表示增长率,因此等式左边表示第000lnlnln(12.21)tyyabyty0yln年到第t年的增长率,右边第二项为初始人均收入的对数。如果经过估算,b值为负,就表示样本趋向收敛或趋同。德朗(DeLong,1988)对使用长期资料对少数国家进行的一些早期趋同经验研究提出了批评。第一个问题是样本的选择。有长期数据的国家往往是今天已经成功地实现工业化的国家。100年前的穷国只有今天成功发展了,才会有系统的长期数据。因此,样本中包括的国家必然是趋同的。第二个问题是历史数据的度量是不准确的。100年前的收入数据的误差比现在大,100年前的收入如果被低估,100年来的增长速度就会被高估;100年前的收入如果被高估,增长就会被低估。这样,按当时数据衡量的初始收入低的国家的增长速度就会被高估,趋同可能就是假象。此外,如果各国有不同的稳态,就不会趋同。C增长与收入分配库兹涅茨曲线:收入不平均和人均GNP之间存在倒U型关系d:存在问题第三章无限期界与世代交替模型(最优经济增长模型)§4.1拉姆塞(Ramsay1928)-卡斯(Cass.1965)-库鲁曼(Koopmans1965)模型4.1.1基本Ramsaymodel为突出Ramsay的本质特点,我们保持Solowmodel大部分假定:人口与技术都是外生地增长与n都是常数,既然人口与技术因素不起本质作用,我们干脆假定n=0,=0.因而模型完全排除变量A,分散化厂商按新古典生产函数Y=F(K,L)AgAg生产,人均产出完全竞争条件下,厂商利润为零在上述假设基础上,我们再向前走一小步——然而是关键的一小步,让消费者自己来决定消费而不是像Solow中那样,每个人总固定地消费C=(1-s)y。消费者的决策目标只有一个:最大化其消费效用。但不是某时刻的效用,而是其一生的总效用。在数学上这意味着最大化如下目标泛函(所谓跨时效用或折现效用)YyLKkL(,1)yFk()()()rfkwfkkfk(1)0()tteUCdt其中为瞬时效用函数。一般假定表示消费者永远追求更多的消费,但这种热情将随着消费水平的提高而递减(边际效用递减)表示消费者厌恶风险效用函数越凹,消费者的风险规避倾向越强。用表示绝对风险厌恶系数,消除仿射变换出多个效用函数的影响。用表示相对风险厌恶系数越小,消费者厌恶风险程度就小,随着消费增加,边际效用下降就慢,居民就更愿意变动其消费,ES就越大。‘若,效用关于c是线性的。相对数字消除量纲的影响。()UC()0()0UU()0U()()UU()-()cUU0由上式积出上式被称为常数相对风险厌恶效用函数(CRRA)我们还可以进一步推出的两点替代弹性。所以上述效用也被称为常数替代弹性效用函数(CES)。愈大,ES就愈小,消费者就愈厌恶消费的剧烈变动,或者愈倾向较均衡地配置消费。是时间偏好率或主观折现率,是主观折现因子()它反映消费者对未来消费的重视程度,愈大,消费者愈看重当前=const1()(01)1cUc()U1=ES0te1+tte(1)消费,而看轻未来的消费。另一方面,消费者决策必须受其预算约束。代表性消费者的预算约束为此外,代表性消费者还有一个跨期预算或一生总约束:初始资产应恰好于生命终了时花完。也即极限形式的家庭持有资产的现值是不能为负的=krkwc(2)0k()()000()(0)()()()()lim()0RtRttttRttkewtdtectdtRtrsdskte其中推出:这就是横截条件综上所述,代表性消费者的决策问题是一个如下的动态最优化问题:(课本69页)(3c’)表示在时间充分长时,财富价值充分小。这是因为如果在充分长时间财富的边际值为正(均衡时它等于消费者边际效用),则消费者的财富一定为零。否则,如果存在正的财富,消费者可以降低财富水平来增加消费,从而提高总效用;0()()max()=lim()0lim()()0ttRtttteUcdtkrkwcktetkte(3a)s.t(3b)(3c)or(3c)另一方面,如果在充分长时间内,消费者还存在正的财富,那么消费者的边际效用一定等于零,否则消费者同样可与通过增加消费来提高总效用。作Hamilton函数一阶条件=()+()HUcrkwc0=()=0=()=CkHHUcUcCtHr即(资产的影子价格消费的边际效用)为资产的影子价格:表示在的时刻一单位资产存量的增加所带来的效用的增加即由以上两式分别得出()()cccUccggUcrgrg(4)cccrgESrgrfkrg与跨期替代弹性正相关,越大消费者有耐心看好未来。与边际生产力正相关与折现率负相关,折现率越大,放弃当前消费的成本越大,消费者越没有耐心这就是关于问题(3)的Euler方程,它是一个广泛应用的结果,又称为Keynes-Ramsey条件。式(4)的一个明显推论是:消费增长或下降决定于利率r大于或小于时间偏好率利用式(1)消去(2)(4)中r,w就得到关于(k,c)的微分系统这就是Ramsaymodel的基本方程组4.1.2静态分析(P69,正、唯一均衡值)均衡值决定于(5a)(5b),有唯一正均衡点。=(1)=ccYkrrggwyrkksyyksy(0)其中E()()kfkkcccfk(5a)(5b)与Solow模型不同,s现在已不再是常数下面讨论时间偏好率由得即与负相关。类似地,可以推出与负相关,而r与正相关直观了解:课本70页()=+fk()()10(()0)kfkfkkkfk,,,ycswk4.1.3动态分析1、C的动态学由式(5b)得。当时。设代表时的k的水平当时,同理2、K的动态学由时即对既定的,的消费水平c是由给出的。C的值关于k递增的,直至(黄金律水平),接着c关于k则会下降()=+fk0ck0ckk0ckk时,()()fkfk()()()00fkfkfc()()cfkkk=0kck时=0k0k()fkk()=fk当c超过可获得的水平时,k则降。因为0k0k11()0kkckf11()0()fkkccckycykkk()yfk相位图0cckcc1k0k0kco0k0c4、动力系统的定量分析(线性化)(P70-73)我们对(5)进行泰勒展开系统(5)在均衡点的Jacobe矩阵为(())()()()()kfkkkccccfkkk1()=00cfkJ12120()0,0Jfk,两特征根一正一负鞍点稳定直接算出J有两个特征根可见是鞍点由于消费水平和人均资本存量k将分别趋近于,大于零的特征根必须被舍弃。(见课本P31,33)所以,kc()ck和24222()4422adad系统的收敛速度将由决定这里有一个非常重要的结论是收敛速度与行为人跨期替代弹性正相关。越小,行为人就越愿意接受比较陡的消费路径。因此,当初始时刻k较低时,他们将减少当期消费,通过增加资本积累速度来换取日后更高的消费。由若取可算得2ln2ln4()4ntadad13()==1=0.02fkka=0.04,,ln2=11.550.06nt若用Solow模型可见Ramsey模型的收敛速度要快得多,原因在于,在Ramsey模型中,s可调整。龚六堂P8-9讨论IS-LM模型均衡的性质。5、修正黄金律前面讨论过“黄金律”。当,稳态的消费水平达到最大。在Ramsey中,黄金律并非行为人的最优选择。事实上,稳态中的边际生产率应当等于,这个条件被称为修正黄金律。行为人为何会降低稳态的消费水平呢?其中的原ln2=5210.023nt(1)()=fk+因就在于,效用函数中存在一个时间偏好系数,这个系数使行为人更趋于在当前进行消费,降低资本存量因而就成为其最优选择。()=+fkk()yfkykkycockgk0k4.1.4政府的介入现在除了厂商与消费者之外,加入第三个部门:政府。我们首先考虑政府的行为,政府有许多职能,仅考虑三种基本职能:征税,出售国债与用于公共服务的购买。分别以T、b、g记单位时间的税收、债券、与政府购买的人均数量,它们一般都是时变的,政府财政服从一下预算约束其中债券增加及税收是政府收入,支付国债利息与政府购买是政府的支持。如同消费者一样,政府也要考虑其长期预算平衡,应服从跨时预算约束,可推得bTrbglim0Rttbte消费者行为与Ramsey模型一样追求一生折现总效用最大,但其预算约束因政府参与而略有变化:必须从其资产中减去政府开支g(政府开支的负担是通过国债与税收的形式转移给消费者的)。此外,消费者应服从他的跨时预算约束综上所述,我们得到以下最优化问题:()0()()max().=lim()0(13)lim()0(13)tRtRteUcdtstkrkwcgbrbgTktedbtee(13a)(13b)(13c)()1313()(),514cWbkbcWrWcTHUcrWcTHUccHrWgrkfkkcgccfk若令代表消费者拥有的总资产,则()()合并为:令则由以上方程消去同样得到从而得到方程的如下修正:14145140gRicardokckgg方程表明,个体消费决策与政府开支有关,但与政府如何选择税收与国债获得公共开支费用无关,即对于消费决策的影响而言,税收与债券的作用是等价的,这就是著名的等价性。我们可以比较与,可以看出唯一的区别是系统的曲线有一向下的平移(为简单起见,假定为常数)。当然,这一平移带来一系列变动,但本质上并不改变系统(5)的基本轨道结构和处理方法。我们对此就不P7再讨论。(见课本8-79)。下面用图4-3说明政府购买的冲击效应0CSEABS暂时冲击持久冲击E0k0kRamsaymodel虽然没有考虑技术进步,但其奠基了最优增长研究的基础,其强调的跨时最优化理论的精髓有着巨大的生命力。P80,2.2.4;龚六堂P57、69、64、81、99§4.2Diamendmodel(OverlappinggenerationOLG)世代交叠模型,以离散形式研究厂商与消费者最优行为4.2.1假设不考虑技术进步、折旧假定每个人只在自己的第一时期劳动,获得工资,所得劳动收入在第一时期分为消费和储蓄。在自己的第二时期,每个人不劳动,只消费第一时期的储蓄和获得的利息。令t时期出生的每个人在第t期消费为,在t+1期的消费为Lgn00AgtW1tC21tC我们假定CRRA效用函数为令t期的储蓄为,t+1时期的利率为,消费者在两个时期的预算约束为:令为出生于t期的个人则1112111110()0()00tttCCUUU(1)tS1trtLLgn10(1)(1)tttLnLLn121(1)tttttCSWCrS(2)(3)4.2.2消费者行为合并(2)、(3)得这一条件表示终生消费的现值等于初始财富(这里为零)加上终生劳动收入的现值。个人在这一预算下极大化式(1)的效用。拉格朗日表达式为:121111ttttCCWr(4)11121121111()1111ttttttCCLWCCr由一阶条件:把(5)带入(6)得:1211=11111tttCCr(5)(6)21111211111=1111=1ttttttCCrCrC或(7)这意味着个人消费在长期增加还是减少取决于实际收益率是大于还是小于贴现率。还决定对之间不同差异下个人消费变化程度。使用式(7)与预算约束方程(4)消去得:该方程表明,利率决定了个人在第一时期消费的收入份额。令表示被储蓄的收入,则,r21tC11111(1)=(1)(1)tttCWr(8)1()tSr111111(1)()=(1)(1)tttrSrr(9)由此我们可以重写式(8)方程(9)意味着,当且仅当是关于r的增函数,年轻人的储蓄是关于r的增函数。关于r的导数是,因此,如果,S是关于r的增函数,如果,S是关于r的减函数,从直觉上看,r的增加有替代效应和收入效应。r的增加会增加第一期的消费成本,从而使消费者把消费从第一期转移到第二时期,这是替代效应。但既定的储蓄额会带来第二时期更大的消费,这个事实倾向于减少储蓄,这是收入效应。当低时,ES大,替代效应占优;当很高时,收入效应占优。当,这两个效应平衡。11=1-()tttCSrW(10)11(1)tr1(1)r121(1)r11=1年轻人的储蓄率与r无关。4.2.3厂商行为t+1时期总资本完全来自于t期出生个体劳动收入的储蓄其中储蓄率对(12)两边同除得()()()(11)ttttttttyfkrfkwykfk+1tK+1=(12)ttttKLsW111111(1)=1(13)(1)(1)()((1))ttttttCrSWrSrSfk+1tL式(8)与式(14)一起构成了关于k与c的一阶差分方程组。若能从(14)唯一地得出则对任给由(15)可确定资本序列由(7)、(8)可得到消费序列与+111()11[(1)][()()](14)1ttttttkSrWnSfkfkkfkn+1=()(15)ttkk00ktk1tC2+1tC4.2.4均衡与稳定状态如果已知是(14)的均衡点,如同与Ramseymodel一样,可求得其它相关变量的均衡值k111()()(1)(1)c(1)(1)(1)()kkryfkyyrfkwywrnkssrw(16)可以参考solow模型那样进行比较静态分析(略)现在假设存在有正的资本存量的唯一均衡(P86).它在什么条件下是稳定的(动态分析)?对方程(14)在均衡点进行线性化,有:这一差分方程的特征根为。由稳定性理论知道,系统局部稳定性要的绝对值小于1+1+1+11()()()()1()()ttttttwtttttrttdkkkkkdkskkfkkknskfk(庄子银P92)+1ttdkdk+1ttdkdk4.2.5特例(对数效用与C-D生产函数)当=1时收入中被储蓄的部分等于(见式(9))且当生产函数是C-D函数时是是因此式(14)可以改写为:由一般情形可知道,方程(17)系统存在唯一稳定状态均衡解。由于在均衡时,可知在均衡时资本存量为:12()fkAkw(1)((1))Akwy+11(1)(1)(2)tttkAkDkn(17)+1ttkk1111(1)(1)(2)AkDn(18)为分析经济如何收敛于均衡增长路径,围绕线性化资本运动方程。由可得从而有收敛速度(P37-38离散动力系统)由于。所以平滑地收敛于最后,我们讨论市场的动态非效率。在稳态下,资本的边际产出为k+1ttkDk(1)+10(01)tttkkdkDkadk(利用式18)+1()ttkkkkln2lnnt01akk(1)()(1)(2)(1)fkknA而黄金律法则的资本存量满足可能大于或小于特别地,当充分小,均衡资本存量,这种经济称为动态非效率,即存在过度的资本积累,因而这种经济并非帕累托最优。消费者通过减少资本积累可以改善福利。由此也就引入了政府干预的可能性。OLG应用:龚六堂06()gfkn()fk()gfkn()()gfkfkgkk第五章内生增长理论§5.1AKmodel(袁志刚)未能把稳态中经济增长内生化是新古典经济增长的致命缺陷。造成这一缺陷的主要原因是新古典生产函数要求。在Solow模型中,这个条件保证了稳态的存在;在Ramsey模型中,这个条件保证了目标函数的收敛性。但是,根据这个条件,当资本积累到一定程度时,资本的边际收益率与时间偏好之差下降到0,这时,即使劳动增长率等于0,行为人也不再愿意拥有更多资本,经济因而就会停止增长。所以,只要克服边际生产率递减所可能造成的问题就可以获得内生的经济增长,一个极端的例子来自巴罗(Barro,1990)和里贝罗lim()0kfk()fk(Rebelo,1991),他们提出了如下的单要素线性生产函数。A为常数(边际生产率不变),这样就避免了的情况。式(1)所示的生产函数虽然非常简单,但是却违反了经济学关于要素边际生产率递减的传统假设。但是,只要认为式(1)中的人均资本k由物质资本和人力资本混合而成,就可以理解k的边际收益保持不变的假设。除了生产函数形式外,AKmodel与Ramseymodel并没有太多区别,行为人面临约束可写为()yAkfkA(1)lim()0kfk于是,我们就可到最优化问题如下:作Hamilton函数由(4)式得到下面两个必要条件(2)yckk0max()(3).(3)teUcdtastAkckbk11()(4)1cHAkck由(5)(6)得从(7)可知,人均消费水平的增长速度是一个常数,为了界定分析范围,我们规定消费、资本和产出等变量在“平衡增长路径”中分别以某个固定不变速度增长,对式(2)两边同除以k,得0(5)(6)HccHAk上式的经济学意义(7)cAc根据定义,我们知道平衡增长路径上资本增长速度为常数,从(8)式可知,这一点只有在c/k不随时间变化情况下才成立,所以,平衡增长路径上c/k必定是一个常数。消费水平与资本存量增长速度必定相等,由式(1),产出水平的增长速度与资本存量相同。(8)ckAkkckyAggg为保证出现经济增长,又要求AKmodel有三个重要结论1)由于均衡增长路径上c与k增长速度相同根据(7)(8)可知处于平衡路径上行为人总是把部分的产出用于消费,而把部分产出用于储蓄(投资)0A(9)ck1a其中yckckA由A1A即平衡增长路径上的储蓄率等于可以看出s与e正相关,与负相关。A与对s的影响不确定。A由式(10)()1(10)AeseA其中资本边际收益s替代效应ycs收入效应另外=eAseAseAs当时与正相关时与负相关时与不相关提高资本折旧速度收入效应s()As替代效应2)经济增长速度上面已经说明c、k、y均以的速度增长,可以看出,A与e越大,与越小,经济增长速度就越快。由式(10)可得由(11)式可知,g与s是正相关。虽然A与对s的影响不确定,但A与都直接决定产出水平和资本积累速度。这就是g与A正相关,与负相关的原因11=1eseses当时,与正相关时,与负相关时,与不相关gAsA(11)gAs3)AK中不存在动态过度,即对任何给定的初始资本,经济始终处于平衡路径上,并以的速度增长。增长的差异只能由参数来解释,这就完全排除了经济发展阶段影响一个扩展L.Jones&Manuelli1990他们假设生产函数上式是线性生产函数与C-D的一种混合。他的特点是既克服了线性生产函数中资本边际生产率始终不变的缺陷,同时也有.从而又避免了这个阻碍长期增长的性质。现在0kA,,,eA0(0,1)yAkBkBlim()kfkAlim()0kfkAkBkkck类似作Hamilton函数,可推得从上式可知,当k∞时,消费水平逐渐向增长速度等于的平衡增长路径逼近。在这个扩展模型中,虽然资本边际生产率随着资本存量上升而下降,但平衡增长路径上消费、资本和产出都依然以的速度增长,与AK模型完全一致。AK模型的前两个结论同样适合这个扩展模型。但一个重要的区别是这个模型存在动态过渡。1cABkcAA§5.2罗默的知识溢出模型(1986)假定类似于资本,知识也是一种生产要素,行为人在资本积累过程中可以获得知识(干中学)。假定经济中知识存量与资本存量相等,存在n个同质行为人,经济中知识存量就等于,表示第i个人的资本存量。进一步假设知识具有非竞争性和非排他性(正外部性)。根据上述假设,生产函数可被表示为为整个经济的资本存量若生产函数是C-D生产函数,则式(1)可写为1niikik(,)(1)yfkKKk(0)(2)yAkK体现了知识的溢出效应令既定,资本的私人边际生产力pp为而对整个社会而言,必须考虑对的影响,即不能把作外生变量,因此,社会的边际生产力为,应为:比较(3)、(4),sp>pp,行为人投资具有正外部性市场均衡时,由(3)(4)只要资本的边际生产力不变,这样我们就为避免边际生产力下降至0提供理了一个新思路。0K1(3)ppAkKspkKK11=+(4)spAkKAkKKnk1假设,行为人面临的约束条件为:建立Hamilton函数一阶条件101(5)max().tAkKckeUcdtstAkKckkk(6)111(7)1cHAkKck110kHccAKHk(8)由(8)可知由此可知,均衡增长率不依赖于外生技术进步,也不依赖于人口自然增长率。Romermodel是一个完全内生化的技术进步增长模型。该模型结论与AKmodel很类似,但该模型还有一个特点是社会最优解不等于竞争均衡解。假如存在一个中央计划者,他面临的是最大化全体人民的福利水平,以单个行为人为典型,中央计划者面临的问题依然由(6)决定。但其中K必须用nk表示,即K不再是外生变量,因为中央计划者可以把外部性内部化。1(9)AngccKnk其中作Hamilton函数,并进行一系列推导得比较(9)(10)市场竞争均衡增长率小于社会最优增长率。出现这种情况的原因在于当sp>pp时,竞争均衡只是一种次优状态。这时,加快资本积累速度显然是一种帕累托改进,但由于资本私人收益已经等于时间偏好,单个行为人没有增加投资意愿。根据这个外部性模型,可为积极的经济政策提供一定的理论基础。由于竞争均衡是一种次优状态,政府可以通过税收、补贴等调节竞争均衡解,使其向社会最优解逼近。1(10)AngccRomermodel的经济学意义1、修正了新古典增长模式中规模收益递减或不变的假定,首次建立了一个容纳规模收益递增的动态均衡模式。2、该模型是一个完全内生技术变化的模型。罗默挖掘了阿罗的思想,认为干中学的增长效应在于它带来的专业化知识的积累及知识的外溢效应,知识外溢不仅自身形成收益递增,而且使物质资本和劳动等要素也具有收益递增。3、罗默强调知识积累是增长的关键因素。资本、劳动、土地都受边际收益递减规律制约,不可能决定长期增长。4、突破了新古典模型对长期增长趋同趋势的预见,预见了国际间“资本倒流”和“智力外流”现象。5、政府政策的重要性。Uzawa-lucas人力资本模型(1988)01max().()(1)teUcdtstyckuhhDuhhk,y=Ak§5.4Romer产出水平创新R&D模型(1990)一、模型框架Romer认为,由于技术知识的非竞争性和部分排他性,因而增长均衡具有垄断均衡的特征。在Romer模型中,整个经济由研发、中间产品生产和消费品生产三个部门组成。经济中有四种基本投入:劳动力、资本、技术知识(A)、人力资本(H)。研发部门使用投入该部门人力资本以及现有的知识存量(A)创造新知识。为研发部门的效率;中间产品部门采用研发部门的新知识生产耐用生产资料,A代表了中间产品的最大种类。AH=AAHA,iiA当A增加时,意味着技术进步扩大了中间产品的种类。物质生产部门使用中间产品生产最终消费品。生产过程采用C-D生产函数扩展形式其中,为类中间产品水平。首先,最终消费品生产部门的最优行为最大化本部门利润水平。其中表示第种耐用生产资料的租金,反映了在耐用生产资料市场上,中间产品部门面临的需求状况。1YAHHH()xii0,,()(1)AYYYYHLxHLxidiHLAx0max()()()(2)AYHLxiPixidi()Pii()Pi对x微分中间产品的反需求函数。其中表示第种耐用生产资料的租金。反映了在耐用生产资料市场上,中间产品部门面临的需求状况。由于面临需求的约束,中间产品部门同样需要利润最大化选择。由于中间产品部门每生产一单位i产品需要投单位资本,并且生产中间品需要借入资金筹资。资金成本,中间部门利润最大化要求最大化一阶必要条件要求若再同时利用(3)式,可得-1()=()(3)YPiHLxi()xi()Pii()Pirmax()(4)Pixrx21()0(5)YHLxir()1rPi以及中间品部门垄断利润中间产品部门需要从研发部门购买新产品的设计方案,设计市场是竞争的。t时刻每一设计的价格就等于每一垄断者(中间品生产商)可获得利润的现值其中为新产品方案设计的价格上式两边对时间求导后可得()()(6)PixrxPx()()()(7)trsdsAtPttedAP()()()AtrtPt(8)此式告诉我们,在每一个时点上,中间品部门的瞬时利润必须恰能弥补在新产品购买上初始投资引致的利率成本。二、均衡消费者效用其中预算约束作Hamilton函数11()1cUc0()(9)teUcdt0()0(10)trsdsHLcwHwLrkedt=00()()(11)trsdstHLHeUcrkwHwLce由一阶条件:(12)由式(8)(6)得人力资本在最终产品部门与研发部门之间配置,均衡时两部门人力资本收益应均等(无套利)crc()()()(13)AYPPixrHLxr1(14)HAYWPAHLAx把(13)代入(14)三、均衡增长在均衡增长中,变量KCY和A以共同的指数率增长由(15)式其中(15)()YrHAcYKgHcYKAA()(16)1AYHgHHH()由(16)式,人均产出增长率与成正比,与成反比。四、社会最优增长率由于本模型是对称的,所有可获得的中间产品资本存量都以同样的水平x供给,这就意味着总资本可以表达为,那么生产函数可以改写成社会最优化问题可表示为,H,KAx0()()AYYYYYHLxidiHLAxKHLAAKHLA作Hamilton函数由一阶条件:101max1.(17)tYYAAKAAHcestHLKCAHHH()=111(18)1AAcLKHACJAHH110(19)0(20)(21)(22)()AAAAAJCCJLKJKJKLKJALKAHHAHAHHHAHH把(20)代入(22)解得对于平衡增长均衡,必定有因此,由方程(19)可得:那么由A的动态方程和方程(23)可得()(23)AHHcAAcAAAH()cc()(24)AAHHH从而解得其中方程(16)中的等于(25)中的系数乘以垄断加价。这解释了均衡增长率与最优增长率的部分差异,此外,在方程(25)的分母中的代替方程(16)中的常数1,这反映了生产新思想带来的外在效应。所有这一些导致配置到研究部门的最优人力资本更高。从而导致社会最优增长率更高。251AHgH()1(1)五、Romer模型的经济学意义1、强调人类有意识的研发活动,把技术进步内生化。技术知识表现为中间产品数量与种类扩大,水平创新。2、技术知识的非竞争性、部分排他性市场垄断力量,厂商追求垄断利润进行研发。3、增长率是人力资本存量的递增函数,而不是劳动力或总人口规模递增函数。4、政府政策的增长效应(社会最优增长率大于市场均衡增长率)知识的正外部性要求政府对研发活动进行补贴。§5.5阿吉翁—豪伊特的熊彼特创造性破坏模型(产品垂直创新模型,1992)该模型认为增长是由一系列随机的质量改进带来的.具有垂直创新的增长模型有一个特点,就是新发明会使旧技术与产品过时,这种“创新性毁灭”的特点又有着实证和规范的意义,从实证方面看,它意味着当前研发与未来研发之间的负相关。而这会导致唯一的稳态均衡的存在,也可能带来周期性增长模式出现。从规范方面看,虽然当前创新对未来的研发会产生正外部效应。但也会对现有生产者施加负的外部效应。这种抢占市场份额的效应又导致完全自由市场经济条件下过度增长的可能性。这种可能性在前面模型中不会出现。一、模型的基本构造假定社会中每一个体都有一单位的劳动力。L为总劳动力供给。消费品的产出取决于一种中间品的投入x其生产函数为创新意味着一种新的中间产品被发明,并取代旧的中间产品,而这种新产品的使用将提高技术参数A,提高的幅度为常数社会中固定数量的劳动力有两种可能的用途,它可以以一对一的比率生产中间品x,也可以用于研发部门,即L=x+n(L)(28)yAx式中0111ttAA式中,x为制造业中所使用的劳动力数量,n为研发部门中的使用的劳动力数量,当n被用于研发部门时,创新就会以一个泊松抵达率随机出现,其中表明研发技术生产力的参数,能够成功进行创新的企业可以垄断中间产品,直到被更新的创新者所替代。与基本的Romer模型一样,在使A不断增加的创新活动中存在正面的溢出效应,它表现在两个方面:创新者所能获得的垄断租金一般要小于该中间品所创造的消费者剩余,而更重的是创新使其他研发者可以为下一轮创新创造良好的条件。但也存在一种负面的“溢出效应”,被称为“抢夺市场份额效应”。因为成功的垄断者将使得前一代中间品制造者获得的剩余价值完全消失。n投入研发部门的劳动力由套利条件所决定式中t不是时间,而是到目前为止已发生的创新数目;为工资,为第t+1个创新所获得的预期贴现回报。公式的左边是制造业中工作一小时的价值,右边是研发部门中工作一小时的预期价值。这个套利条件控制了经济在不断创新过程中发生的动态变化,它与劳动力市场方程(L)一起构成了基本的熊彼特模型的骨架价值是由下面的资产方程所决定的:1()ttWVAtW1tV1tV1111ttttrVnV它表明,在单位时间段内由第t+1个创新许可证所产生的预期收益为,它等于到t+1之前中间产品垄断生产者所获得的利润减去第t+1个创新者被替代时的预期资本损失,这种损失的流概率为注意,这个方程预先假定已有的创新者并不进行研发。因为该模型假定所有的新创新者都马上能得到现在创新者的技术,并将次技术作为自己进行研发的起点。目前的创新者进行下一轮创新的价值为,它显然小于对于其它研发者的价值。因此1trV1tV1tn21ttVV2tV111(29)tttVrn式(29)的分母可被视为根据过时因素进行调整了的利率,它表明了创造性毁灭所产生的效应。中间产品部门(垄断的)创新者通过求解下面问题决定和式中为工资,为第t个创新者向最终产品部门销售中间投入x的价格。我们假定最终产品部门是完全竞争的,因此必然等于生产最终产品过程中中间投入x的边际产出。因此,由式(28)有它是第t个创新者所面临的反需求曲线。由上面的最大化问题的一阶条件可得ttxmax()tttxPxxWxtw()tPx()tPx1()ttPxAx令生产率调整工资为,这里是ω的递减函数,之所以是ω的递减函数,一是因为创造性破坏效应,二是因为工资的一般均衡效应。对未来研究的更高需求导致未来更高的工资,从而降低下一个创新者的利润,进而抑制现有创新,即使。因此,下面给出的两个条件可完全描述这个模型。112argmaxttttxtttWxAxWxWAA11ttttttttttWAxWxWxAAttWA,ttxttn套利方程(A)由即劳动力市场出清等式(L)其中,对制造业劳动力需求是生产调整1111ttttttWVAArn1111111()()()ttttttttttWAAArnrnrn11()tttrn()()ttLnxL()ttxx的工资率的递减函数。二、稳定状态研发水平的比较静态分析一个稳定状态均衡可简单理解定义为系统(A)和(L)的静态解。其中换句话说,在研发部门和制造部门之间劳动力配置以及生产率调整的工资率都不随时间而变化,在一个稳态中,套利方程和劳动力市场出清方程就变为。tttnn()()()()ArnnxLL由于这两个曲线对应的空间的曲线和其斜率一负一正。因此,稳态均衡是唯一的。(,)n()A()L(,)nLAnn0如上图,均衡的研发水平与利率r成反比,研发水平随较大的市场规模L、较高的研发生产率和较高的创新规模等而提高。这些比较静态结果符合我们的直觉:a)降低利率,会提高垄断利润的现值,进而提高研究的边际收益。b)提高每次创新的规模,会提高下一期间的垄断利润的规模,进而提高研究的边际收益。c)增加技能劳动的禀赋,会通过降低技能劳动的工资来提高研究的边际收益。d)提高创新的实现率会同时降低研发的边际收益和边际成本。一方面,对给定的就业水平,它会产生更高的“有效”研究单位;另一方面,在下一时期,它也会提高创造性破坏率。结果前一个因素占主导。nrn同时,注意在稳态下经过生产力调整后的利润为:把这一结果代入式有:即稳态的研究水平是的递减函数。即它是中间品垄断者面临的需求曲线的弹性的递减函数,换句话说,产品市场的竞争是有害于增长的:更多的竞争,降低了成功创新者的垄断租金,进而导致创新激励缺乏。111()xLn()A1()1(30)Lnrnn三、稳态增长率的比较静态分析在稳态中,在与次创新之间的时间区间,生产消费品(或最终产品)为这意味着由方程(31)知道,最终产品的对数在每一个新的创新发生后提高一个常数。然而,两次连续的创新之间的实际时间区间是随机的。因此,如下图所示,最终产品的对数的时间路径是一个随机阶梯函数。且每一阶梯的大小是常数,每一阶梯之间的时间是参数为的指数分布序列。tht(1)tht()tttyAxALn1(31)ttyylnlnnln()yln()yln()y0lny2lny3lny1lnylnlnln1t2t3t取和之间的一个单位时间区间,则有其中,是与之间的创新次数。给定是参数为的泊松分布。我们有由此我们得到稳态平均增长率为由式(32)和稳态的分析,我们可知,提高劳动力市场规模L,降低利率r以及市场垄断程度指标都会提高,进而提高,提高创新规模或提高R&D生产率都会直接或间接地提高经济增长。1()1()nln(1)ln()(ln)()yyln(1)ln()lnEyynln(32)gnnng第六章理性预期与真实经济周期第一节适应性周期1.1回顾:菲利蒂斯曲线与总供给曲线菲利蒂斯(1958)发现,失业与名义工资变化率之间存在着显著负相关。当变量x位于0附近时,利用一阶泰勒级数展开可知ln(1+x)≈x(证明见张军p27)即lnY=Y-1由(6-1)110(1)ttttWWNNWN其中小写字母表示对数值假设生产函数为C-D型根据实际工资应当等于劳动边际生产率的要求可知对(3)(4)两边取对数,并利用(2)式,可得(3)ttYAN1(4)ttttttWYYANPN11()()(5)ttttppyyyy11111lnln(2)tttttttttWNWNWNWNwwnn其中(5)式还说明价格水平发生变化的原因在于经济偏离了充分就业水平。可见与正相关,与负相关。对第t期而言,是外生常数。所以(5)式可改写为:这里省略了不重要的常数项。(6)式被成为菲利蒂斯曲线。由于也是外生常数。(5)式可被进一步改写为:(7)式即为我们熟悉的向上倾斜的总供给曲线。(1);(1)1tttpptyyt1tyyt1ty(6)tty1tp(7)ttpy1.2附加预期的菲利浦斯曲线弗里德曼(1968)指出,未能区分名义工资与实际工资是菲利浦斯曲线的致命缺陷。他认为,行为人关心的不是名义工资,而是实际工资,像菲利浦斯那样研究失业率与名义工资变化率之间的关系是没有意义的。式(1)所示的菲利浦斯曲线可改写为令111(8)etttttttWpWpNNWpN11ettttWpWpX利用可以把(8)式改写为式(9)被称为附加预期的菲利浦斯曲线由式(3)即可把式(9)改写为11(9)etttttwwnnppln1XX111ttttttANYNYNAN11ttttyynn111()()(10)ettttttppyyyypp其中,是常数而是前定变量式(10)可进一步改写为这里暗含了不重要的常数项。(11)式被称为附加预期的总供给曲线。适应性预期的基本思想是,行为人可以从预期的错误中吸取教训,并未来的预期进行适当的调整。我们假设预期价格水平变化服从(1);(1)11,eettttttpppp(11)etttpyp111(12)tteeettppappy1ty式(12)可改写为从式(13)可以看出,是和的一个线性组合。递归消去可得:可见,预期价格水平是由过去价格水平所决定的,这是适应性预期的一个重要特征。由(14)式,(11)式可被改写成111(12)tteeettppapp111(13)teettpapapetp1tp1tep1tep111(14)ttietiipaap111(15)ttittiipyaap可见,若过去的价格水平为0,则但是,一旦政府采取通胀政策增加产出的话,行为人对未来价格水平的预期就会发生变化。政府只能根据(15)式而非确定价格和产量水平了。假设价格水平上涨,则产出水平将从增加到。由(15)式可知,总供给曲线将变为。假设政府希望保持的产出水平,未来的价格水平必须上涨至更高的水平。总供给曲线也将随之不断地向左移动。自然率假说(哈)0epttpyptppttpyapp第二节理性预期2.1理性预期假说假设是行为人在第t+1期试图预期的随机变量。如果行为人根据适应性预期假说对进行估计,我们等于假设行为人忽略了除以外的其他任何可能影响的因素。其中之一是一个小于等于t-1的整数。这与实际是不相符合的,例如我们去年预期今年政府将增发100亿货币,而政府实际增发了110亿。假设政府明确公布明年增发50亿,如果政府信誉良好,应当预期明年政府将增发50亿元。但是根据适应性一起,对于明年货币增发数量的预期应在100亿以上。很显然,适应性预期的错误是假设行为人不能充分利用信息导致的。如果错误的tXtXtXiX预期会给行为人造成一定的损失,行为人必然会尽可能使用现实可用的信息,对进行尽可能准确的估计。因此,适应性预期假说并不能令人满意地刻画现实世界的预期机制。理性预期假说(强)是指“在可获得信息的条件下行为人对未来结果的主观概率分布与实际频率分布是一致的。”为便于呈现理性预期假说的性质,假设是行为人在t-1期试图预期的随机变量。服从其中是第t期随机变量。由于已知的概率分布,而是前期变量,行为人必然掌握概率分布。假设是一个均值为0,方差为的白tXtXtX1(1)tttXXttX1tXtt2噪声。根据理性预期假说,行为人在第t-1期对的理性预期应等于根据式(2)可知,因为是对的无偏估计。又因为,而是估计的最小方差,也是对的有效估计。把(2)式代入式(1)式(3)为检验理性预期和假说提供了很好的依据tX1111(2)ttttttEXXEX10ttttEXEXE1ttEXtX22211vartttttttXEXEXEXE2tX1ttEX1(3)ttttXEX2.2宏观理性预期假说我们把理性预期假说引入菲利浦斯曲线。理性预期代替适应性预期后,如上节(11)式的总供给曲线可以被改写为我们采用如下所示的总需求曲线假设货币供给服从一个带漂移的单位根过程:其中g是一个常数,表示货币供给的增长是一个白噪声,表示货币供给的误差。根据(4)、(5)、(6)式可得:1(4)ttttpyEp(5)tttpmy1(6)tttmgmt111(7)1tttttygmEp要想知道均衡时的产出和价格还需求出的表达式,即行为人是如何进行理性预期的。根据迭代影射定理,可以把(4)、(5)、(6)分别改为:根据适应性预期,行为人在第t-1期信息集由序列构成。但是,如果货币当局所掌握的信息是完全公开的,根据适理性预期假说,行为人的信息还应包括以及的概率分布。111(8)1tttttpgmEp11111111111(9)(10)(11)ttttttttttttttttttEpEmEyEpEyEpEmEgEmE1ttEp1tiipmg、t故有和。利用(10)可知,将其代入(9)式并利用(11)式可得:式(12)即为根据理性预期假说得到的对于未来价格水平的预期公式。比较上节(14)式与上式可知,在适应性预期下,行为人依据过去的价格水平进行“回顾性”的预期,而在理性预期假说下,行为人依据关于现有的信息进行“前瞻性”的预期。这是适应性预期与理性预期假说的一个重要区别。把式(12)代入(8)、(9)可得均衡状态下的产出水平和价格水平:1111ttttEggEmm10ttE10ttEy11(12)tttEpgm可见,根据理性预期假说,均衡状态下的产出水平仅与行为人无法预期的货币供给误差有关,而言货币供给政策无关。这一命题的推论是产出水平与可预期的通胀率或价格水平无关。宏观理性预期假说是与货币中性假说联系在一起的。1(13)1(14)tttttypgm第三节真实经济周期根据卢卡斯—贝纳西模型,信息的不完全导致了货币的非中性,由此引起的总需求波动生成了经济周期。但纳尔逊(1982)等人大量经验研究都表明产出的波动具有持久性,这就使得人们开始怀疑货币的非中性是否是经济周期的关键,经过基德兰德和普雷斯克特(KydlandandPrescotl)等人的努力,经济学家成功地把意外的技术冲击引入了一般均衡模型。真实的技术冲击取代了名义冲击,称为生成经济周期的主要内容。3.1经济周期中的一些特征事实1、方法在长期增长不为零的世界中,我们不能把产出的绝对变化用以判断经济周期。例如从1978到2005,中国GDP从未出现过绝对水平的下降,但这并不能说明中国不存在经济周期。解决上述问题有如下方法。法一、假设产出由两部分组成,一部分由长期因素决定。另一部分由短期因素决定。产出可被表示为:与分别表示有长期因素和短期因素决定的第t期的产出部分。我们的任务是把长期因素决定的增长趋势从产出的时序数据中分离出来,以便(1)PTtttyyyTtyPty获得平稳的周期数据.如果产出的长期增长率为,规定长期数据服从由式(2),式(1)可被改写成一般情况下与是未知的。如果把看做误差项,且假设符合古典线性回归模型的要求。利用最小二乘法可得到对和的估计值和这样,根据下式就可以得到对的估计值当大于(小于0),说明产出高于(低于)TtyPty0(2)Ptyyt0(3)Tttyyty0yTtyTtY0y0yTtyTty0(4)TttyyytTty长期增长趋势,经济处于繁荣(衰退)阶段。这样,就可以根据对经济周期做出判断。排除产出数据中的时间因素是(4)式的关键,上述生成产出周期数据的方法被称为时间趋势法。法二、除了时间趋势法外,获得平稳周期数据的方法还有很多,方法的选择主要取决于数据的生成机制。如果产出服从如下所示的带漂移的单位根过程其中是一个常数;是一个白噪声。这时,可以把看做为周期数据。由(5)式得Tty1(5)tttygy1(6)TtttygyygttTty容易发现,经一阶差分法获得的周期数据以为中心上下波动。当大于(小于)时,说明经济处于繁荣(衰退)阶段。必须注意,当产出服从单位根过程时,采用时间趋势法可能会生成错误的周期数据。法三、HP法霍椎克和普雷斯克特(HodrickandPrescotl,1981)。可通过如下规划生成:其中N为样本数据,为待定权数。我们这里略去上述规划的一阶条件和计算的方法。在知道了以后,我们需要的产出周期数据可由下式决221111min(7)NNPPPPPttttttttyyyyyygTtygPtyPtyPty定:和的生成取决于的大小,由于和分别表示第t+1期和第t期产出长期部分估计的增长率,根据式(7),越大产出长期部分的变化在规划中的权重越高。由HP法生成的产出长期数据的路径就越是平滑。而产出周期数据的波动也就越是剧烈。从理论上讲,如果产出周期数据和产长期数据的二阶差分是两个独立的、方差分别为和的白噪声,当等于时,HP法就是一个最优的线性滤(8)TPtttyyy1NPtty1NTtty1PPttyy1PPttyy11PPPPttttyyyy2T2P22TPTty波器。事实上,由于产出周期数据的生成相当于一次信号提取的过程,完全可以把HP法理解为一种信号提取方法,HP法之所以得到广泛应用的关键在于产出通常是以非线性方式增长,如果产出长期部分以线性方式增长,即有和,则式(7)所示的最优线性滤波器退化为可以看出,由式(9)获得的长期数据和周期数据就是最小二乘法估计。这时HP法退化为时间趋势法。由于无法获得的准确数据,一般令=160011PPPPttttyyyy20P21min(9)NPtttyy22TP2、特征事实大量利用HP法对七国集团经济周期研究表明以下几条经济周期的特征事实。1)除英国外,其余六国的产出周期数据均呈现出显著地自相关性2)在所有国家中,消费、投资和就业均与产出协同运动呈现出显著地顺周期性。消费与投资与产出同时刻变化,而就业的变化一般停滞后于产出的变化(除日本外)3)除英国外,其余6国的消费波动要小于产出波动,而在所有国家中,投资波动幅度都比产出波幅高出一倍以上。就业波动幅度则略低于消费波动幅度。3.2真实性与真实经济周期模型1、冲击的持久性从弗里德曼到卢卡斯。甚至包括相当数量的凯恩斯主义经济学家。都把经济周期看作是名义变量(特别是货币供给)出现异常变动的产物。在一个一般均衡模型中,由于系统可以自动向均衡状态调整,名义变量的冲击不会对经济造成持久的影响。无论是宏观理性预期假说还是卢卡斯供给曲线,货币供给的意外变化量具有暂时影响。因此,在一个具有稳定增长趋势的经济中,产出可被表示为:Tttytay(10)tTtTtyy1其中,a和u是大于0的常数。为第t期的周期数据,是一个白噪声,表示对产出的意外冲击,,说明冲击造成的影响会逐渐消失。如下图a)所示,只要,产出在受到冲击后会逐渐回复到增长趋势。越小,产出回复到长期增长趋势的速度越快。0,10,1yta)图ytb)图Ttyt大量经验研究表明,产出的周期数据具有很强的一阶自相关性。很多情况下,是一个接近1的常数。当时,产出的周期数据由一个平稳的一阶自回归过程转变为一个单位根过程。这将彻底改变我们对冲击的认识,如b)图所示。2、真实冲击虽然证据没有充分到让人信服的地步。但更多人把注意力集中在真实变量异常变化造成的供给冲击上。真实冲击大致包括一下几方面:自然灾害、战争、政局动荡、政策转变、技术变革。生产函数上述几方面的真是冲击对产出的影响均可归结为生产率A的变化。真实周期理论的实质就是把真实冲击引入一般均衡模型。1),,(ttttNKAFY3、真实经济周期模型(固定劳动供给模型:一个解析解)假设经济中的效用函数和生产函数如下:现在把真实冲击引入拉姆齐模型。我们已知,真实冲击可表现为生产率的变化。因此,式(12)改写为:其中为随机变量,反映第t期的生产率。行为人可以观察到过去和现在的生产率,但却不知道tttttKAKFccu)(,11)(1(11)(12)tttKAY(13)tA未来的生产率。这样,行为人在第t期的目标可被表示为:上述最优规划的一阶条件为:(袁志刚P114)对求导式(15)与(14)中的约束条件一起构成了一个二元一阶理性预期差分方程组。同时满足一阶条件和横截性条件是得到上述规划最优解的充要条件。在一般情况下,上述非线性差分方程组没有1011max,1..(1)itititttttcEstAKCKK(14))]1([1111tttttKACEC1tK(15)解析解。一个例外是(即效用函数从CRRA型退化为对数型)和(即资本完全折旧)。这时。这个差分方程组可被改写为:观察(17)。一个合理的猜测是:其中是一个待定系数。把(18)式代入(17)可得再把(18)和(19)代入(16)。可知(18)tttCAK11)]([11111tttttttttKACECKCKA(16)(17)1(19)tttKAK1可证(18)和(19)满足横截性条件。因此,他们就是上述规划的最优解。对(19)两边取对数并省略不重要的常数项后可得小写表对数形式。由于。式(20)所示的关于资本的动态系统是稳定的。进一步对式(12)和(18)两边同时取对数并把结果代入(20)可得如果生产率是一个白噪声,根据(20)(21)(22)可知资本、产出和消费均服从一阶自回归过程。1(20)tttkka(0,1)11(21)(22)ttttttyyaCCata如果服从如下的一阶自回归过程。其中是一个白噪声。利用(23)可把(21)改写为式(24)表明,只要生产率服从一阶自回归过程,产出就可以具有二阶自回归的性质,因此,(21)和(24)可以解释我们提出的第一个关于经济周期的特征事实,即产出具有显著地自相关性。由于消费和投资与产出同时刻运动。这就解释了经济周期的第二个特征事实。ta1(23)tttaa[0,1)12()(24)ttttyyy1(1)tttttCYIKYtta

提供高等宏观经济学,高等宏观经济学罗默会员下载,编号:1701027045,格式为 xlsx,文件大小为244页,请使用软件:wps,office Excel 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载