第四章---季节性指数平滑法,季节性指数平滑法例题

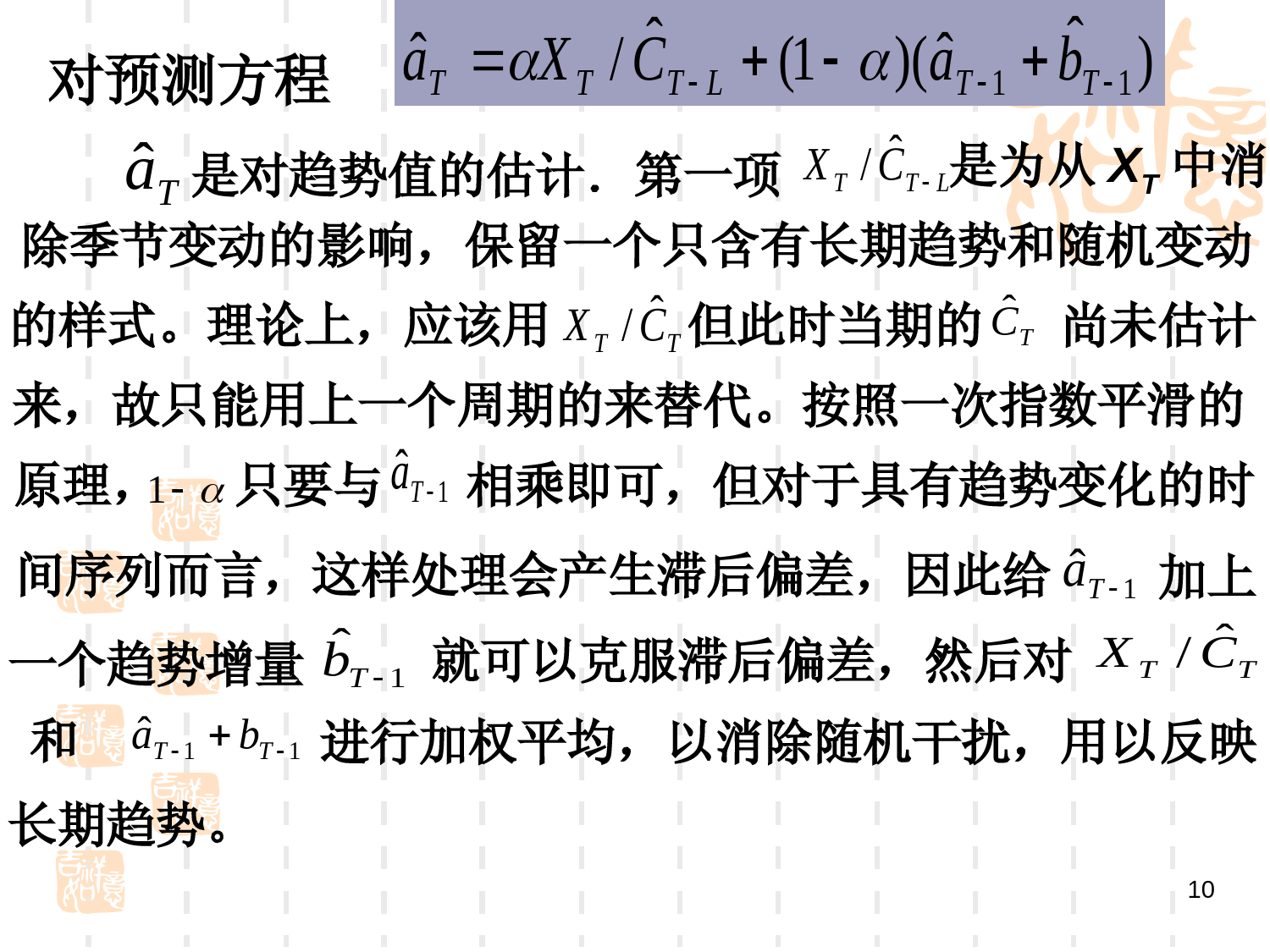

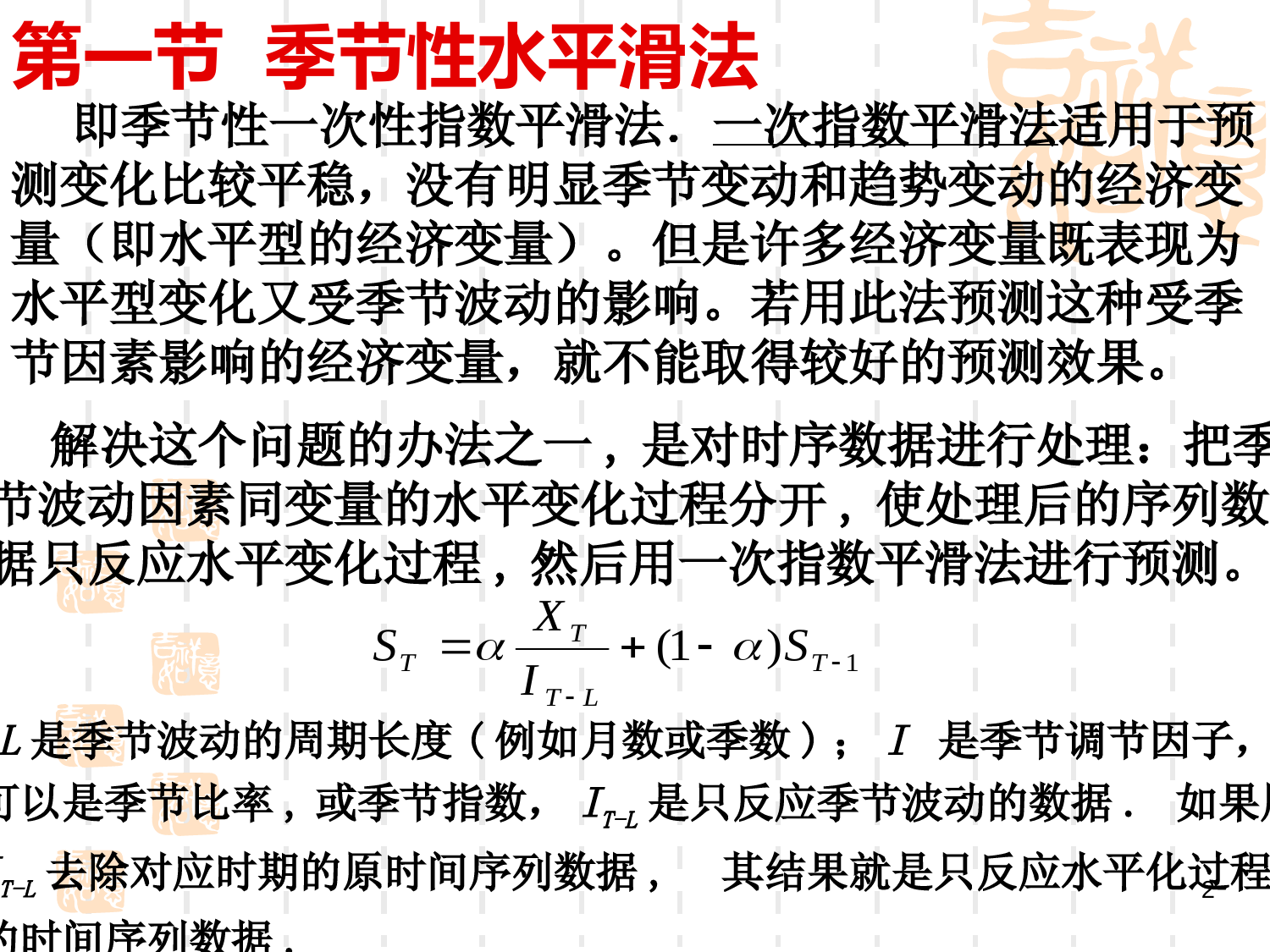

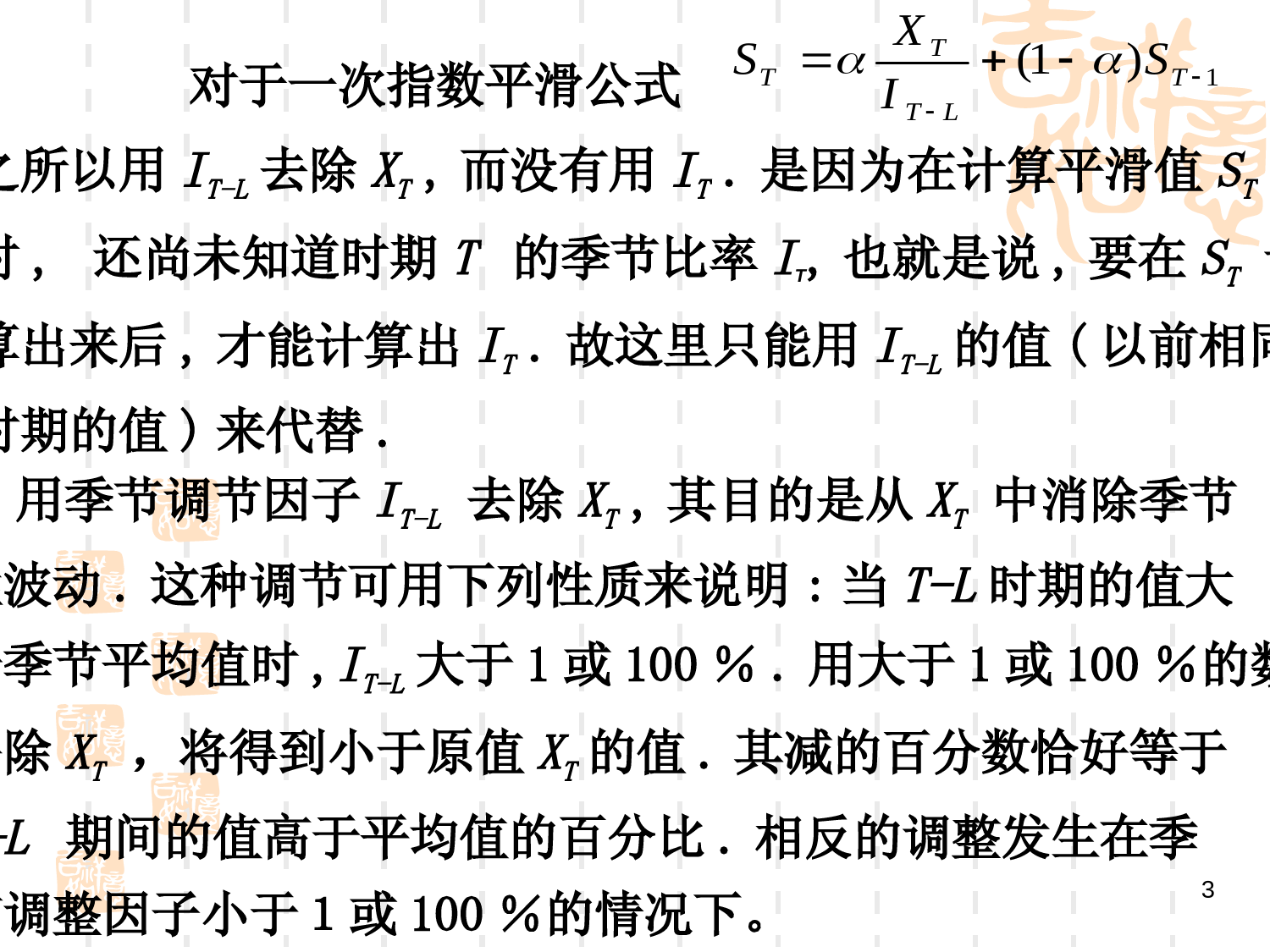

1第四章时季节性指数平滑法法含有季节变动的时序,用数学方法拟合其演变规律并进行预测是相当复杂的.但,如果我们能够设法从时序中分离出长期趋势,并找出季节变动的规律,将二者结合起来预测.就可以使问题得到简化,也能够达到预测精度的要求。基于这种设想,季节变动预测法方的基本思路是首先找到描述整个时序总体发展趋势的数学模型即分离趋势的趋势方程;其次找出季节变动对预测对象的影响,即分离季节影响;最后将趋势方程与季节影响因素合并,得到能够描述时间序列总体发展规律的预测模型,并用于预测。2第一节季节性水平滑法即季节性一次性指数平滑法.一次指数平滑法适用于预测变化比较平稳,没有明显季节变动和趋势变动的经济变量(即水平型的经济变量)。但是许多经济变量既表现为水平型变化又受季节波动的影响。若用此法预测这种受季节因素影响的经济变量,就不能取得较好的预测效果。解决这个问题的办法之一,是对时序数据进行处理:把季节波动因素同变量的水平变化过程分开,使处理后的序列数据只反应水平变化过程,然后用一次指数平滑法进行预测。1)1(TLTTTSIXSL是季节波动的周期长度(例如月数或季数);I是季节调节因子,可以是季节比率,或季节指数,IT-L是只反应季节波动的数据.如果用T-L去除对应时期的原时间序列数据,其结果就是只反应水平化过程3对于一次指数平滑公式1)1(TLTTTSIXS之所以用IT-L去除XT,而没有用IT.是因为在计算平滑值ST时,还尚未知道时期T的季节比率IT,也就是说,要在ST计算出来后,才能计算出IT.故这里只能用IT-L的值(以前相同时期的值)来代替.用季节调节因子IT-L去除XT,其目的是从XT中消除季节性波动.这种调节可用下列性质来说明:当T-L时期的值大于季节平均值时,IT-L大于1或100%.用大于1或100%的数去除XT,将得到小于原值XT的值.其减的百分数恰好等于-L期间的值高于平均值的百分比.相反的调整发生在季节调整因子小于1或100%的情况下。4为了建立预测模型和使用平滑式ST的平滑过程连续进行需要用一次指数平滑法计算数据IT-L的值,因此我们用下列公式:LTTTTISXI)1(/式中,IT类似一个季节性指数.该指数可由数列的本期指标值XT除以数列的本期单重平滑值ST算出,即XT与ST的比值.如果XT大于ST,这个比值大于1;如果XT小于ST,这个比值就小于1.对比理解这种方法和季节性指数I的作用具有重要意义的是,要认识到ST是一个数列的平滑值或平均值,其中不再含有季节性因素在内.但是数据值XT却含有季节性的因素。必须明白.XT包含着数列中的一些随机成分。为了修复这种随机成分,I的方程式用加权于新计5据指数平滑法的基本原理,反映季节波动的IT需要多个初始指数平滑值.例,若季节波动的周期长度是四个季度则需要有第一至四季度的初使平滑值I0.1,I0·2,I0·3和I0·4,若季节波动的周期长度为12个月.则初使指数平滑值应该是12个.虽然,季节性一次指数平滑法把受季节性因素影响的时间数列分解成两部份:一份数据只反映时间数列中水平过程的变化,另以部分数据只反映时间序列的季节性变化,然后分别对这两个分数据进行平滑处理,消除随机因素的影响.当用一次指数平滑法计算出指数平滑ST和IT-L后,可以把它们结合起来进行预测.在时间T作出的对未来第r时期的预测是:rLTTrTISXˆ此式是季节性一次指数平滑法的预测方程)(Lr6例如:已知某商品销售量受季节因素影响,并且该商品只有05年的季度销售量数据,分别为35,38,44和39万件用年平均销售量作为初使平滑值S0:S0=(35+38+44+39)/4+39.用各季度的季节性比率作为初使平滑值I0t即:I01=35/39=0.897I02=38/39=0.974,I03=44/39=1.128I04=39/39=1.000用预测方程IrTISX00ˆ可以对05年月季度该商品的销售量预测:35897.039ˆ0101ISX38974.039ˆ0202ISX44138.139ˆ0303ISX39000.139ˆ0404ISX7当得到06年一季度销售量的实际数据X1为36.5万件时,设3.0由1)1(/TLTTTSSXS,可计算出新的指数平滑值S15.39397.0897.0/5.363.01S2.0设LTTTTISXI)1(/可计算出06年第一季度的季节性比率I1:由902.0897.08.05.39/5.362.01I据新的数据S1和I1,可以作出下列四个季度的预测:5.38974.05.39ˆ4212ISX6.44128.15.39ˆ4313ISX5.39000.15.39ˆ4414ISX6.35902.05.39ˆ4515ISX8第二节季节性趋势平滑模型这一节介绍的两个季节性平滑模型可用于预测呈线性趋势变化并受季节因素影响的经济变量.根据季节因素影响经济变量的形式,我们假设两个季节性模型,一次指数平滑法用来计算模型中的参数估计值。一、积性季节模型型积性季节模型模型形式为:式中:定义符号L为季节波动的周期长度,则积性季节模型同时考虑了线性趋势和季节因素的影响.右图描述了经济变量的这种变化过程或行为tttttCtbaX)(ttCba、、t是模型的参数;是积性季节因子tCLttLC19为了建立预测模型,定义运用一次指数平滑公式时,每个时期对模型中的参数重新估计.在时期T,当获得新的观测值XT后,下列指数平滑公式用来计算新的参数估计值:在时期T对未来第r时期的预测为:TTCbˆˆ、分别是模型中斜率和季节因素在时间T的估计值,Taˆ是以T为原点的常数项估计值)ˆˆ)(1(ˆ/ˆ11TTLTTTbaCXa11ˆ)1()ˆˆ(ˆTTTTbaabLTTTTCaXCˆ)1(ˆ/ˆ每个方程式能修匀一个与数据样式的三种成分:随机性,线性,季节性之一有关的参数rLTTTrTCrbaXˆ]ˆˆ[ˆ在没有趋势变化的情况下预测方程为rLTTrTCaXˆˆˆ10对预测方程是对趋势值的估计.第一项TaˆLTTCXˆ/是为从XT中消除季节变动的影响,保留一个只含有长期趋势和随机变动的样式。理论上,应该用TTCXˆ/但此时当期的尚未估计TCˆ)ˆˆ)(1(ˆ/ˆ11TTLTTTbaCXa来,故只能用上一个周期的来替代。按照一次指数平滑的原理,1只要与1ˆTa相乘即可,但对于具有趋势变化的时间序列而言,这样处理会产生滞后偏差,因此给1ˆTa一个趋势增量加上1ˆTb就可以克服滞后偏差,然后对TTCXˆ/和11ˆTTba进行加权平均,以消除随机干扰,用以反映长期趋势。11Tbˆ对预测方程11ˆ)1()ˆˆ(ˆTTTTbaab是对趋势增量的估计。用差值1ˆˆTTaa量是合理的,但由于随机干扰因素的存在,还应该对这个差值进行平滑修正,修正方法是将这个差值与上量的趋势增量表示趋势的增进行加权平均,作为趋势增量的估计。1ˆTbTCˆ对预测方程LTTTTCaXCˆ)1(ˆ/ˆ是对季节指数的估计。利用前T-1期的数据对TCˆ估计值是的LTCˆ,利用本期数据对TCˆ所作的估计应是TTaXˆ/因此,对季节指数的最终估计值TCˆ应为TTaXˆ/和LTCˆ权平均。同样的道理,第一项的加TTaXˆ/除长期趋势,其结果只包含季节变动和随机变动.对是为了从观测值中消TTaXˆ/和LTCˆ进行加权平均,以消除随机干扰以反映季节变动12对参数估计值TTTCbaˆˆˆ、、的指数平滑运算,需要初始指000ˆˆCba、、和L个KC0ˆ数平滑值存在历史数据,我们可用不同的方法计算这些初始指数平滑值。比较简单的方法是,用L个时期的时间序列数据,(K=1、2、3…L),如果0ˆa取该时间序列的平均数,0ˆb取该时序每期变化量的平均数KC0ˆ可以用季节比率代替。例如,有时序的季节数据X1,X2,X3,X4,则:XXXXXa4/)(ˆ432103/)]()()[(ˆ3423120XXXXXXbXXCXXCXXCXXC////ˆ404303202101,,,13例题某商场某种商品的销售资料为04、05年分别是、38、44、39、38、41、49、40万元.用04年算初始指数平滑值:25.394/)39443836(ˆ0a13/)]4439()3844()3638[(ˆ0b917.025.39/36ˆ01C968.025.39/38ˆ02C121.125.39/44ˆ03C994.025.39/39ˆ04C14919.0917.09.061.40/381.0ˆ)1.01(ˆ/1.0ˆ01111CaXC072.118.0)25.3961.40(2.0ˆ)2.01()ˆˆ(2.0ˆ0011baab61.40)125.39(7.0917.0/383.0)ˆˆ)(3.01(/3.0ˆ000111baIXa指数平滑过程从05年第一季度开始,取3.02.01.0则15同理:884.41)027.16.40(7.0968.0/413.0ˆ2a113.1072.18.0)61.4088.41(2.0ˆ2b969.0919.09.0884.41/411.0ˆ2CaˆbˆCˆ年度季度销售额200513840.611.0720.91924141.881.1120.96934943.211.1561.12244043.130.9090.987TaˆTCˆTbˆ用预测模型进行预测2006年的结果:47.40919.0)909.013.43(ˆˆ51XXT55.43969.0)909.0213.43(ˆˆ62XXT45.51122.1)909.0313.43(ˆˆ73XXT16.46987.0)909.0413.43(ˆˆ84XXT16已知某企业2007至2009年销售资料分别为30、18、21、27、36、24、23、32、45、29、32万元试预测未来4个季度的销售额。若获得2009年第四季度的实际销售资料为40万元,试预测未来4个季度的销售额。取第一年的资料计算初始值,三个参数分别为0.2、0.1、0.117一、和性季节模型型和性季节模型是:tttttCtbaX如果经济变量具有线性趋势变化和季节变化,而且季度波动的幅度不依赖于变量变化过程的平均水平,那么该模型适用于作这种经济变量的预测模型。式中符号如前)ˆˆ)(1()ˆ(ˆ11TTLTTTbaCXa11ˆ)1()ˆˆ(ˆTTTTbaabLTTTTCaXCˆ)1()ˆ(ˆrLTTTrTCrbaXˆˆˆˆ在时期T参数估计值可以用下面指数平滑公式计算在T对未来r时期预测的预测模型是:

提供第四章---季节性指数平滑法,季节性指数平滑法例题会员下载,编号:1701026996,格式为 xlsx,文件大小为17页,请使用软件:wps,office Excel 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载