企业购销合同印花税计算方法详解

本作品内容为购销合同印花税怎么计算,格式为 docx ,大小 18252 KB ,页数为 5页

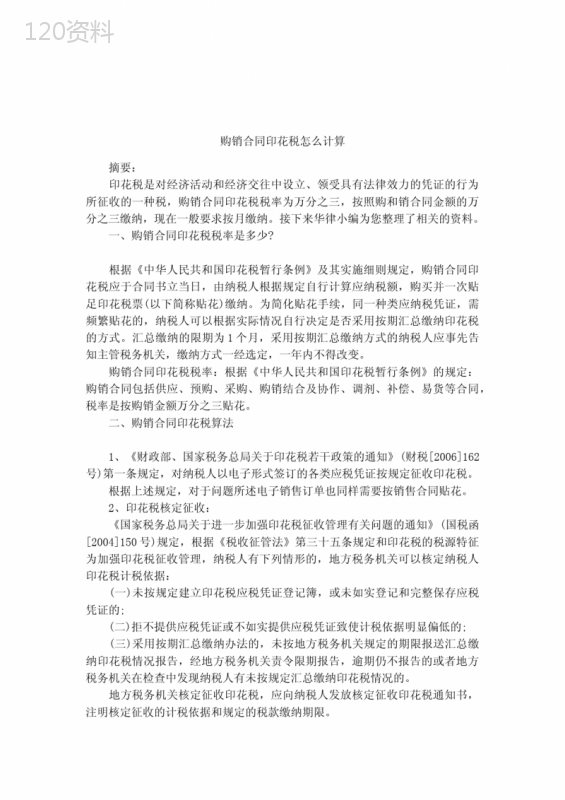

('购销合同印花税怎么计算摘要:印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税,购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月缴纳。接下来华律小编为您整理了相关的资料。一、购销合同印花税税率是多少?根据《中华人民共和国印花税暂行条例》及其实施细则规定,购销合同印花税应于合同书立当日,由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)缴纳。为简化贴花手续,同一种类应纳税凭证,需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。汇总缴纳的限期为1个月,采用按期汇总缴纳方式的纳税人应事先告知主管税务机关,缴纳方式一经选定,一年内不得改变。购销合同印花税税率:根据《中华人民共和国印花税暂行条例》的规定:购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同,税率是按购销金额万分之三贴花。二、购销合同印花税算法1、《财政部、国家税务总局关于印花税若干政策的通知》(财税[2006]162号)第一条规定,对纳税人以电子形式签订的各类应税凭证按规定征收印花税。根据上述规定,对于问题所述电子销售订单也同样需要按销售合同贴花。2、印花税核定征收:《国家税务总局关于进一步加强印花税征收管理有关问题的通知》(国税函[2004]150号)规定,根据《税收征管法》第三十五条规定和印花税的税源特征为加强印花税征收管理,纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据:(一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;(二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;(三)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。地方税务机关核定征收印花税,应向纳税人发放核定征收印花税通知书,注明核定征收的计税依据和规定的税款缴纳期限。以上就是华律网小编为您整理的关于“购销合同印花税”的相关资料,购销合同印花税的标准:购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月缴纳。本网站为您提供专业的律师咨询服务,如果您还有任何疑问,欢迎进行咨询。',)

提供企业购销合同印花税计算方法详解会员下载,编号:1700572579,格式为 docx,文件大小为5页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载