解析三种合同类型:固定价、可调价及成本加酬金合同的定义

本作品内容为固定价合同、可调价合同与成本加酬金合同定义,格式为 doc ,大小 25088 KB ,页数为 4页

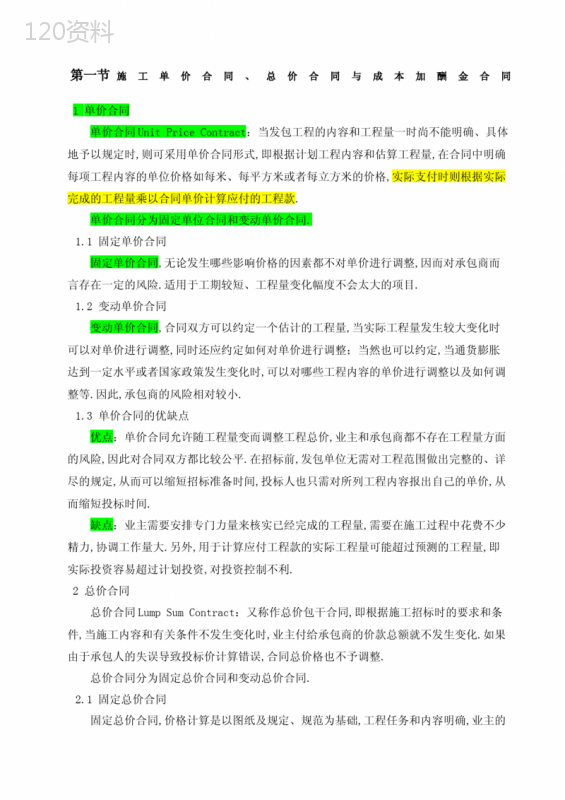

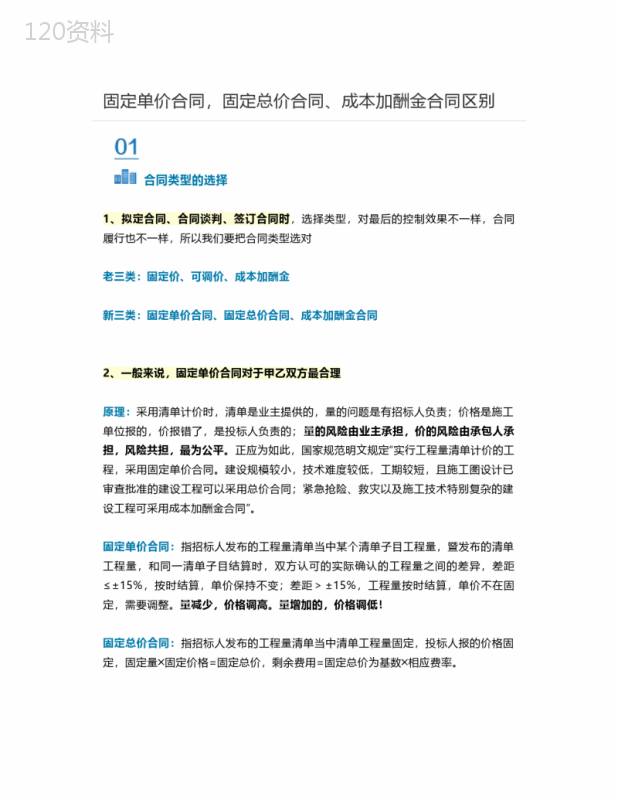

('固定价合同、可调价合同与成本加酬金合同定义固定价合同、可调价合同与成本加酬金合同定义提要:成本加酬金合同:成本加酬金合同是将工程项目的实际投资划分成直接成本费和承包方完成工作后应得酬金两部分固定价合同、可调价合同与成本加酬金合同定义现在工程量清单计价下的签订合同方式是哪些方式,不过现在流行签定工程量清单计价基础上的可调价合同。我的个人及咨询专家的看法如下:固定总价合同:承包单位要承担价及量的风险,对于一切工程量及价的计算错误都要承担,所以承包单位的风险较大。固定单价合同:基本上同上,但量是按实计量的,也就是说承包单位只承担单价上的风险。这种固定总价合同在其适用的范围内,合同双方风险最小,最有利于合同目标的顺利实现。但目前国内外工程中,固定总价合同的适用范围有不断扩大的趋势,特别是对于工程范围尚未完全明确的条件下采用这种合同类型,合同双方的风险就更大,因此必须对此类合同的风险进行分析。在固定总价合同中,业主的风险很小,主要承担不可抗力的风险和合同规定的其他风险。承包商除了承担合同明确规定的风险外,承包商的风险还包括:价格风险、工程量风险。承包商的价格风险包括:(1)报价计算错误的风险,即纯粹是由于计算错误而引起的风险。(2)漏报项目的风险。在固定总价合同中,承包商所报合同价格应包含完成合同规定的所有工程的费用,任何漏报均属于承包商的风险,由承包商承担由此引发的各种损失。(3)不正常的物价上涨和过度的通货膨胀的风险。在报价时,承包商必须对市场的变化作充分的估计,减少由于价格变化带来的风险和造成的损失。国有投资中小型项目一般采用这种办法,对此我做了一些研究,发现这里的固定价合同对于交钥匙工程还是比较合适的,但对于一些设计一部分由发包方完成,而另一部分是承包方完成的项目,承包商就要修改工程量清单量的规则才行,如报钢结构,因为一般钢结构由承包商设计施工,对此报价有两种方式,但对于固定总价下的合同只能按平方米报,而不能按吨位去报,因为前期的钢结构设计未出现。对此我感觉现在的一些清单量的计算与合同的制定还是不同一的。可调价合同:合同总价或者单价在合同实施期内,根据合同约定的办法调整,此类合同总是它对合同实施中出现的风险做了分摊,发包方承担了通货膨胀的风险,而承包方承担合同实施中实物工程量、成本和工期因素等的其他风险。可调总价适用于工程内容和技术经济指标规定很明确的项目,由于合同中列有调值条款,所以工期在一年以上的工程项目较适于采用这种合同计价方式。也有可调总价和单价之分。成本加酬金合同:成本加酬金合同是将工程项目的实际投资划分成直接成本费和承包方完成工作后应得酬金两部分。工程实施过程中发生的直接成本费由发包方实报实销,再按合同约定的方式另外支付给承包方相应报酬。这种合同计价方式主要适用于工程内容及技术经济指标尚未全面确定,投标报价的依据尚不充分的情况下,发包方因工期要求紧迫,必须发包的工程;或者发包方与承包方之间有着高度的信任,承包方在某些方面具有独特的技术、特长或经验。由于在签订合同时,发包方提供不出可供承包方准确报价所必需的资料,报价缺乏依据,因此,在合同内只能商定酬金的计算方法。成本加酬金合同广泛地适用于工作范围很难确定的工程和在设计完成之前就开始施工的工程。',)

提供解析三种合同类型:固定价、可调价及成本加酬金合同的定义会员下载,编号:1700566783,格式为 docx,文件大小为4页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载