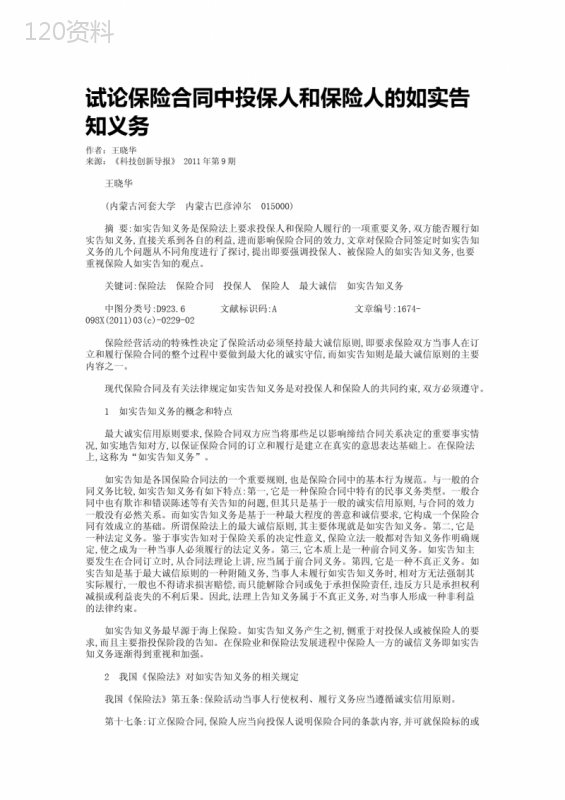

解析再保险合同:深入了解其核心内容与条款

本作品内容为再保险合同及其内容,格式为 doc ,大小 33320 KB ,页数为 7页

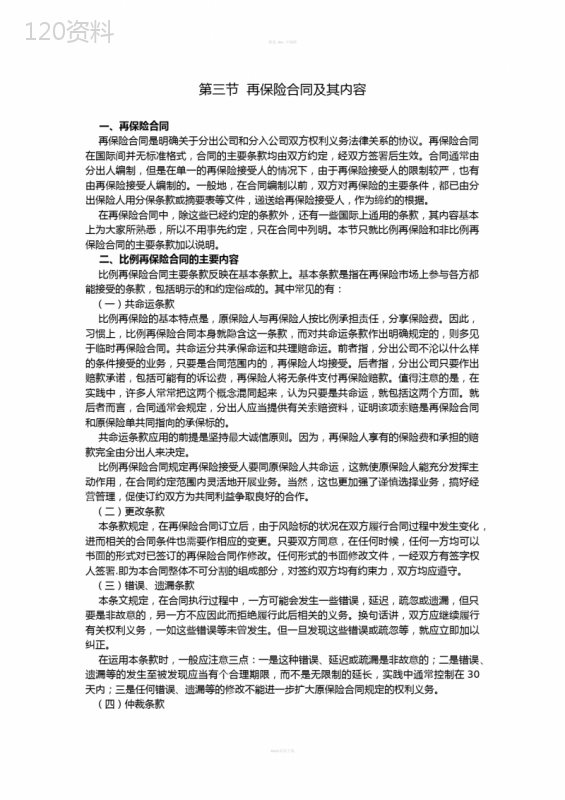

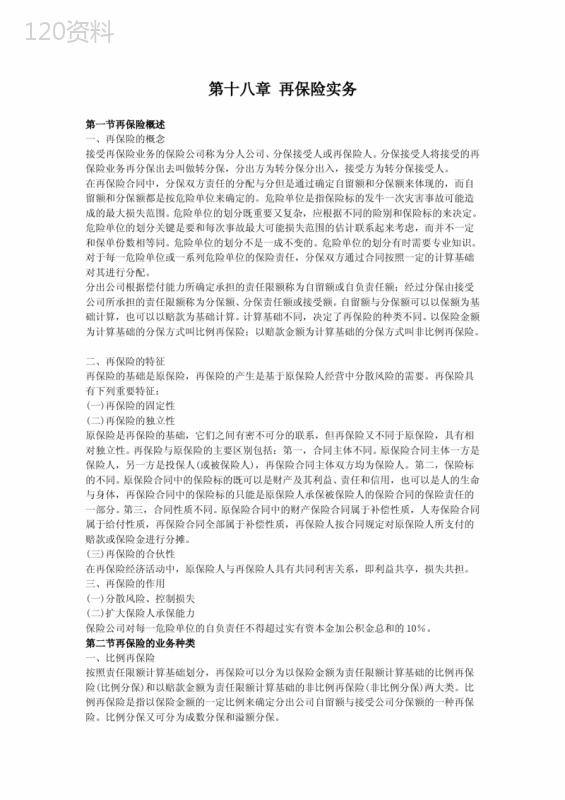

('精选doc可编辑第三节再保险合同及其内容一、再保险合同再保险合同是明确关于分出公司和分入公司双方权利义务法律关系的协议。再保险合同在国际间并无标准格式,合同的主要条款均由双方约定,经双方签署后生效。合同通常由分出人编制,但是在单一的再保险接受人的情况下,由于再保险接受人的限制较严,也有由再保险接受人编制的。一般地,在合同编制以前,双方对再保险的主要条件,都已由分出保险人用分保条款或摘要表等文件,递送给再保险接受人,作为缔约的根据。在再保险合同中,除这些已经约定的条款外,还有一些国际上通用的条款,其内容基本上为大家所熟悉,所以不用事先约定,只在合同中列明。本节只就比例再保险和非比例再保险合同的主要条款加以说明。二、比例再保险合同的主要内容比例再保险合同主要条款反映在基本条款上。基本条款是指在再保险市场上参与各方都能接受的条款,包括明示的和约定俗成的。其中常见的有:(一)共命运条款比例再保险的基本特点是,原保险人与再保险人按比例承担责任,分享保险费。因此,习惯上,比例再保险合同本身就隐含这一条款,而对共命运条款作出明确规定的,则多见于临时再保险合同。共命运分共承保命运和共理赔命运。前者指,分出公司不沦以什么样的条件接受的业务,只要是合同范围内的,再保险人均接受。后者指,分出公司只要作出赔款承诺,包括可能有的诉讼费,再保险人将无条件支付再保险赔款。值得注意的是,在实践中,许多人常常把这两个概念混同起来,认为只要是共命运,就包括这两个方面。就后者而言,合同通常会规定,分出人应当提供有关索赔资料,证明该项索赔是再保险合同和原保险单共同指向的承保标的。共命运条款应用的前提是坚持最大诚信原则。因为,再保险人享有的保险费和承担的赔款完全由分出人来决定。比例再保险合同规定再保险接受人要同原保险人共命运,这就使原保险人能充分发挥主动作用,在合同约定范围内灵活地开展业务。当然,这也更加强了谨慎选择业务,搞好经营管理,促使订约双方为共同利益争取良好的合作。(二)更改条款本条款规定,在再保险合同订立后,由于风险标的状况在双方履行合同过程中发生变化,进而相关的合同条件也需要作相应的变更。只要双方同意,在任何时候,任何一方均可以书面的形式对已签订的再保险合同作修改。任何形式的书面修改文件,一经双方有签字权人签署.即为本合同整体不可分割的组成部分,对签约双方均有约束力,双方均应遵守。(三)错误、遗漏条款本条文规定,在合同执行过程中,一方可能会发生一些错误,延迟,疏忽或遗漏,但只要是非故意的,另一方不应因此而拒绝履行此后相关的义务。换句话讲,双方应继续履行有关权利义务,一如这些错误等未曾发生。但一旦发现这些错误或疏忽等,就应立即加以纠正。在运用本条款时,一般应注意三点:一是这种错误、延迟或疏漏是非故意的;二是错误、遗漏等的发生至被发现应当有个合理期限,而不是无限制的延长,实践中通常控制在30天内;三是任何错误、遗漏等的修改不能进一步扩大原保险合同规定的权利义务。(四)仲裁条款word欢迎下载精选doc可编辑本条款对仲裁人选的确定、仲裁庭的组成等做出了规定。仲裁裁决通常取决于两名仲裁人和一名公断人这三人中的两票多数。因此,两名仲裁人之间是否能取得一致意见就非常重要了。若不能,则取决于公断人的意向。所以,公断人在仲裁中起着决定性的作用。对于所作出的裁决一般应提供依据,说明理由。再保险仲裁范围往往涉及再保险合同效力、条款解释、定约双方权利、义务等,因此,仲裁人和公断人应具有公正的品质,熟悉保险业务和市场情况,并从实际出发进行审理。关于仲裁的内容,不仅是有关业务处理上的分歧,也可能涉及到合同是否有效的问题。仲裁庭出具的裁决书与法院的判决书具有同等法律效力,双方都必须执行,如一方不执行,法院将强制执行。倘若仲裁人或公断人有不正当行为等情况,而使任何一方的利益受到损害,受害方可要求重裁或提出法律诉讼。三、非比例再保险合同的主要内容有些比例再保险合同的基本条款在非比例再保险合同中同样适用,但是一般不应用共命运条款,非比例再保险合同应用的主要条款有:(一)责任恢复条款所谓责任恢复是指当合同项下所给付的任何补偿部分已经用尽,则所用尽的金额应自任何损失事故开始之时起自动恢复直至到期时为止。1.超赌分保的责任额如同直接火险业务的保额,在赔付后就要相应减少。但再保险分出人,特别是巨灾超赔合同分出人,为了继续保持原有责任额的保障,一般需要在超赔分保合同中对此作出明确的责任恢复规定。关于恢复次数。有的没有次数限制,如责任险和意外险等的超赔合同。有的有次数限制,如巨灾超赔合同,通常规定为一次责任恢复。责任恢复次数一般以责任额为单位来计算,一次责任恢复即是一个责任额的全损金额,而不是按每次责任恢复的实际损失金额来计算,这就是说,一次责任恢复可包含多次部分损失的责任恢复。现举例说明如下:现有一超过500000元以后的1000000元的巨灾超赔合同,并规定为一次责任恢复。在一年中发生了两次损失:第一次损失700000元,分出人自己承担500000元,再保险人赔付200000元。因此,合同的责任额虽从1000000元减为800000元,但自动恢复为1000000元。第二次损失600000元,分出人和接受人分别承担500000元和100000元。合同责任额虽有减少,但自动恢复为1000000元。因此,在合同有效期内虽有两次部分损失的责任恢复,共计为300000元,但没有达到一次责任恢复的总金额,即一个责任额的全损金额1000000元。所以,一次责任恢复是指在合同有效期内,即一年中,可以是一次损失金额等于一个责任限额全损的责任恢复,或是多次部分损失金额的责任恢复,但累计不得超过一个责任限额的全损,即1000000元。故合同总的责任是两个责任限额的全损,即2000000元(一个原责任额和一个责任恢复额)。2.责任恢复保费。责任恢复有些情况下是免收再保险费的,有些情况下则需要分出人交纳一定的追加费用。追加保费以恢复金额、时间和原有保费这三个因素为依据来计算。由于在计算追加保费时合同尚未到期,故一般先按最低预付保费来计算,等合同到期后,视保费收入和赔款支付的情况进行调整。如有调整,则追加保费也应做相应的调整。现举例说明:有一超过500000元以后的1000000元的巨灾超赔合同,一年期自1994年1月1日至12月31日,一次责任恢复,最低预付保费24000元。于1994年2月28日发生一次赔案,在合同下摊付赔款600000元。追加保费的计算如下:600000÷1000000×lO/12×24000=12000(元)合同到期后,由于保费收入增加,有调整保费6000元。因此,追加保费也应做调整如下:word欢迎下载精选doc可编辑600000/1000000×10/12×6000=3000(元)(二)最后净损失条款最后净损失是指在有关任何损失事故中,为分出人实际支付的数额,包括诉讼费和其他一切损失费用(但不包括分出人的办公费用和雇佣人员的薪金),并且将残余价值追偿和摊回款包括一切其他再保险摊回款,从该损失中减除。最后净付赔款归纳起来可列成简单公式如下:在规定责任范围内的实际损失支付总数+法律费用+其他费用(分出人职工的工资除外,但专家费用包括在内)一损余款项一从其他再保险摊回的赔款1.由于超赔再保险合同有险位超赔和事故超赔之分,因而有关最后净损失的计算基础也有所不同。险位超赔是以每个危险或每份保险单的已付损失或赔款的金额为基础,经各种收付款项的调整后得出最后净损失;事故超赔是以每次事故中的全部损失或赔款总额为基础,经各种收付款项的调整后得出净损失。2.向再保险人摊回款项的调整。该条文意思是,虽然有诉讼或向有关责任方追偿等原因,进而最后净损失尚未确定,但分出人仍可向再保险人摊回已付损失或赔款,并随着收付款项的变动进行调整直至得出最后净损失。例如,分出人对所承保的仓库货物安排有火险业务事故超赔合同,结构为超过500000元以后的1500000元。因发生火灾事故,分出人全部保险单项下已付损失或赔款经加上理箅等费用和减除成数合同项下的摊回款后的净损失金额为1000000元。由于火灾事故的发生,仓库方负有责任,分出人尚在交涉。因此,虽最后净损失还未确定,但分出人仍可向再保险人发出损失通知,责任额为500000元(=1000000-500000),并向各个再保险人按其成分摊回所应负责的金额。如某再保险人有5%的成分,摊回金额为25000元。后经过交涉,分出人向责任方追回200000元。因此,最后净损失确定为800000元,赔案结束。分出人再次向再保险人发出通知,责任额由500000元调整为300000元(=800000-500000)。上述再保险人的成分为5%,摊回金额也由25000元调整为15000元。(三)事故损失条款事故损失是指原保险人的最后赔款净损失:任何一次事故或起因于同一原因的一系列的缸故造成的全部个别损失的总和。对于巨灾事故,在合同中通常采用“时间条款”,这是对事故在时间的持续和地区范围方面给予限制,大致可分为三种情况:①对于飓风、台风、地震和火山爆发等自然灾害规定为连续72小时。②对于暴乱、内乱和恶意破坏也规定为连续72小时,并限于在同一城、镇或乡的范围之内。③关于其他任何类型的巨灾事故为连续168小时。如果事故的持续时间超过上述规定,则分出人可将其划分为两个或多个损失。扣故,但时间上不能重叠。事故的开始时间也可由分出人选择,但最早不能超过分出人所登记的第一次损失的时间。对于在时间上较长的巨灾事故虽可由分出人选择开始的时间和划分损失。托故的次数,但巨灾超赔合同一般是有恢复责任的限制,并且要加收保费。由于时间的选择和划分次数的不同,分出人和再保险人对同一巨灾事故所分担的责任也就不同。(四)时间条款在事故损失条文中,已经说明了书故损失的含义。但鉴于自然灾害波及面广,持续时间长,情况甚为复杂等因素,有些合同除应用“事故损失条款”以外,还专门增加一条一次事故特殊扩展条款即“时间条款”。1.本条款主要适用于巨灾超赔合同,也是对事故损失条款的补充。现对本条款的内容和运用做进一步的解释。在本条款中,对于“一次事故”在时间方面的限制是72小时,有的合同规定为48小时。但为了便于计算总损失起见,对于“一次事故”的确定有如下基本原则:①对于由飓风、地word欢迎下载精选doc可编辑震等所造成的损失虽无地区范围的限制,但必须是由同一的自然灾害在规定的时间内所造成的损失,如地震损失必须归因于同一震中word欢迎下载精选doc可编辑的地震或海震。②对于暴乱和恶意破坏的损失,除时间方面的限制外,还有地区方面的限制,如限:于二以一个城镇或乡的范围来计并所发生的总的损失。③对于时间限制的运用,分出人被允许选择期间所开始的时间,但不能早于为分出人第一次登记的损失所发生的时间。④如果督故的延续长于所规定的时间,分出人被允许采取对其最为有利的方式,将务故时间划分为两个或多个期间,但以每个期间不能与其他期间相重叠为条件。2.举例:分出人安排有两个巨灾超赔合同,分别为:①超过1000000元以后的1000000元。②超过2000000元以后的5000000元。有一飓风事故发生,最后净损失为4000000元,每个时间间隔和积累的损失是:时间期间损失累积损失0~24小时80000080000025~48小时1300000210000049~72小时1200000330000073~96小时13000004600000在该小故中,有关分出人和再保险人所承担的责任,现按三种不刚的方式计算如下:(1)以每一期间问为48小时,分出人选择第一次损失是从事故的发生开始。分出人和接受人所承担的责任分别是:期间累积损失分出人再保险人再保险人(第一合同)(第二合同)0~4821000001000000100000010000049~96250000010000001000000500000合汁460000020000002000000600000(2)以每一期间为72小时,分出人同样选择第一次损失是从事故的发生开始,划分为两个期间,分出人和接受人所承担的责任分别为:期间累积损失分出人再保险人再保险人(第一合同)(第二合同)0~72330000010000001000000130000073~96130000010000003000000合计4600000200000013000001300000(3)以每一期间为72小时,但分出人所选择的第一次损失是在24小时之唇开始。因此,这24小时之内的损失全由分出人负责。所余72小时期间的损失,分出人和接受人所承担的责任分别为:期间累积损失分出人再保险人再保险人(第一合同)(第二合同)0~248000008000000073~963800000100000010000001800000合计4600000180000010000001800000从上述所列举的不同计算方式看,在分出人与再保险人之间,以及各个层次超赔合同的再保险人之间所承担的责任有所不同。存这三种方式中,以选择第三种方式,对分出人最为有利,所负责任为1800000元,较第二种方式中的2000000元减少200000元。由于所选择的期间较长,损失累积也就相虚地上升。如第三种方式中为1800000元,较第二种方式中的1300000元增加了500000元。同时低层的第一超赔合同再保险人所负的赔款会有所下降,如第三方式中为1000000元,较第二-方式中的1300000元减少了300000元。所以,总的来看,第三方式与第二方式相比较,分出人和低层再保险人分别减少200000元和300000元,共500000元,相应地高层超赔合同再保险人增加了word欢迎下载精选doc可编辑500000元。word欢迎下载精选doc可编辑(五)指数条款也叫稳定条款(stabilityClause)或调整条款,应用于不同的险别,条文有所不同。本条款是由“生活费条款”发展而来,先有“生活费条款”后有“指数条款”,因为都以指数为工具,故通称为指数条款。现举国际市场上广泛应用于第三者责任险和工资津贴指数条文为例说明如下:有关指数条文措辞:“考虑不确定的赔款支付期和通货膨胀给本合同项下发生的赔款金额对双方分配数字的影响,特约定按以下公式进行调整:(支付金额×基本指数)/支付日指数=调整的价值。”当再保险合同生效时与赔款时货币价值的不同时,通过签订指数条款,以指数来重新核算和调整两者的数值,使赔款受币值影响的高涨部分,由原保险人与再保险人共同来分摊。现有超过50000元的450000元超赔合同,损失发生在1994年9月15日,赔款支付日期如下:第一步,收集相关赔款,并以损失发生年为基期年,工资指数为100。赔款支付日期支付金额工资指数1995/7/15100001101996/3/10280001211997/4/1230000140合汁68000第二步,将各期支付的损失额折算成无通胀金额。赔款支付日期支付金额工资指数剔除通胀后金额1995/7/151000011090911996/3/1028000121231401997/4/123000014021429合计6800053660第三步,建立自负金额、超赔保障金额分别与剔除通胀后赔款间的比例:剔除通胀后损失金额:53660分出人自负赔款比例:50000占50000/53660=93.18%再保险赔款成分:3660占3660/53660=6.82%第四步,按第三步确定的分配比例确定分出人和再保险人各自应负的责任额:分出人自负赔款:68000×93.18%=63362.4再保险人应负赔款:68000×6.82%=4637.6以上计算结果说明,如果不按指数条款中规定的分配比例支付赔款,再保险人将多付13362.4(18000-4637.6)元,即通胀引起的赔款将全部由再保险人承担,显失公平,因此,应将含通胀的赔款折算成无通胀时的金额,据此计算分出人和再保险人各自应承担的份额,然后再对现行赔款进行分配。20世纪60年代以来,保险业赔款节节上升,其原因:①通货膨胀。②法院审理赔案往往偏向于保护受害人致使赔偿范围不断扩大,赔偿额迅速增加,就超赔合同而言,当分出人自留额用完后,所有的物价上涨引起的赔款实际上都要由再保险人承担,赔偿金额越大,原分出人自负的赔偿额就相应越低。在超赔合同中引入指数条款,就是用来弥补这种技术上的不公平。word欢迎下载',)

提供解析再保险合同:深入了解其核心内容与条款会员下载,编号:1700565337,格式为 docx,文件大小为7页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载