并购重组┃最新过会10家企业并购重组方案汇编

本作品内容为并购重组┃最新过会10家企业并购重组方案汇编,格式为 docx ,大小 33978 KB ,页数为 6页

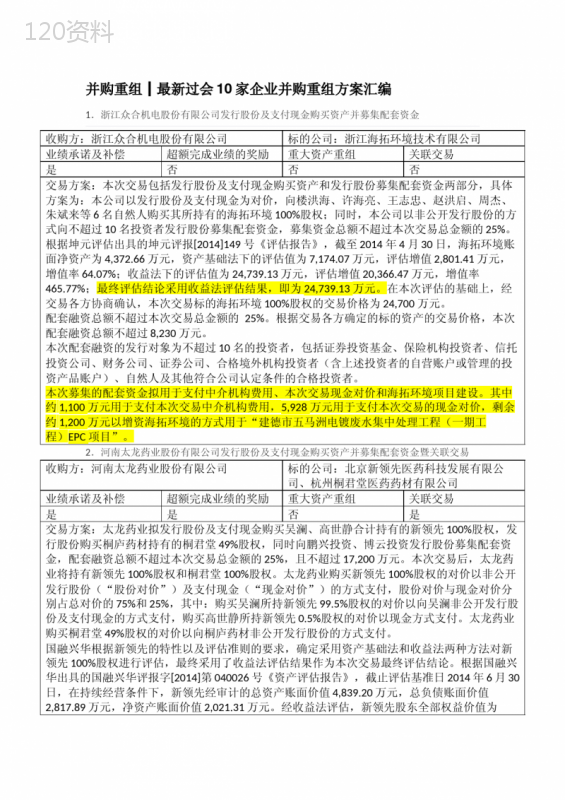

('并购重组┃最新过会10家企业并购重组方案汇编1.浙江众合机电股份有限公司发行股份及支付现金购买资产并募集配套资金收购方:浙江众合机电股份有限公司标的公司:浙江海拓环境技术有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是否否否交易方案:本次交易包括发行股份及支付现金购买资产和发行股份募集配套资金两部分,具体方案为:本公司以发行股份及支付现金为对价,向楼洪海、许海亮、王志忠、赵洪启、周杰、朱斌来等6名自然人购买其所持有的海拓环境100%股权;同时,本公司以非公开发行股份的方式向不超过10名投资者发行股份募集配套资金,募集资金总额不超过本次交易总金额的25%。根据坤元评估出具的坤元评报[2014]149号《评估报告》,截至2014年4月30日,海拓环境账面净资产为4,372.66万元,资产基础法下的评估值为7,174.07万元,评估增值2,801.41万元,增值率64.07%;收益法下的评估值为24,739.13万元,评估增值20,366.47万元,增值率465.77%;最终评估结论采用收益法评估结果,即为24,739.13万元。在本次评估的基础上,经交易各方协商确认,本次交易标的海拓环境100%股权的交易价格为24,700万元。配套融资总额不超过本次交易总金额的25%。根据交易各方确定的标的资产的交易价格,本次配套融资总额不超过8,230万元。本次配套融资的发行对象为不超过10名的投资者,包括证券投资基金、保险机构投资者、信托投资公司、财务公司、证券公司、合格境外机构投资者(含上述投资者的自营账户或管理的投资产品账户)、自然人及其他符合公司认定条件的合格投资者。本次募集的配套资金拟用于支付中介机构费用、本次交易现金对价和海拓环境项目建设。其中约1,100万元用于支付本次交易中介机构费用,5,928万元用于支付本次交易的现金对价,剩余约1,200万元以增资海拓环境的方式用于“建德市五马洲电镀废水集中处理工程(一期工程)EPC项目”。2.河南太龙药业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易收购方:河南太龙药业股份有限公司标的公司:北京新领先医药科技发展有限公司、杭州桐君堂医药药材有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是是否是交易方案:太龙药业拟发行股份及支付现金购买吴澜、高世静合计持有的新领先100%股权,发行股份购买桐庐药材持有的桐君堂49%股权,同时向鹏兴投资、博云投资发行股份募集配套资金,配套融资总额不超过本次交易总金额的25%,且不超过17,200万元。本次交易后,太龙药业将持有新领先100%股权和桐君堂100%股权。太龙药业购买新领先100%股权的对价以非公开发行股份(“股份对价”)及支付现金(“现金对价”)的方式支付,股份对价与现金对价分别占总对价的75%和25%,其中:购买吴澜所持新领先99.5%股权的对价以向吴澜非公开发行股份及支付现金的方式支付,购买高世静所持新领先0.5%股权的对价以现金方式支付。太龙药业购买桐君堂49%股权的对价以向桐庐药材非公开发行股份的方式支付。国融兴华根据新领先的特性以及评估准则的要求,确定采用资产基础法和收益法两种方法对新领先100%股权进行评估,最终采用了收益法评估结果作为本次交易最终评估结论。根据国融兴华出具的国融兴华评报字[2014]第040026号《资产评估报告》,截止评估基准日2014年6月30日,在持续经营条件下,新领先经审计的总资产账面价值4,839.20万元,总负债账面价值2,817.89万元,净资产账面价值2,021.31万元。经收益法评估,新领先股东全部权益价值为32,016.57万元,增值29,995.26万元,增值率1,483.95%。国融兴华根据桐君堂49%股权的特性以及评估准则的要求,确定采用资产基础法和收益法两种方法进行评估,采用了收益法评估结果作为桐君堂49%股权最终评估结论。根据国融兴华出具的国融兴华评报字[2014]第040025号《资产评估报告》,在评估基准日2014年6月30日,在持续经营前提下,经收益法评估,桐君堂49%股权价值的评估结果为19,646.36万元,增值11,457.98万元,增值率139.93%。调整后:本次配套融资总额为9,335万元,向鹏兴投资、博云投资发行股份的数量为13,627,737股。本次募集的配套资金用于支付收购新领先股权的现金对价和相关中介机构费用。3.凯撒(中国)股份有限公司发行股份及支付现金购买资产并募集配套资金收购方:凯撒(中国)股份有限公司标的公司:深圳市酷牛互动科技有限公司业绩承诺及补偿超额完成业绩奖励重大资产重组关联交易是是是否交易方案:凯撒股份拟通过向特定对象发行股份和支付现金相结合的方式,购买由黄种溪、曾小俊、周路明和林嘉喜所持有的酷牛互动合计100%股权。酷牛互动100%股权的交易价格为75,000万元,其中通过非公开发行股份支付的对价部分为45,000万元,采取现金支付的对价部分为30,000万元。本次交易完成后,酷牛互动将成为凯撒股份的全资子公司。同时,凯撒股份向不超过10名符合条件的特定投资者发行股份募集配套资金,募集资金总额不超过25,000万元,不超过本次交易总额(本次交易对价75,000万元+本次募集资金总额25,000万元)的25%,用于支付本次交易中的现金对价。本次发行股份及支付现金购买资产不以配套融资的成功实施为前提,最终配套融资发行成功与否,不影响本次发行股份及支付现金购买资产行为的实施。如果募集配套资金出现未能实施、配套融资失败或融资金额低于预期的情形,支付本次交易的现金对价不足部分公司将自筹解决。本次交易完成后,凯撒股份将持有酷牛互动100%股权。银信评估对公司拟购买的酷牛互动100%股权价值进行了评估,并出具了银信评报字(2014)沪第0207号资产评估报告。本次交易标的采用收益法和资产基础法进行评估,评估机构选取了收益法的评估结果作为对交易标的的最终评估结论。以2014年3月31日为基准日,酷牛互动100%股权的评估值为75,580.00万元,扣除评估基准日后酷牛互动拟实施的479.97万元现金分红后,酷牛互动100%股权的评估值为75,100.03万元,经各方友好协商,酷牛互动100%股权的交易价格为75,000万元。调整后的方案为:酷牛互动100%股权的交易价格为75,000万元,凯撒股份向黄种溪等四名自然人非公开发行44,247,786股股份作为购买黄种溪等四名自然人持有的酷牛互动100%股权的部分对价,同时支付30,000万元现金作为购买黄种溪等四名自然人持有的酷牛互动100%股权的现金对价部分。如果定价基准日至股份发行日期间,凯撒股份股票发生除权、除息事项的,则发行数量随发行价格予以调整;如果酷牛互动股东认购的凯撒股份股份数不为整数的,则对不足1股的尾数应舍去取整;最终发行数量将以中国证监会最终核准的发行数量为准。4.万达信息股份有限公司向特定对象发行股份及支付现金购买资产并募集配套资金收购方:万达信息股份有限公司标的公司:四川浩特通信有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是否否否交易方案:经交易各方协商,四川浩特49%股权作价18,032.00万元,其中4,508.00万元由万达信息以现金方式向李诗定、许晓荣支付,现金来源为本次配套募集资金,其余部分由万达信息以发行股份方式支付。万达信息拟通过向不超过5名的特定投资者定向发行股票募集配套资金,募集资金总额不超过60,106,666元,不超过交易总额(交易标的成交价+拟募集配套资金)的25%。本次募集的配套资金将用于支付拟购买资产现金对价及向标的公司增资用于标的公司的生产经营。本次发行股份及支付现金购买资产不以募集配套资金的成功实施为前提。本次交易标的资产四川浩特49%股权截至2014年3月31日净资产账面价值为4,209.04万元,本次评估价值为18,179.00万元,增值额为13,969.96万元,增值率为331.90%。经交易双方协商确认,四川浩特49%股权交易价格为18,032.00万元。5.中国宝安集团股份有限公司发行股份购买资产暨关联交易收购方:中国宝安集团股份有限公司标的公司:深圳市贝特瑞新能源材料股份有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是否否是交易方案:本次交易前,中国宝安的全资子公司宝安控股已持有贝特瑞57.78%的股份,贝特瑞是中国宝安的间接控股子公司。本次交易,中国宝安拟通过向交易对方发行股份的方式合计购买贝特瑞32.1457%的股份。本次交易完成后,中国宝安将持有贝特瑞32.15%的股份,宝安控股持有贝特瑞57.78%的股份,中国宝安直接和间接持有贝特瑞89.93%的股份;贝特瑞少数股东中的外部财务投资者股东将不再持有贝特瑞的股份,贝特瑞少数股东中的员工股东合计将持有贝特瑞10.07%的股份。评估机构采用收益法和资产基础法对标的公司进行评估,并采用收益法评估结果作为标的公司股东权益价值的最终评估结论。根据天健兴业出具的天兴评报字(2014)第0645号《资产评估报告书》,以2014年5月31日为评估基准日,贝特瑞的股东全部权益价值即100%股份的评估值为225,113.00万元。以上述评估值为依据,经交易各方友好协商,确定标的资产贝特瑞32.1457%股份的交易价格为72,364.11万元。外部财务投资者股东不承担业绩承诺、不承担利润补偿;其他交易对方的业绩承诺和利润补偿6.深圳市联建光电股份有限公司现金及发行股份购买资产并募集配套资金暨关联交易收购方:深圳市联建光电股份有限公司标的公司:上海友拓公关顾问有限公司、深圳市易事达电子股份有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是是是是交易方案:本次交易中,联建光电拟以现金及发行股份的方式购买杨再飞等3名交易对方合计持有的友拓公关100%股权和段武杰等6名交易对方合计持有的易事达100%股权,并募集配套资金。1、经交易各方协商,杨再飞等3名交易对方合计持有的友拓公关100%股权作价46,000万元,上市公司将以现金及发行股份的方式向友拓公关股东支付交易对价。其中,上市公司将以现金方式支付交易对价中的11,500万元(现金来源为本次募集的配套资金);以发行股份方式支付交易对价中的34,500万元。2、经交易各方协商,段武杰等6名交易对方合计持有的易事达100%股权作价48,895万元,上市公司将以现金及发行股份的方式向易事达股东支付交易对价。其中,上市公司将以现金方式支付交易对价中的14,668.50万元(现金来源为本次募集的配套资金);以发行股份方式支付交易对价中的34,226.50万。3、上市公司拟向刘虎军、何吉远、建联1号计划发行股份募集配套资金,配套资金总额为28,241万元,其中向刘虎军、何吉远、建联1号计划募集资金金额分别为10,075万元、7,006万元和11,160万元,按31元/股的发股价格计算,发行数量分别为325万股、226万股和360万股。本次配套融资金额不超过本次交易总额(本次收购友拓公关对价46,000万元、收购易事达对价48,895万元与本次融资金额28,241万元之和)的25%,将用于支付收购友拓公关和易事达现金对价款及本次交易的中介机构费用和其他交易费用。本次交易完成后,联建光电将持有友拓公关100%股权和易事达100%股权。本次现金及发行股份购买资产不以配套融资的成功实施为前提,最终配套融资实施成功与否不影响本次现金及发行股份购买资产的实施。本次交易标的均采用资产基础法和收益法评估,并以收益法评估结果作为最终评估结论。在评估基准日2014年6月30日,在《评估报告》所列假设和限定条件下,友拓公关的账面净资产为4,071.02万元,采用收益法评估,评估后友拓公关股东全部权益价值为46,001.70万元,评估增值41,930.68万元,增值率1029.98%。根据《现金及发行股份购买资产协议》,经交易各方友好协商,友拓公关100%股权的交易作价为46,000万元。在评估基准日2014年6月30日,在《评估报告》所列假设和限定条件下,易事达的账面净资产为15,708.41万元,采用收益法评估,评估后易事达股东全部权益价值为55,483.17万元,评估增值39,774.76万元,增值率253.21%。根据《现金及发行股份购买资产协议》,因评估基准日后易事达进行了利润分配(以现金方式分别实施了2013年度利润分配3,848万元,2014年半年度利润分配2,500万元),经交易各方友好协商,易事达100%股权的交易作价为48,895万元。7.中纺投资发展股份有限公司发行股份购买资产并募集配套资金暨关联交易收购方:中纺投资发展股份有限公司标的公司:安信证券股份有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易否否是是交易方案:本次交易方案包括(一)发行股份购买资产;(二)发行股份募集配套资金。其中发行股份购买资产不以发行股份募集配套资金的成功实施为前提,最终发行股份募集配套资金发行成功与否不影响本次发行股份购买资产行为的实施。上市公司拟以非公开发行股份的方式购买国家开发投资公司等14名交易对方合计持有的安信证券股份有限公司100%的股份。本次发行股份购买资产定价基准日为中纺投资六届二次临时董事会决议公告日,市场参考价为定价基准日前20个交易日公司股票交易均价。本次发行股份购买资产的发股价格为6.22元/股,不低于市场参考价即定价基准日前二十个交易日股票交易均价。根据中联评估出具的中联评报字[2014]第824号《资产评估报告》(已经国务院国资委20140059号备案),以2014年6月30日为基准日,本次交易的拟购买资产安信证券100%股份的评估值为1,827,196.09万元。根据《发行股份购买资产协议》,经交易各方友好协商,安信证券100%股份作价1,827,196.09万元。据此计算,本次中纺投资向国投公司等14名交易对方发行股份的数量为2,937,614,279股。公司同时拟以询价的方式向不超过10名符合条件的特定对象非公开发行股份募集配套资金,总金额不超过609,065.36万元。本次交易拟募集的配套资金总额不超过本次交易总金额的25%。本次募集配套资金的发行价格不低于定价基准日前二十个交易日的股票交易均价,即6.22元/股。发行股份募集配套资金全部用于补充证券业务资本金。根据中联评估出具的中联评报字[2014]第824号《资产评估报告》(已经国务院国资委20140059号备案),以2014年6月30日为基准日,本次交易的拟购买资产安信证券100%股份的评估值为1,827,196.09万元。根据《发行股份购买资产协议》,经交易各方友好协商,安信证券100%股份作价为1,827,196.09万元。8.湖北京山轻工机械股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易收购方:湖北京山轻工机械股份有限公司标的公司:惠州市三协精密有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是否否否交易方案:本次交易中,京山轻机拟通过向交易对方发行股份和支付现金相结合的方式购买王伟、叶兴华、戴焕超、冯清华、金学红、池泽伟、睿德信投资合计持有的惠州三协100%的股权,其中发行股份购买惠州三协86.50%股权,支付现金购买惠州三协13.50%股权,并募集配套资金。根据同致信德出具的同致信德评报字[2014]第018号《评估报告》的评估结果,惠州三协100%股权的评估值为45,052.72万元,交易各方一致同意最终交易价格为人民币45,000.00万元。同时,上市公司向京源科技发行36,855,036股股份募集配套资金,配套资金总额15,000.00万元,用于支付本次交易的现金对价及补充上市公司流动资金。募集配套资金为本次发行股份及支付现金购买资产交易总金额(本次发行股份及支付现金收购资产对价45,000.00万元与本次配套融资金额15,000.00万元之和)的25%。本次交易标的采用收益法和成本法评估,同致信德采用收益法评估结果作为惠州三协100%股权权益价值的最终评估结论。根据同致信德出具的同致信德评报字[2014]第018号《评估报告》,以2013年12月31日为基准日,惠州三协股东全部权益价值账面值4,768.20万元,采用收益法评估,评估值为45,052.72万元,评估增值40,284.52万元,增值率为844.86%(以母公司账面为基数);采用成本法评估,评估值为5,094.12万元,评估增值325.92万元,增值率6.84%(以母公司账面为基数),同致信德以收益法确定最终评估价格,即45,052.72万元。根据《发行股份及支付现金购买资产协议书》,经交易各方友好协商,惠州三协100%股权的交易价格为45,000.00万元。2014年1月6日,孙友元先生与其子李健签署《股权赠与协议》,将其持有的京山轻机控股有限公司(以下简称“京山控股”)63.10%股权无偿赠与给李健。上述股权赠与前,孙友元持有京山控股63.10%股权,京山控股持有京源科技100%股权,并通过京源科技间接持有上市公司89,036,824股股份,约占上市公司总股本的25.79%,孙友元为上市公司实际控制人。股权赠与完成后,李健持有京山控股63.10%股权,上市公司实际控制人由孙友元变更为李健。上市公司控制权变更前一会计年度(即2013年度)经审计的合并财务会计报告期末资产总额为188,262.39万元。自上市公司实际控制人变更为李健以来,上市公司向李健先生购买资产总额为0,累计计算没有达到上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的100%以上。与此同时,本次交易前后上市公司的控股股东和实际控制人没有发生变化,控股股东仍为京源科技,实际控制人仍为李健先生。9.湖南辰州矿业股份有限公司发行股份及支付现金购买资产暨关联交易收购方:湖南辰州矿业股份有限公司标的公司:湖南黄金洞矿业有限责任公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是否否是交易方案:本公司拟向控股股东黄金集团发行股份及支付现金购买其持有的黄金洞矿业100%股权,其中支付现金的比例不超过黄金洞矿业100%股权价值的15%。黄金洞矿业100%股权的价值以具有证券从业资格的资产评估机构评估且经湖南省国资委备案的评估结果确定。1、标的资产的评估及作价情况本次交易的评估基准日为2013年9月30日。根据中同华出具并经湖南省国资委备案的《资产评估报告》(中同华评报字[2014]第335号),截至评估基准日,黄金洞矿业经审计后资产总额账面值67,672.63万元,评估值184,218.56万元,评估增值116,545.93万元,增值率172.22%;负债总额账面值34,928.63万元,评估值34,664.79万元,评估减值263.84万元,减值率0.76%;净资产账面值32,744.00万元,评估值149,553.77万元,评估增值116,809.77万元,增值率356.74%。黄金集团及本公司一致同意,本次交易的标的资产作价为149,474.69万元,其中的85%即127,053.49万元,将以向黄金集团非公开发行股份的方式支付;剩余15%即22,421.20万元,将由本公司以现金方式支付给黄金集团。2、发行股份情况本次发行股份的定价基准日为公司第三届董事会第十六次会议决议公告日,发行价格为定价基准日前二十个交易日公司股票交易均价,即9.42元/股。按照本次交易标的资产作价149,474.69万元,其中85%以发行股份方式支付计算,本次交易将向黄金集团发行股份13,487.63万股。4、本次交易不再配套融资在《重组预案》中,本公司披露拟向湘江产业投资有限责任公司、湖南高新创投财富管理有限公司、湖南轻盐创业投资管理有限公司三家特定投资者定向发行股份募集配套资金,但由于本次配套融资拟投资项目的有关立项报批手续无法在关于本次重组的第二次董事会召开前及时取得,经与三家特定投资者友好协商,本公司决定终止本次配套融资。10.北京金一文化发展股份有限公司发行股份及支付现金并募集配套资金购买资产暨关联交易收购方:北京金一文化发展股份有限公司标的公司:浙江越王珠宝有限公司业绩承诺及补偿超额完成业绩的奖励重大资产重组关联交易是否是是交易方案:公司拟向陈宝芳、陈宝康、陈宝祥、合赢投资、道宁投资、任进发行股份购买其分别持有的越王珠宝32.68%、26.00%、9.55%、6.82%、5.12%、0.98%股权;拟向弘毅投资、九穗禾、厉玲支付现金的方式购买其分别持有的越王珠宝15.69%、2.92%、0.24%股权。同时,公司拟向钟葱、陈剑波、越王投资、道宁投资、天鑫洋实业共5名特定对象非公开发行股份募集配套资金,募集的配套资金用于支付本次交易的现金对价、本次交易的中介机构费用及补充流动资金。本次募集配套资金总额不超过交易总额的25%,按照评估值并经交易各方协商确定的标的资产交易价格计算,募集配套资金不超过299,991,062.00元,其中130,341,062.00元用于公司补充流动资金和支付本次交易的中介机构费用,其中169,650,000.00元用于支付本次交易的现金对价,配套资金不足部分以自有资金支付。本次募集配套资金以发行股份及支付现金购买资产为前提条件,但募集配套资金成功与否并不影响发行股份及支付现金购买资产的实施。本次交易完成后,公司将直接持有越王珠宝100%股权。本次交易的标的资产为越王珠宝100%的股权,交易价格以具有证券业务资格的评估机构出具的资产评估报告中确认的标的资产的评估值为参考依据,并综合考虑越王珠宝财务和业务状况及发展前景、未来盈利能力等各项因素确定。本次交易中,资产评估机构对标的资产进行资产评估采取的评估方法为收益法、资产基础法和市场法,评估结论采用收益法的评估结果。根据中同华出具的中同华评报字(2014)第417号《资产评估报告》的评估结论,以2014年6月30日为评估基准日,本次标的资产越王珠宝100%股权的评估值为90,500万元,评估值较越王珠宝母公司账面净资产44,824.84万元增值45,675.16万元,增值率为101.90%。经双方协商,本次交易标的资产越王珠宝100%股权的交易价格为90,000万元。',)

提供并购重组┃最新过会10家企业并购重组方案汇编会员下载,编号:1700876809,格式为 docx,文件大小为6页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载