制度范文--年金管理制度,公司制度管理制度范文

本作品内容为制度范文--年金管理制度,格式为 doc ,大小 42024 KB ,页数为 3页

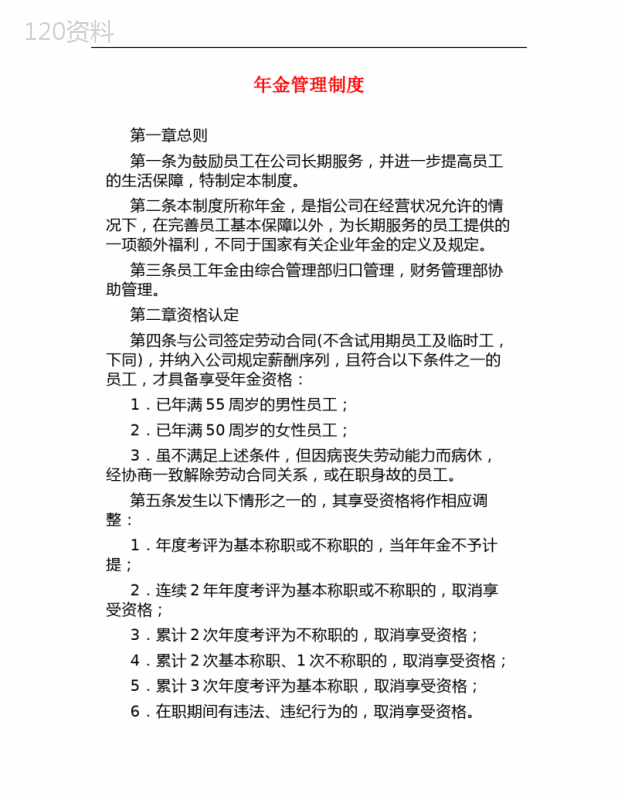

('年金管理制度第一章总则第一条为鼓励员工在公司长期服务,并进一步提高员工的生活保障,特制定本制度。第二条本制度所称年金,是指公司在经营状况允许的情况下,在完善员工基本保障以外,为长期服务的员工提供的一项额外福利,不同于国家有关企业年金的定义及规定。第三条员工年金由综合管理部归口管理,财务管理部协助管理。第二章资格认定第四条与公司签定劳动合同(不含试用期员工及临时工,下同),并纳入公司规定薪酬序列,且符合以下条件之一的员工,才具备享受年金资格:1.已年满55周岁的男性员工;2.已年满50周岁的女性员工;3.虽不满足上述条件,但因病丧失劳动能力而病休,经协商一致解除劳动合同关系,或在职身故的员工。第五条发生以下情形之一的,其享受资格将作相应调整:1.年度考评为基本称职或不称职的,当年年金不予计提;2.连续2年年度考评为基本称职或不称职的,取消享受资格;3.累计2次年度考评为不称职的,取消享受资格;4.累计2次基本称职、1次不称职的,取消享受资格;5.累计3次年度考评为基本称职,取消享受资格;6.在职期间有违法、违纪行为的,取消享受资格。7.违反公司相关规章制度,给公司造成重大经济损失或不良影响的,经公司核准,可取消享受资格。在年度考评为基本称职或不称职以后被评为优秀的,原则上允许以1次优秀抵消1次基本称职或不称职,但基本称职或不称职年度的年金仍不予计提。第三章年金计提第六条为便于核算和管理,综合管理部应为每位员工建立年金登记账户,并于每年3月底之前会同财务管理部门按相应标准核定每位员工上一年度的年金计提额。第七条年金自员工在公司连续服务的第4年起计提,具体以员工当年度的年薪标准为计提依据,计提比例根据员工在公司的连续服务年限确定,具体如下:序号服务年限计提比例1第4年~第8年8%2第9年~第13年10%3第14年~第18年15%4第19年起20%上述服务年限仅指连续在公司服务的年限,对于与公司终止(或中止)劳动合同后重新回公司工作的员工,其服务年限从最近一次进公司工作的时间起算。第八条原未纳入公司规定年薪序列,但经公司批准纳入公司规定年薪序列的员工,若已连续服务满3年的,自批准之日起计提年金;若连续服务年限不满3年的,自第4年起计提年金。计提比例按第七条的规定执行。第九条纳入公司规定薪酬序列,并在本制度实施前已在公司连续服务满三年的员工,其在本制度实施之前的年金,由公司统一确定计提原则,一次性予以补充计提;自本制度实施之日起的年金,按第七条规定的起点计提标准8%开始计提。第四章年金账户管理第十条员工年金登记帐户由综合管理部和财务管理部共同管理。第十一条员工在集团及所属项目公司之间工作调动的,原则上其年金登记账户应随之转移。第十二条为便于管理,公司应设立员工年金专用账户,并于每年4月底之前将上年度员工年金计提总额的20%预先拨入员工年金专用账户,以提高对员工年金的支付保障。第十三条公司清算时,员工年金专用账户中的资金原则上应转入集团公司的员工年金专用账,具体以股东各方协定为准。第五章年金支取第十四条员工在具备享受年金资格后,原则上允许提取个人登记账户中的已有年金,此后的年金可逐年提取。第十五条员工提取年金所涉及的个人应缴税费,由员工个人或受益人承担,由公司按规定代扣代缴。第十六条员工提取年金原则上暂由公司列支,如涉及与其它公司分摊的,原则由集团公司统一协调分摊。第十七条鉴于年金是公司在完善员工基本保障以外,为长期服务的员工提供的一项额外福利,因此,若遇公司经济效益不佳,公司可调整当年的年金计提方案;若经营状况发生重大困难,公司将以员工年金专用账户中的资金为限支付年金。第六章附则第十八条本制度由综合管理部负责解释和修订。',)

提供制度范文--年金管理制度,公司制度管理制度范文会员下载,编号:1700836161,格式为 docx,文件大小为3页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载