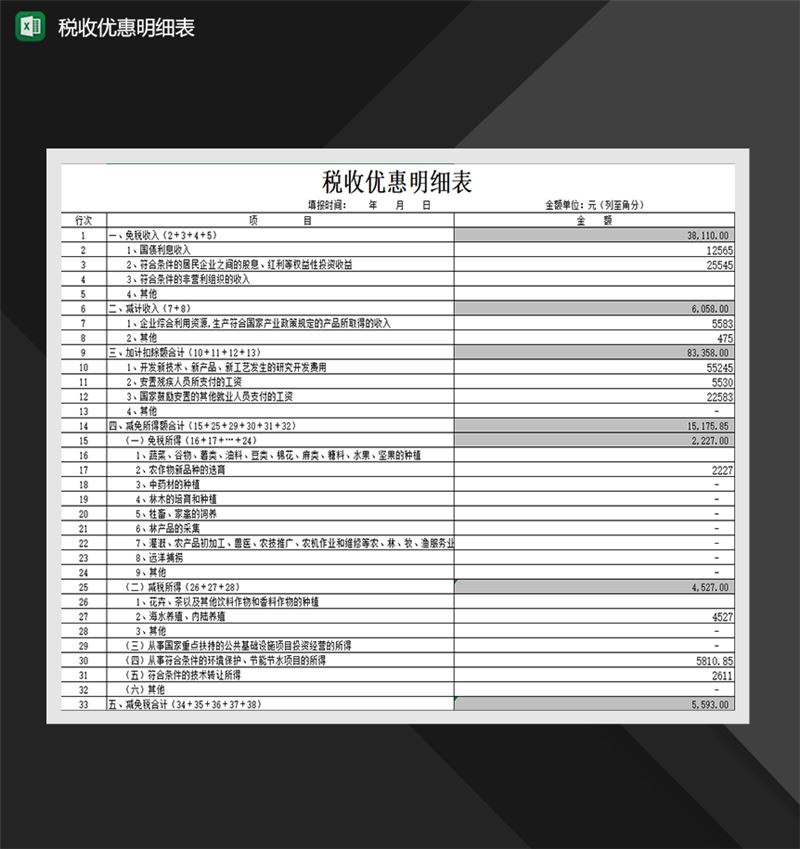

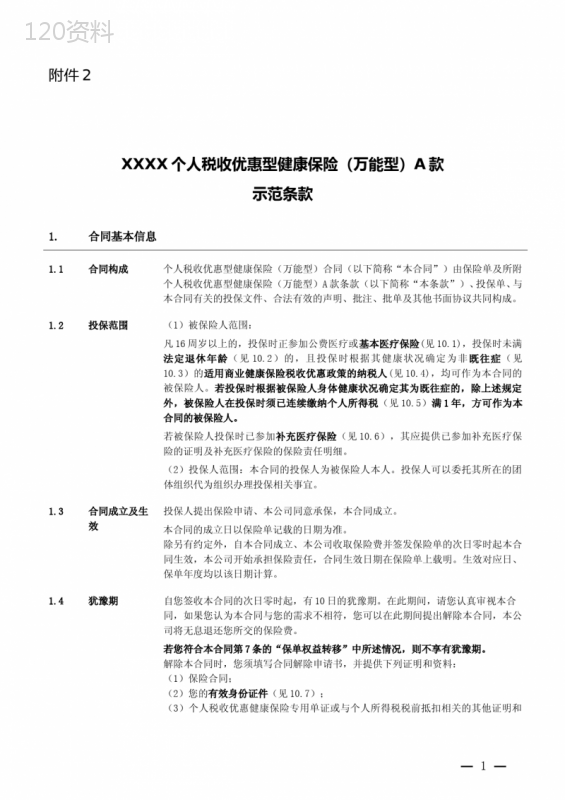

个人税收优惠型健康保险(万能型)A款(保监会2017版)

本作品内容为个人税收优惠型健康保险(万能型)A款(保监会2017版),格式为 docx ,大小 58412 KB ,页数为 20页

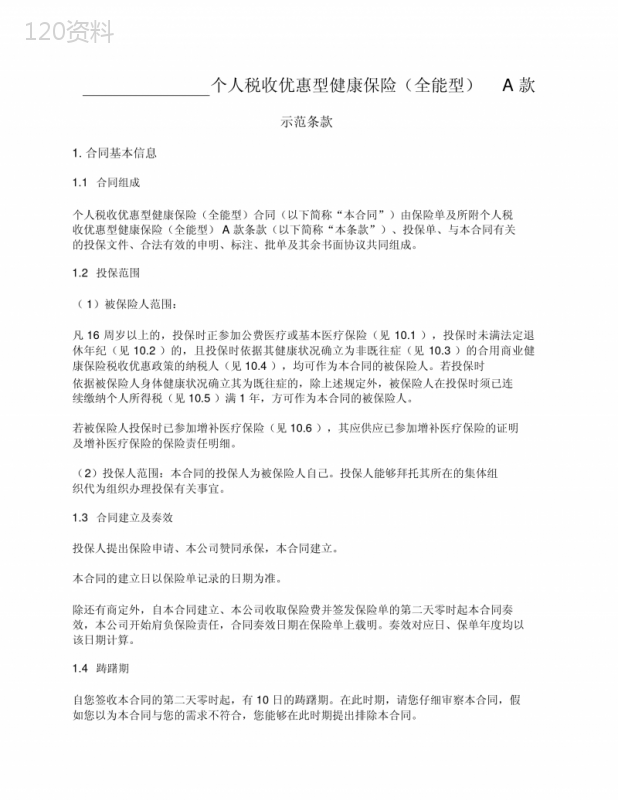

('个人税收优惠型健康保险(全能型)A款示范条款1.合同基本信息1.1合同组成个人税收优惠型健康保险(全能型)合同(以下简称“本合同”)由保险单及所附个人税收优惠型健康保险(全能型)A款条款(以下简称“本条款”)、投保单、与本合同有关的投保文件、合法有效的申明、标注、批单及其余书面协议共同组成。1.2投保范围(1)被保险人范围:凡16周岁以上的,投保时正参加公费医疗或基本医疗保险(见10.1),投保时未满法定退休年纪(见10.2)的,且投保时依据其健康状况确立为非既往症(见10.3)的合用商业健康保险税收优惠政策的纳税人(见10.4),均可作为本合同的被保险人。若投保时依据被保险人身体健康状况确立其为既往症的,除上述规定外,被保险人在投保时须已连续缴纳个人所得税(见10.5)满1年,方可作为本合同的被保险人。若被保险人投保时已参加增补医疗保险(见10.6),其应供应已参加增补医疗保险的证明及增补医疗保险的保险责任明细。(2)投保人范围:本合同的投保人为被保险人自己。投保人能够拜托其所在的集体组织代为组织办理投保有关事宜。1.3合同建立及奏效投保人提出保险申请、本公司赞同承保,本合同建立。本合同的建立日以保险单记录的日期为准。除还有商定外,自本合同建立、本公司收取保险费并签发保险单的第二天零时起本合同奏效,本公司开始肩负保险责任,合同奏效日期在保险单上载明。奏效对应日、保单年度均以该日期计算。1.4踌躇期自您签收本合同的第二天零时起,有10日的踌躇期。在此时期,请您仔细审察本合同,假如您以为本合同与您的需求不符合,您能够在此时期提出排除本合同。假如您已享受税收优惠,在您补交税收优惠额度后,本公司将无息退还您所交的保险费。若您切合本合同第7条的“保单权益转移”中所述状况,则不享有踌躇期。排除本合同时,您须填写合同排除申请书,并供应以下证明和资料:(1)保险合同;(2)您的有效身份证件(见10.7);(3)个人税收优惠健康保险专用单证或与个人所得税税前抵扣有关的其余证明和资料。自本公司收到合同排除申请书及上述证明和资料之日起,本合同即被排除,关于本合同排除前发生的保险事故,本公司不肩负给付保险金的责任。2.公司供应的保障2.1保险金额本合同的保险金额见附表。2.2保险时期本合同的保险时期自本合同奏效日零时开始,至保险单上载明的保险时期期满日的24时止。关于医疗险保险金责任,本公司在保险时期内依照每个保单年度收取风险保险费(见本条款第4.2条“风险保险费”),并肩负相应保单年度内的医疗保险金给付责任。2.3保证续保本合同采纳保证续保方式,本公司对被保险人保证续保最高至被保险人年满法定退休年纪后的第一个年奏效对应日。在保证续保时期内,本公司不会因被保险人的健康状况而拒绝投保人续保。在保证续保时期内,您未在本合同保险时期届满日从前向本公司提出停止保证续保申请,并于保险时期届满从前或在本合同商定的交费宽容期内,向本公司缴纳续期保险费的,本合同于保险时期届满的第二天起持续有效一年。若被保险人经与本公司磋商排除本合同后再次投保本产品,本公司有权对其健康状况进行核保。2.4保险责任在本合同保险时期内,本公司肩负以下保险责任:医疗保险金本保险合同医疗保险金的保障范围,是指切合当地基本医疗保险基金支付范围的自付的,或许本合同商定的当地基本医疗保险基金支付范围外的医疗必要且合理(见10.8)的医疗花费。在本合同保险时期内,本公司在上述保障范围内肩负以下医疗保险金保险责任:住院医疗花费保险金被保险人在基本医疗保险协议管理医疗机构(不含特需和国际医疗部,下同)住院(见10.9)治疗的,关于其每次住院实质发生并支付的切合本合同保障范围的住院医疗花费,本公司在扣除当地公费医疗、基本医疗保险和其余门路已经赔偿或给付的部分后,对其当年度余额,依照本合同附表所列的给付比率给付住院医疗花费保险金:此中,住院医疗花费是指被保险人在住院时期实质发生的药品费(见10.10)、住院手术费(见10.11)、床位费(见10.12)和其余花费(见10.13)。住院前后门诊花费保险金被保险人在基本医疗保险协议管理医疗机构住院治疗的,关于被保险人在与住院同样的医疗机构因与该次住院同样的原由在该次住院前七日内(含住院当天)以及出院后三十天内(含出院当天)所实质发生并支付的切合本合同保障范围的门诊(见10.14)治疗花费,本公司在扣除当地公费医疗、基本医疗保险和其余门路已经赔偿或给付的部分后,对其当年度余额,依照本合同附表所列的给付比率给付住院前后门诊花费保险金。此中,门诊治疗花费是指包含医生诊断、处方、药品、检查、护理、医疗用品等在医疗机构内发生的花费,以当地卫生或有关政府部门赞同的收费标准为限。每一保单年度内,本公司对被保险人累计给付的住院医疗花费保险金以及住院前后门诊花费保险金以附表中所列的保单年度内住院及前后门诊医疗花费保险金给付限额为限;本公司在每一保单年度内累计给付的住院医疗花费保险金以及住院前后门诊花费保险金达到该保单年度住院及前后门诊医疗花费保险金给付限额时,该保单年度本公司对被保险人的该项保险责任停止。本合同有效期内,本公司对被保险人累计给付的住院医疗花费保险金以及住院前后门诊花费保险金以附表中所列的有效期内医疗花费保险金给付限额为限;本公司对被保险人累计给付的住院医疗花费保险金以及住院前后门诊花费保险金达到有效期内医疗花费保险金给付限额时,本公司在合同有效期内对被保险人的该项保险责任停止。特定门诊治疗花费保险金被保险人在基本医疗保险协议管理医疗机构以门诊方式接受恶性肿瘤放射治疗、恶性肿瘤静脉注射化学治疗、血液透析、腹膜透析、肾移植术后抗排异治疗或肝硬化门诊治疗的,对其每次门诊实质发生并支付的切合本合同保障范围的特定门诊治疗花费,本公司在扣除当地公费医疗、基本医疗保险和其余门路已经赔偿或给付的部分后,对其当年度余额,依照本合同附表所列的给付比率给付特定门诊治疗花费保险金。每一保单年度内,本公司对被保险人累计给付的特定门诊治疗花费保险金以附表中所列的保单年度内特定门诊治疗花费保险金给付限额为限。慢性病门诊治疗花费保险金被保险人在基本医疗保险协议管理医疗机构进行高血压病、糖尿病、冠芥蒂门诊治疗的,对其每次门诊实质发生并支付的切合本合同保障范围的门诊治疗花费,本公司在扣除当地公费医疗、基本医疗保险和其余门路已经赔偿或给付的部分后,对其当年度余额,依照本合同附表所列的给付比率给付慢性病门诊治疗花费保险金。每一保单年度内,本公司对被保险人累计给付的慢性病门诊治疗花费保险金以附表中所列的保单年度内慢性病门诊治疗花费保险金给付限额为限。若单个保单年度内上述各项医疗保险金责任累计给付金额之和达到附表中所列的单个保单年度内医疗花费保险金给付限额时,该保单年度内的各项医疗保险金责任均停止。若保证续保时期内各项医疗保险金责任累计赔付金额之和达到附表中所列的保证续保时期内累计医疗花费保险金给付限额时,保证续保时期内的各项医疗保险金责任均停止。特别商定若被保险人在其医保所属地之外的医疗机构就医,且其已从公费医疗或基本医疗保险获取花费赔偿,则本公司肩负的医疗花费范围为被保险人已发生的责任范围内的医疗花费的80%;若被保险人已参加公费医疗或基本医疗保险,但未从公费医疗或基本医疗保险获取花费赔偿,关于切合基本医疗保险基金支付范围内的花费,本公司肩负的花费范围为被保险人已发生的上述基本医疗保险基金支付范围内医疗花费的50%;关于本合同商定的当地基本医疗保险基金支付范围外的医疗必要且合理的入口资料,本公司肩负的花费范围为该资料花费的30%。若该入口资料没法用近似国产一般型资料代替的,被保险人需向本公司申请,本公司将依照与国产一般型资料花费同样的方式赐予赔付。个人账户积累个人账户积累可用于被保险人退休后购置商业健康保险和个人自负医疗花费支出,保险金额以个人账户价值为限。2.5赔偿原则本公司在向得益人给付保险金时,若被保险人所发生的属于本合同保险责任范围内的医疗花费已经过公费医疗、基本医疗保险、其余商业医疗保险保障计划等其余任何门路获取了赔偿或赔偿,且该赔偿或赔偿金额与本公司按本合同商定给付的保险金之和超出了被保险人实质发生的医疗花费,本公司将按被保险人实质发生的医疗花费扣除被保险人从其余任何获取的赔偿或赔偿金额后的余额向得益人给付保险金,即包含本合同在内的各样门路所给付的所有赔偿或赔偿金额之和不得超出被保险人实质发生的医疗花费。2.6责任免去因以下情况之一以致被保险人发生医疗花费的,本公司不肩负给付保险金的责任,本合同在商定的保险时期内持续有效:(1)被保险人在香港特别行政区、澳门特别行政区、台湾地域或中国境外的诊断;(2)患先本性畸形、变形和染色体异样(见10.15)(以世界卫生组织宣布的《疾病和有关健康问题的国际统计分类(ICD-10)》为准);(3)投保人对被保险人的成心杀戮、成心伤害;(4)被保险人成心犯法或抗拒依法采纳的刑事强迫举措;(5)被保险人自杀或成心自伤,但被保险人自杀或成心自伤时为无民事行为能力人的除外;(6)被保险人打斗、醉酒(见10.16),主动吸食或注射毒品(见10.17);(7)被保险人未遵医嘱,擅自服用、涂用或注射药物(但按使用说明的规定使用非处方药不在此限);(8)被保险人酒后驾驶(见10.18)、无合法有效驾驶证驾驶(见10.19)或驾驶无有效行驶证(见10.20)的灵活车(见10.21);(9)被保险人参加潜水(见10.22)、跳伞或其余空中运动、爬山、攀岩(见10.23)或攀登建筑物、探险(见10.24)、武术竞赛(见10.25)、摔交竞赛、特技表演(见10.26)、赛马、赛车等高风险运动;(10)被保险人戒酒或戒毒治疗、心理治疗、视力改正手术、变性手术、整容整形或矫形手术;(11)休养、痊愈治疗(见10.27)、包皮环切、非医学必要的激素治疗、脱发治疗、美容、减肥、丰胸或许缩胸手术、睡眠有关的研究或许治疗、戒烟、矫形、视力改正手术、非不测事故所致的整容手术;(12)使用假体装置、各样改正器(包含义肢、义眼,及非抢救中使用的颈托、夹板)、轮椅及各样电动助行器材、助听器;惯例视力检查、配制眼镜或隐形眼镜、视力治疗或视力训练;(13)因医疗事故(见10.28)以致的医疗花费;(14)被保险人的精神和行为阻碍(以世界卫生组织宣布的《疾病和有关健康问题的国际统计分类(ICD-10)》为准);(15)战争、军事矛盾、暴乱或武装反叛、核爆炸、核辐射或核污染、恐惧主义行为;(16)被保险人作为捐献人而进行的器官或组织摘除,器官供体找寻、获取以及从供体切除、储蓄、运送器官;(17)未经科学或许医学认可的试验性或许研究性治疗及其产生的结果所产生的花费;(18)质子重离子治疗花费;(19)法律规定的其余情况。3.保险金的申请与给付3.1得益人本合同保险金的得益人为被保险人自己。3.2保险事故通知您或许得益人知道保险事故发生后应该在10日内通知本公司。成心或许因重要过错未实时通知,以致保险事故的性质、原由、损失程度等难以确立的,本公司对没法确立的部分,不肩负给付保险金的责任,但本公司经过其余门路已经实时知道或许应该实时知道保险事故发生或许虽未实时通知但不影响本公司确立保险事故的性质、原由、损失程度的除外。3.3保险金申请(1)在申请保险金时,应依照以下方式办理:医疗保险金申请在申请医疗保险金时,得益人作为申请人须填写领取保险金申请书,并须供应以下证明和资料的原件:(2)本合同;(3)得益人的有效身份证件;(4)接受住院治疗的,需供应入出院证明、出院小结或住院病历(加盖医疗机构病历专用章);接受住院前后门诊、特定门诊治疗和慢性病门诊治疗的,还需供应门诊病历和处方;(5)被保险人已从基本医疗保险获取医疗花费赔偿的,需供应基本医疗保险协议管理医疗机构开具的医疗花费报销切割单原件;被保险人已从公费医疗获取医疗花费赔偿的,需供应已注明给付比率或给付金额的住院花费收条原件或复印件;(6)假如已从其余路过获取了赔偿,则须供应从其余门路报销的凭据,本公司保存其原件;(7)所能供应的与确认保险事故的性质、原由等有关的其余证明和资料。个人账户保险金申请在申请个人账户保险金时,得益人作为申请人须填写领取保险金申请书,并须供应以下证明和资料的原件:(1)本合同;(2)得益人的有效身份证件;(3)其余申请个人账户保险金所需的证明和资料。特别注意事项以上证明和资料不完好的,本公司将实时一次性通知得益人增补供应有关的证明和资料。拜托别人领取保险金时,受托人还一定供应自己的有效身份证件及拜托人亲笔署名的受权拜托书。保险金作为被保险人遗产时,继承人还一定供应可证明其合法继承权的有关权益文件。得益人或许继承人为无民事行为能力人或许限制民事行为能力人时,由其合法监护人代其申请领取保险金,其合法监护人还一定供应得益人或许继承人为无民事行为能力人或许限制民事行为能力人的证明和监护人拥有合法监护权的证明。3.4保险金给付本公司在收到领取保险金申请书及本合同商定的证明和资料后,将在5日内作出审定;情况复杂的,在30日内作出审定。对属于保险责任的,本公司在与得益人达成给付保险金的协议后10日内,执行给付保险金义务。本公司未实时执行前款规定义务的,对属于保险责任的,除支付保险金外,应该赔偿得益人所以遇到的利息损失。利息依照本公司确立的利率按单利计算,且本公司确立的利率不低于中国人民银行宣布的金融机构人民币活期存款基准利率。对不属于保险责任的,本公司自作出审定之日起书并说明原由。3日内向得益人发出拒绝给付保险金通知本公司在收到领取保险金申请书及有关证明和资料之日起60日内,对给付保险金的数额不可以确立的,依据已有证明和资料能够确立的数额先予支付;本公司最后确立给付保险金的数额后,将支付相应的差额。本公司有权对理赔进行核查,您和被保险人有义务供应本公司所要求的有关资料。假如得益人向本公司提起虚假的保险金申请,本公司有权追回已支付的相应保险金,并对其余虚假理赔的申请且还没有支付的款项拒绝支付,并有权排除或许部分排除本合同。3.5诉讼时效被保险人向本公司申请给付保险金的诉讼时效时期为故发生之日起计算。2年,自其知道或许应该知道保险事4.保险费的缴纳及费率调理体制4.1保险费的缴纳本合同的保险费和交费方式由您与本公司商定,并在保险单上载明。商定的保险费不得低于您所投保的医疗保险金责任对应的风险保险费,且须切合投保当时中国保险监察管理机构对个人税优健康保险的有关规定以及本公司的规定。保险费的交费方式分为一次交和月交,由您在投保时选择。假如您选择按月缴纳保险费,在缴纳首期保险费后,应该在保险费商定缴纳日缴纳此后各期的保险费。在本合同的有效期内,您可向本公司申请更改交费标准,更改后的交费标准将在下一保单年度合用。更改后的交费标准不得低于本公司规定的最低标准,且应切合个人税收优惠型健康保险的有关政策规定。本公司仅对进入全能账户且切合个人税收优惠型健康保险有关政策规定的保险费供应税优凭据,对经过全能账户支付的保险费不供应税优凭据。4.2风险保险费本公司对本合同肩负的2.4.1条的医疗保险金责任收取相应的风险保险费。本合同在每个保单年度的风险保险费依据被保险人的性别、年纪、保险金额和其余要素确立。4.3宽容期假如您到期未缴纳保险费,自保险费商定缴纳日的第二天零时起60日为保险费缴纳的宽容期。宽容期内发生的保险事故,本公司仍肩负给付医疗保险金责任,但有权先从给付的保险金中扣除您欠交的风险保险费。假如您在宽容期届满时仍未缴纳保险费,则本合同自宽容期满日的24时起效劳中断,本公司将不再肩负医疗保险金保险责任。若您在宽容期结束后缴纳保险费的,本公司有权对被保险人的健康状况进行核保。4.4差额返还体制本产品以会计年度为基础,在下一会计年度计算简单赔付率(见10.29)。若本产品的简单赔付率低于80%,关于简单赔付率与80%的差额部分,本公司将于下一会计年度的3月31日前返还给保单拥有人。5.个人账户的运作管理5.1个人账户建立为执行本合同的保险责任,明确您的权益,本公司于本合同奏效时建立个人全能账户。初次投保或续保时,您缴纳的保险费在扣除风险保险费后计入个人账户。在本合同有效期内,本公司将每季度起码一次向您供应一份保单状态报告。保单状态报告应切合国务院保险监察管理机构对个人税收优惠型健康保险的有关规定。5.2个人账户价值的计算在本合同保险时期内,个人账户价值按以下方法计算:(1)您缴纳的保险费在扣除风险保险费后计入个人账户,个人账户价值按计入数额等额增添;(2)假如保单是由其余保险公司转移到本公司的,原保单的账户价值须转入本公司,在扣除风险保险费后计入个人账户,个人账户价值按计入数额等额增添;(3)本公司每个月结算个人账户利息后,个人账户价值按结算的个人账户利息数额等额增添;(4)每个保险时期期满后的首个结算日零时,假如个人账户价值低于个人账户最低保证价值的,本公司将个人账户价值调升至个人账户最低保证价值;(5)个人账户价值仅可用于被保险人退休后购置商业健康保险支出和个人自负医疗花费支出,个人账户价值按支出金额等额减少;(6)依照本合同4.4条的商定,当差额返还金额计入个人账户,个人账户价值按差额返还金额等额增添;(7)您选择将保单转移到其余保险公司的,本合同的账户价值随即转移至您指定的保险公司,本合同停止。5.3个人账户结算在本合同有效期内,个人账户价值每个月结算一次。个人账户结算日为每个月1日。结算利率本公司每个月将依据国务院保险监察管理机构的有关规定,联合全能账户的实质投资状况,确立上个月的结算利率,并自每个月结算日起6个工作日内宣布。个人账户利息本公司在每个月结算日零时结算个人账户利息。个人账户价值依据本合同上个月的实质经过天数,按本公司本月宣布的上个月的结算利率进行积累。假如本合同停止,本公司在本合同停止时结算个人账户利息。个人账户价值依据本合同在停止日所在月的实质经过天数,按本合同商定的最低保证利率进行积累。5.4个人账户最低保证利率最低保证利率指个人账户价值的最低年结算利率。本合同个人账户的最低保证利率在保险单上载明。本合同在本保险时期内的实质结算利率不会低于最低保证利率。本公司将在每个保险时期期满往后的首个结算日零时,依据最低保证利率计算个人账户最低保证价值。5.5退保花费您排除本合同时,本公司将扣除相应的退保花费。5.6被保险人身死后个人账户办理在本合同保险时期内,若被保险人身死,身死时的个人账户价值将作为被保险人的遗产,本公司将向被保险人的继承人退还身死时个人账户价值和未满期净风险保险费,本合同停止。6.现金价值权益6.1现金价值本合同的现金价值为下边两项之和:(1)个人账户价值扣除相应的退保花费后的余额;(2)医疗保险金责任的未满期净保险费。若本合同已发生保险金给付、本合同效劳中断或处于宽容期,未满期净保险费为零。7.保单权益转移7.1保单权益转移(1)若您在投保时选择的保险费交费方式为一次性缴纳,在本合同有效期内,您可于本合同某一保单年度内申请将本保单转移至其余保险公司切合国务院保险监察管理机构规定的个人税收优惠型健康保险。在其余保险公司赞同接受您的保险权益转入后,本公司将与该接受保险权益转入的保险公司办理有关转移事宜。有关转移事宜达成后,本合同将于该保单年度周年日停止。若您在投保时选择的保险费交费方式为月交,在本合同有效期内,您可于本合同某一保单年度内申请将本保单转移至其余保险公司切合国务院保险监察管理机构规定的个人税收优惠型健康保险。在其余保险公司赞同接受您的保险权益转入后,本公司将与该接受保险权益转入的保险公司办理有关转移事宜。有关转移事宜达成后,本合同停止。(2)您申请并经本公司审查赞同后,本公司接受您在其余保险公司投保的切合国务院保险监察管理机构规定的个人税收优惠型健康保险的保单权益转入,转入时需切合本合同的规定,并应填写申请书,供应以下证明和资料:1)申请人的有效身份证件;2)保单权益转入时需要的其余有关资料。(3)若本公司接受您的保单权益转入的,本公司对被保险人的累计给付限额应扣除被保险人累计已从其余保险公司个人税收优惠型健康保险产品获取的理赔。(4)关于保单转入前您在其余保险公司投保的保单,若该保单状态为宽容期内还没有缴纳保险费或许保单状态为中断的,本公司有权拒绝该保单权益的转入。若您未经过本公司的审查,本公司保存拒绝转入的权益。8.合同排除8.1排除合同的手续及风险假如被保险人未发生保险事故,且您在踌躇期后要求排除本合同,请填写排除合同申请书并向本公司供应以下资料的原件:(1)本合同;(2)您的有效身份证件。自本公司收到排除合同申请书时起,本合同停止。本公司自收到排除合同申请书之日起30日内向您退还现金价值。9.其余需要关注的事项9.1明确说明与照实见告订立本合同时,本公司应该向您明确说明本合同的内容。对保险条款中免去本公司责任的条款,本公司在订立合同时应该在投保单、保险单或许其余保险凭据上作出足以惹起您注意的提示,并对该条款的内容以书面或许口头形式向您作出明确说明,未作提示或许明确说明的,该条款不产奏效劳。本公司会就您和被保险人的有关状况提出版面咨询,您应该照实见告。假如您成心或许因重要过错未执行前款规定的照实见告义务,足以影响本公司决定能否赞同承保或许提升保险费率的,本公司有权排除本合同。合同排除权自本公司知道有排除事由之日起超出30日不履行而消灭。假如您成心不执行照实见告义务,关于本合同排除前发生的保险事故,本公司不肩负给付保险金的责任,其实不退还保险费。假如您因重要过错未执行照实见告义务,对保险事故的发生有严重影响的,关于本合同排除前发生的保险事故,本公司不肩负给付保险金的责任,但应该向您退还保险费。本公司有权经过中国商业健康保险信息平台,对您的个人信息进行查问。如发现您或您所在的集体组织存在不照实见告的状况,本公司有权在保险有效期内的续保保单年度对您或您所在的集体组织设定相应续保限制条件,并视不照实见告的严重程度决定能否拒保。本公司在合同订即刻已经知道您未照实见告的状况的,本公司不得排除合同;发生保险事故的,本公司肩负给付保险金的责任。9.2年纪性别错误您在申请投保时,应将与有效身份证件符合的被保险人的出诞辰期和性别在投保单上填明,假如发生错误依照以下方式办理:(1)您申报的被保险人年纪不真切,并且其真切年纪不切合本合同商定投保年纪限制的,本公司有权排除本合同,合同排除权自本公司知道有排除事由之日起超出30日不履行而消灭。关于排除本合同的,本合同自排除之日起停止,本公司向您退还未满期净保险费。关于本合同排除前发生的保险事故,本公司不肩负给付保险金的责任。(2)您申报的被保险人年纪或许性别不真切,以致您实交风险保险费少于应交风险保险费的,本公司有权改正并要求您补交风险保险费。假如已经发生保险事故,在给付保险金时按实交风险保险费和应交风险保险费的比率给付。(3)您申报的被保险人年纪或许性别不真切,以致您实交风险保险费多于应交风险保险费的,本公司会将多收的风险保险费无息退还给您。9.3合同内容更改在本合同有效期内,经您与本公司磋商一致,能够更改本合同的有关内容。更改本合同的,应该由本公司在保险单或许其余保险凭据上标注或许附贴批单,或许由您与本公司订立书面的更改协议。9.4被保险人状态更改在本合同有效期内,若被保险人的社保状态或纳税状态发生更改时,被保险人须实时通知本公司。本公司有权依据被保险人最新的社保状态对保险责任进行相应调整。续保时,被保险人需向本公司供应有无参加公费医疗或基本医疗保险的证明。9.5联系方式更改为了保障您的合法权益,您的住处、通信地点或许电话等联系方式更改时,请实时以书面形式或许两方认可的其余形式通知本公司。假如您未以书面形式或许两方认可的其余形式通知本公司,本公司按本合同载明的最后住处或许通信地点发送的有关通知,均视为已送到给您。9.6争议办理本合同执行过程中,两方发生争议时,能够从以下两种方式中选择一种争议办理方式:(1)因执行本合同发生的争议,由两方磋商解决,磋商不可的,提交裁委员会仲裁;仲(2)因执行本合同发生的争议,由两方磋商解决,磋商不可的,依法向人民法院起诉。9.7保险事故判定假如被保险人发生保险事故,您和本公司均能够拜托保险公估机构等依法建立的独立评估机构或许拥有有关专业知识的人员,对保险事故进行评估和判定。10.释义10.1基本医疗保险指城镇员工基本医疗保险、城镇居民基本医疗保险、新式乡村合作医疗、医疗救援等基本医疗保险保障项目,以及城乡居民重病保险等保障项目。10.2法定退休年纪指国家法定退休年纪,被保险人实质办理退休时的年纪小于法定退休年纪的,以实质退休年纪为准。退休年纪应为周岁年纪,周岁年纪以法定有效身份证件中记录的出诞辰期为计算基础。10.3既往症指在保单奏效从前被保险人已患有的且已了解的比较严重的疾病或症状。10.4合用商业健康保险税收优惠政策的纳税人指切合商业健康保险税收优惠政策合用范围规定的纳税人,如获得工作薪金所得、连续劳务酬劳所得的个人,以及获得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资公司投资者、合伙公司合伙人和承包承租经营者等。10.5缴纳个人所得税是指纳税人依据《中华人民共和国个人所得税法》的规定,依照必定的比率,将个人收入的一部分缴纳给国家,缴纳的金额须大于零。10.6增补医疗保险增补医疗保险是有关于公费医疗和基本医疗保险而言的,指集体组织的、用于赔偿公费医疗或基本医疗保险之外的住院医疗花费型保险产品。10.7有效身份证件指由政府主管部门规定的证明其身份的证件,如:居民身份证、按规定可使用的有效护照、警官证、户口簿等证件。中国内陆纳税人提出投保申请时,一定供应二代的18位中华人民共和国居民身份证及信息;中国港澳居民提出投保申请时,一定供应港澳居民来往内陆通行证及信息;中国台湾居民提出投保申请时,一定供应台湾居民来往大陆通行证及信息;外籍人员提出投保申请时,一定供应本国护照及信息。若没法供应以上身份证件种类的,被保险人须向本公司供应能够证明其身份的合理独一的其余有效身份证件。10.8医疗必要且合理指合理的、切合往常老例且医疗一定的医疗花费。切合往常老例指被保险人接受的医疗服务知足以下条件:(1)该服务知足医疗需要并且依据治疗当地通行治疗规范、采纳了通行治疗方法;(2)医疗花费没有超出当地对近似情况治疗的惯例花费,近似情况是指在同一地域、对同样性别、近似年纪的人所患的同类疾病或身体伤害实行的近似治疗或服务。医疗必要指针对不测伤害或疾病自己的医疗服务及医疗花费知足以下条件:(1)治疗不测伤害或疾病适合且一定的、有医生处方的项目;(2)与接受治疗当地广泛接受的医疗专业实践标准一致;(3)非为了医师或其余医疗供应方的方便;(4)接受的医疗服务范围是适合的并且经济有效的。对能否医疗必要由本公司理赔人员依据客观、谨慎、合理的原则进行审查;假如被保险人对审查结果有不一样建议,可由两方认可的威望医学机构或许威望医学专家进行审查判定。10.9住院指被保险人确因临床需要入住医疗机构之正式病房进行治疗,并正式办理入出院手续,不包含入住门诊察看室、家庭病床、挂床住院及以及休养、休养、身体检查和健康护理等非治疗性行为以致的住院。此中挂床住院指被保险人非治疗需要,走开医疗机构12小时以上,视为自动走开医疗机构,本公司仅对走开日及从前属于保险责任范围内的住院治疗承担保险金给付责任。在保险时期内,年度累计住院天数以180天为限。10.10药品费药品费是指依据医生处方使用的拥有国家药品监察管理部门核发的药品赞同文号或许入口药品注册证书、医药产品注册证书的国产药品,包含西药、中成药和中草药,且已经过本公司审查赞同的药品。10.11住院手术费指当地卫生行政部门规定的手术项目的花费,包含手术费、麻醉费、手术监测费、手术资料费、术顶用药费、手术设施费等;若因器官移植而发生的手术花费,不包含器官自己的花费和获取器官过程中的花费。10.12床位费指被保险人在住院时期发生的医疗机构床位的花费,不包含陪人床、察看病房床位和家庭病床的花费。10.13其余花费指被保险人在住院时期发生的除药品费、手术费及床位费及饮食费之外的以下花费:(1)化验费、检查费;(2)输氧费;(3)病室治疗费、诊断费、冷暖气花费、医生诊查费、护理费;(4)当地救护车资;(5)注射费;(6)物理治疗费;(7)包扎科、一般外科夹板及石膏整形花费;(8)资料费:指在住院以及门急诊就医时期医生或许护士在为被保险人进行的各样治疗中所使用的医疗器材和医用资料。10.14门诊指被保险人确因临床需要,正式办理挂号手续,并的确在医疗机构的门诊部接受治疗的行为过程,但不包含休养、休养、身体检查和健康护理等非治疗性行为。10.15先本性畸形、变形和染色体异样指被保险人出生时就拥有的畸形、变形或许染色体异样。先本性畸形、变形和染色体异样依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)确立。10.16醉酒指发惹祸故时当事人每百毫升血液中的酒精含量大于或许等于80毫克。10.17毒品指中华人民共和国刑法例定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管束的其余能够令人形成瘾癖的麻醉药品和精神药品,但不包含由医生开具并遵医嘱使用的用于治疗疾病但含有毒品成分的处方药品。10.18酒后驾驶指经检测或许判定,发惹祸故时车辆驾驶人员每百毫升血液中的酒精含量达到或许超出必定的标准,公安机关交通管理部门依照《道路交通安全法》的规定认定为喝酒后驾驶或许醉酒后驾驶。10.19无合法有效驾驶证驾驶指以下情况之一:(1)没有获得驾驶资格;(2)驾驶与驾驶证准驾车型不相切合的车辆;(3)持审验不合格的驾驶证驾驶;(4)持学习驾驶证学习驾车时,无教练员随车指导,或许不按指准时间、路线学习驾车。10.20无有效行驶证指以下情况之一:(1)灵活车被依法注销登记的;(2)未依法准时进行或许经过灵活车安全技术查验。10.21灵活车指以动力装置驱动或许牵引,上道路行驶的供人员乘用或许用于运送物件以及进行工程专项作业的轮式车辆。10.22潜水指派用协助呼吸器材在江、河、湖、海、水库、运河等水域进行的水下运动。10.23攀岩指登攀绝壁、楼宇外墙、人造绝壁、冰崖、冰山等运动。10.24探险指明知在某种特定的自然条件下有失掉生命或许使身体遇到伤害的危险,而成心使自己置身于此中的行为,如:江河漂流、爬山、徒步穿越荒漠或许人迹罕至的原始丛林等活动。10.25武术竞赛指两人或许两人以上抗衡性柔道、空手道、跆拳道、散打、拳击等各样拳术及使用器材的抗衡性竞赛。10.26特技表演指进行马术、杂技、驯兽等表演。10.27痊愈治疗指在痊愈医疗机构、痊愈科诊治或许接受以促使机体各项功能恢复为目的的医疗方法,如理疗、按摩、推拿、生物反应疗法、痊愈营养、痊愈护理等。10.28医疗事故指医疗机构及其医务人员在医疗活动中,违犯医疗卫生管理法律、行政法例、部门规章和诊断护理规范、惯例,过错造成患者人身伤害的事故。10.29简单赔付率某一会计年度的简单赔付率=(发生在该会计年度保单有效期内的所有赔款+该会计年度的额外花费)/(在该会计年度经过有效的保单的所有经过保费)100%所有赔款包含已决赔款和未决赔款,未决赔款的计算方法参照国务院保险监察管理机构规定;额外花费包含用于供应给被保险人的增值服务花费(包含但不限于健康管理花费);经过保费的计算以天为基础,一年按365天计算(闰年按366天计算)。附表一:保险金额表及保险金给付比率表保险金额或给付限额表单位:人民币元投保人群初次投保时未罹患既往初次投保时已经罹患既往症的症的医疗保险责任一、单个保单年度内医疗花费保险金200,00040,000额(一)住院及前后门诊医疗花费保险200,00040,000金此中,单调资料花费30,0005,000(二)特定门诊治疗花费保险金20,0005,000(三)慢性病门诊治疗花费保险金3,0001,000二、保证续保时期内累计医疗花费保800,000150,000险金额保险金给付比率表花费范围基本医疗保险基金支付范围基本医疗保险基金支付范围内花费外花费医疗保险责任(一)住院及前后门诊医疗花费100%80%保险金(二)特定门诊治疗花费保险金100%80%(三)慢性病门诊治疗花费保险100%80%金注:若本公司实质赔付的金额低于合同商定范围内被保险人医疗花费的90%,本公司应向被保险人自动补齐有关差额。',)

提供个人税收优惠型健康保险(万能型)A款(保监会2017版)会员下载,编号:1700769933,格式为 docx,文件大小为20页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载