FOB与CIF计算方法,用fob价怎么计算cif

本作品内容为FOB与CIF计算方法,格式为 doc ,大小 113704 KB ,页数为 18页

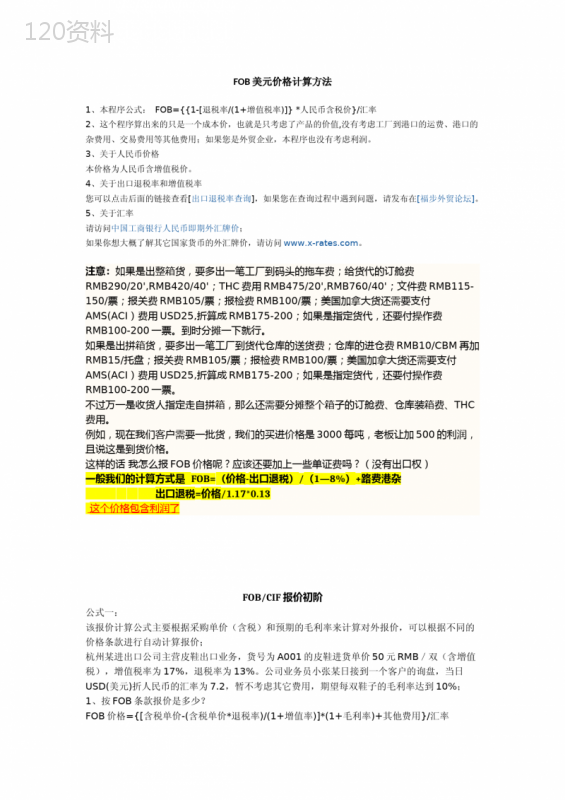

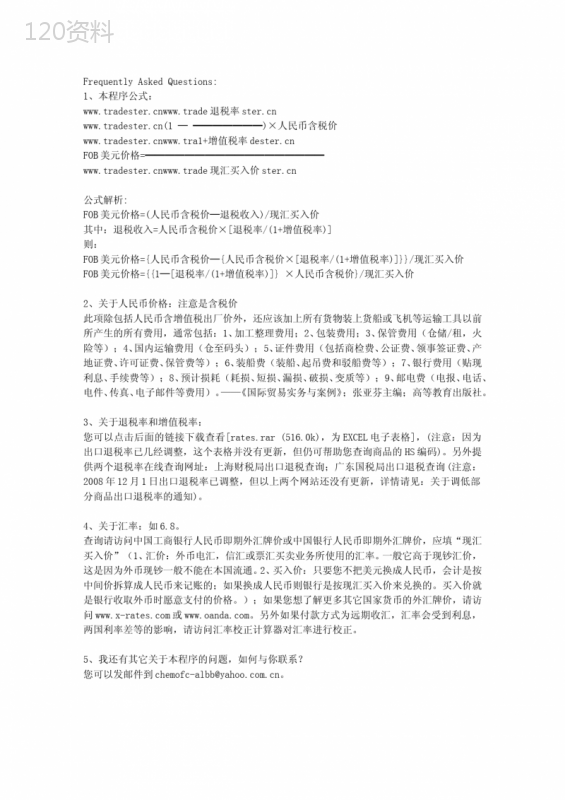

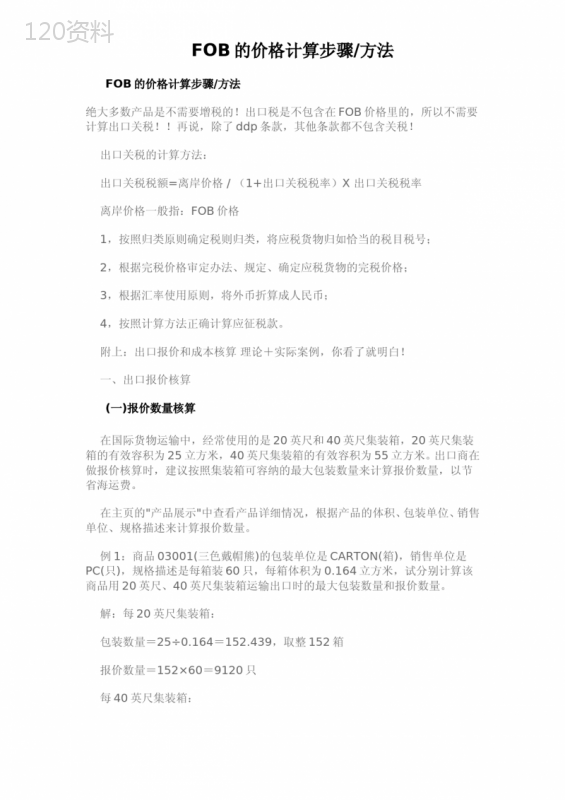

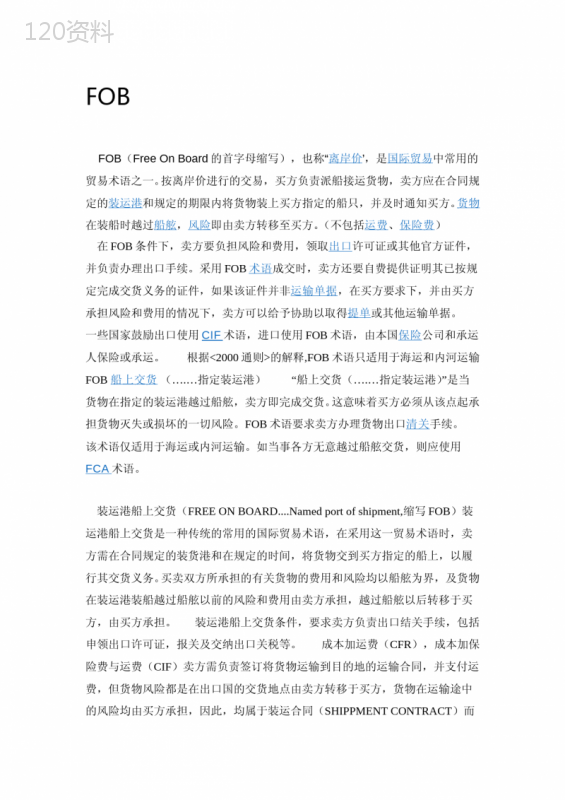

('FOB中的国内费用FOB中的国内费用包括:1、加工整理费用;2、包装费用;3、保管费用(仓储/租,火险等);4、国内运输费用(仓至码头);5、证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、保管费等);6、装船费(装船、起吊费和驳船费等);7、银行费用(贴现利息、手续费等);8、预计损耗(耗损、短损、漏损、破损、变质等);9、邮电费(电报、电话、电件、传真、电子邮件等费用)。FOB价格术语国际贸易习惯以港口码头作为交货的地点,因此就有了三种最主要的价格术语:1.在中国的码头交货:称FOB比如约定在上海港口交货,就叫做FOBSHANGHAI在这种方式下,除了货物本身的价值以外,还要加上你把货物运到上海码头的运费,和报关出口手续费以及上海码头上产生的杂费,才是总的成本价格。FOB价格是最基本的价格。简便公式:FOB=货价+国内运杂费2.在外国码头交货:称CNF比如约定在美国纽约港口交货,就叫做CNFNEWYORK在这种方式下,除了FOB价格之外,还要加上货物运到美国纽约的运杂费。简便公式:CNF=FOB+远洋运费3.在外国码头交货,同时给货物买上个保险以免途中损坏:称CIF约定在纽约港口交货就叫CIFNEWYORK这种方式就是在CNF价格的基础上,加上一点保险费。保险费的费用是多少,由保险公司来定,根据货物类别和交货地点而略有不同。简便公式:CIF=FOB+远洋运费+保险费小结:三种主要的价格术语分别是FOB、CNF、CIF。术语后面接着港口的名称。FOB最基本的价格等于货值加上国内的运杂费。添上运到国外的运费就变成CNF,再加上保险费就是CIF。FOB价格计算方法一、有出口退税商品的FOB价格计算:1、对于工厂:FOB={{1-[退税率/(1+增值税率)]}×人民币含税价}/现汇买入价公式解析:1FOB=(人民币含税价-退税收入)/现汇买入价其中:退税收入=人民币含税价×[退税率/(1+增值税率)]则:FOB={人民币含税价-{人民币含税价×[退税率/(1+增值税率)]}}/现汇买入价FOB={{1-[退税率/(1+增值税率)]}×人民币含税价}/现汇买入价2、对于外贸公司:FOB={{{1-[退税率/(1+增值税率)]}×人民币含税收购价}+利润及相关费用}/现汇买入价或:FOB={{1-[退税率/(1+增值税率)]}×人民币含税收购价×(1+利润率)+相关费用}/现汇买入价注意:人民币含税收购价,利润及相关费用单价及总价应统一。二、有出口关税商品的FOB价格计算:FOB美元价=[FOB人民币价格×(1+关税率)]/美元现汇买入价公式解析:1、出口关税税额=出口完税价格×关税税率其中:出口完税价格=FOB/(1+关税率)完税价格计算到元为止,元以下四舍五入。因此:出口关税税额=FOB/(1+关税税率)×关税税率关税计算到分为止,分以下四舍五入;起征点为人民币10元,10元以下免征。——以上内容选自《国际贸易操作能力应用教程》,祝卫等著,上海人民出版社根据以上内容,推导出:FOB美元价=[FOB人民币价格×(1+关税率)]/美元现汇买入价三、其它问题:1、在计算出口价格时,汇率为什么用现汇买入价汇价:外币电汇,信汇或票汇买卖业务所使用的汇率。一般它高于现钞汇价,这是因为外币现钞一般不能在本国流通。买入价:只要您不把美元换成人民币,会计都是按中间价拆算成人民币记账的,如果换成人民币则银行是按现汇买入价来算的。买入价就是银行收取外币时愿意支付的价格。2、FOB中的国内费用包括:1)、加工整理费用;2)、包装费用;3)、保管费用(仓储/租,火险等);4)、国内运输费用(仓至码头);5)、证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、保2管费等);6)、装船费(装船、起吊费和驳船费等);7)、银行费用(贴现利息、手续费等);8)、预计损耗(耗损、短损、漏损、破损、变质等);9)、邮电费(电报、电话、电件、传真、电子邮件等费用)。————参考:《国际贸易实务与案例》;张亚芬主编;高等教育出版社3、FOB与其它价格的换算:(1)FOB=CFR-运费(2)FOB=CIF-运费-保险费其中:保险费=CIF美元总价×(1+投保加成率)×保险费率因此:FOB总价=CIF总价-运费-CIF美元总价×(1+投保加成率)×保险费率(3)CFR=FOB+运费(4)CIF美元总价=(FOB美元总价+总运费)/[1-(1+投保加成率)×保险费率](5)含佣金价=净价/(1-佣金率)公式一:该报价计算公式主要根据采购单价(含税)和预期的毛利率来计算对外报价,可以根据不同的价格条款进行自动计算报价;杭州某进出口公司主营皮鞋出口业务,货号为A001的皮鞋进货单价50元RMB/双(含增值税),增值税率为17%,退税率为13%。公司业务员小张某日接到一个客户的询盘,当日USD(美元)折人民币的汇率为7.2,暂不考虑其它费用,期望每双鞋子的毛利率达到10%;1、按FOB条款报价是多少?FOB价格={[含税单价-(含税单价退税率)/(1+增值率)](1+毛利率)+其他费用}/汇率={[50-(5013%)/(1+17%)](1+10%)+0}/7.2=6.7902、如果国外运费每双0.5美元,则按CFR条款报价多少?CFR价格=FOB价格+国外运费=6.79+0.5=7.293、如果保险率为0.5%,投保加成率为10%,则按CIF条款报价多少?保费=FOB单价(1+投保加成率)保险率=6.79(1+0.1)0.005=0.037CIF价格=FOB单价+国外运费+保费=6.79+0.5+0.037=7.327公式二:现在美元折人民币汇率变化很快,该报价计算公式可以先确定换汇成本,然后计算出对外的3FOB价格和产品毛利率,同时也可以根据毛利率或FOB价格来推算出该报价的换汇成本。杭州某进出口公司主营皮鞋出口业务,货号为A001的皮鞋进货单价50元RMB/双(含增值税),其中退税率为13%,增值税率为17%。公司业务员小张某日接到一个客户的询盘,当日美元折人民币的汇率为7.2,国外运费每双0.5美元,保险率0.5%,佣金率3%。1、如果换汇成本预期要达到7.4,以美元计,分别按FOB价格条款、CFR价格条款、CIF价格条款报价各是多少?毛利率能达到多少?1)FOB价格=含税单价/换汇成本=50/7.4=6.7572)毛利率=1-换汇成本[1-(退税率/(1+增值税率))]/折人民币汇率=1-7.4[1-(0.13/(1+0.17))]/7.2=8.64%3)保费=FOB价格×(1+投保加成率)×折美元汇率×保费率=6.757×(1+0.1)×0.005=0.0374)佣金=FOB价格×折美元汇率×佣金率=6.757×1×0.03=0.2025)CFR价格=FOB价格+运费=6.757+0.5=7.2576)CIF价格=FOB价格+运费+保费+佣金=6.757+0.5+0.037+0.2=7.4942、毛利率要达到10%,换汇成本是多少?以美元计,分别按FOB价格条款、CRF价格条款、CIF价格条款报价各是多少?1)换汇成本=[(1-毛利率)×折人民币汇率]/[1-(退税率/(1+增值税率))]=[(1-0.1)×7.2]/[1-(0.13/(1+0.17))]=6.48/0.89=7.282)FOB价格=含税单价/换汇成本=50/7.28=6.8683)保费=FOB价格×(1+投保加成率)×折美元汇率×保费率=6.868×(1+0.1)×0.005=0.0384)佣金=FOB价格×折美元汇率×佣金率=6.868×1×0.03=0.2065)CFR价格=FOB价格+运费+佣金=6.868+0.5+0.206=7.5746)CIF价格=FOB价格+运费+保费+佣金=6.868+0.5+0.038+0.206=7.612出口报价和成本核算理论如何报价?出口报价和成本核算理论+实际案例出口报价和成本核算理论+实际案例一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱4报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元(四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积例如:商品03001的描述为"每箱5打,每打12个",表示每箱可装60个,每箱体积0.164立方米,求报价数量为9120只的内陆运费是多少?解:总体积=9120÷60×0.164=24.928立方米内陆运费=24.928×100=2492.8元(五)海运费核算出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费。在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大的作用。货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索。SimTrade根据货物的体积来计算运费。我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。在核算海运费时,出口商首先要根据报价数量算出产品体积,与货代核实该批货物目的5港的运价。如果报价数量正好够装整箱(20英尺或40英尺),则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费。由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币。例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利尔港口。试分别计算报价数量为5000件和9120件的海运费。解:第1步:计算产品体积已知商品03001的体积是每箱0.164立方米,每箱装60只。先计算产品体积。报价数量为5000件,总体积=5000÷60×0.164=13.66立方米报价数量为9120件,总体积=9120÷60×0.164=24.928立方米第2步:查运价与货代运费核实到运至加拿大蒙特利尔港的海运费分别是:每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65。根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱。报价数量为5000件,海运费=13.66×65=887.9美元报价数量为9120件,海运费=1350美元第3步:换算成人民币查询银行今日汇率,美元的汇率为8.25元人民币兑换1美元。报价数量为5000件,海运费(人民币)=887.9×8.25=7325.175元报价数量为9120件,海运费(人民币)=1350×8.25=11137.5元(六)保险费核算出口交易中,在以CIF术语成交的情况下,出口商需要首先向保险公司查询保险费率,用以核算保险费。公式如下:保险费=保险金额×保险费率保险金额=CIF货价×(1+保险加成率)在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%。出口商也可根据进口商的要求与保险公司约定不同的保险加成率。例如:商品03001的CIF价格为USD8937.6,进口商要求按成交价格的110%投保一切险(保险费率0.8%)和战争险(保险费率0.08%),试计算出口商应付给保险公司的保险费用?解:保险金额=8937.6×110%=9831.36美元保险费=9831.36×(0.8%+0.08%)=86.52美元查人民币对美元汇率为8.25比1,换算人民币=86.52×8.25=713.79元提示:在我国出口业务中,CFR和CIF是两种常用的术语。鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算。由CIF换算成CFR价:CFR=CIF×[1-(1+保险加成率)×保险费率]由CFR换算成CIF价:CIF=CFR÷[1-(1+保险加成率)×保险费率](七)银行费用核算银行费用=报价总金额×银行费率不同的结汇方式,银行收取的费用也不同。银行费率可向相关办理银行查询例如:报价总金额为USD8846.4时,分别计算L/C、D/P、D/A、T/T的银行费用?解:第1步:查询费率在主页"费用查询"中查得L/C费率1%、D/A费率0.15%、D/P费率0.17%、T/T费率0.1%。第2步:查询汇率6今日汇率:美元的汇率为8.25元人民币兑换1美元。第3步:计算银行费用L/C银行费用=8846.4×1%×8.25=729.83元D/P银行费用=8846.4×0.17%×8.25=124.07元D/A银行费用=8846.4×0.15%×8.25=109.47元T/T银行费用=8846.4×0.1%×8.25=72.98元(八)利润核算利润=报价金额-采购成本-各项费用+退税收入例如:商品03001,增值税率17%,退税率15%,体积每箱0.164立方米。报价数量为9120只;FOB报价金额为每只0.8美元;采购成本为每只6元;报检费120元;报关费150元;内陆运费2492.8元;核销费100元;银行费用601.92元;公司综合业务费3000元,外币汇率为8.25元人民币兑1美元。试计算该笔FOB报价的利润额?解:报价金额=0.8×9120×8.25=60192元采购成本=6×9120=54720元各项费用=120+150+2492.8+100+601.92+3000=6464.72元退税收入=54720÷(1+17%)×15%=7015.38元利润=60192-54720-6464.72+7015.38=6022.66元(九)FOB、CFR、CIF的外币报价核算报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。供货价格:每只6元。税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。银行费用:报价的1%(L/C银行手续费1%)。海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。报价利润:报价的10%。报价汇率:8.25元人民币兑换1美元。报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%7=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8PERPIECEFOBSHANGHAI(每只0.8美元上海港船上交货)USD0.97PERPIECECFRMONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98PERPIECECIFMONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。上述的报价核算可以说是一个比较精确的出口报价核算范例。在实际交易中,出口商往往会采用一些简单粗略或简化的计算方法以使报价更为快捷。出口报价中的费用部分在价格中所占比例虽然不会很大,但由于内容较多且计费方法又不尽相同,所以在计算时应特别注意。而按照最后报价的一定百分比计费的内容注意采用一次求出的方法,否则将造成报价的低估。对外报价核算应注意的问题根据上述报价情况,以下问题应当引起注意:(1)按照实际报价的一定百分比计算的内容应一次求出,否则容易造成报价的低估。(2)实际业务中,除了采用费用额相加的方法外,还有规定定额费用的做法,该费用率的计算基础是含税的进货成本。(3)银行费用是根据出口发票金额的一定百分比收取,计费基础是成交价格。佣多和保险费通常也根据成交价格来计算。(4)垫款利息按照进货成本计算,远期收款利息按照成交价格计算。(5)报价核算有总价核算和单价核算两种方法:总价法比较精确,但要将核算结果折算成单价后才能对外报价;单价法可以直接救出报价,但计算过程需保留多位小数,以保证报价准确,上述实例采用的就是单价核算法。(6)注意报价的计量单位以及集装箱数量的准确性:它直接影响单位运价和国内费用的多少。(7)出口报价核算出来之后,可以采用逆算方法验算,即报价产生以后,用收入减去支出等于成本的原理来核算对外报价是否正确。(8)业务员在对外磋商之前就应进行报价核算,以做到对一票买卖的综合经营状况心中有数。因此,务必填好出口商品价格核算单。出口报价和成本核算理论+实际案例,看了就明白!(11月7日修正版,每一步都说明)一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:8例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元(四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积例如:商品03001的描述为"每箱5打,每打12个",表示每箱可装60个,每箱体积0.164立方米,求报价数量为9120只的内陆运费是多少?解:总体积=9120÷60×0.164=24.928立方米内陆运费=24.928×100=2492.8元(五)海运费核算出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费。在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很9大的作用。货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索。SimTrade根据货物的体积来计算运费。我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。在核算海运费时,出口商首先要根据报价数量算出产品体积,与货代核实该批货物目的港的运价。如果报价数量正好够装整箱(20英尺或40英尺),则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费。由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币。例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利尔港口。试分别计算报价数量为5000件和9120件的海运费。解:第1步:计算产品体积已知商品03001的体积是每箱0.164立方米,每箱装60只。先计算产品体积。报价数量为5000件,总体积=5000÷60×0.164=13.66立方米报价数量为9120件,总体积=9120÷60×0.164=24.928立方米第2步:查运价与货代运费核实到运至加拿大蒙特利尔港的海运费分别是:每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65。根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱。报价数量为5000件,海运费=13.66×65=887.9美元报价数量为9120件,海运费=1350美元第3步:换算成人民币查询银行今日汇率,美元的汇率为8.25元人民币兑换1美元。报价数量为5000件,海运费(人民币)=887.9×8.25=7325.175元报价数量为9120件,海运费(人民币)=1350×8.25=11137.5元(六)保险费核算出口交易中,在以CIF术语成交的情况下,出口商需要首先向保险公司查询保险费率,用以核算保险费。公式如下:保险费=保险金额×保险费率保险金额=CIF货价×(1+保险加成率)在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%。出口商也可根据进口商的要求与保险公司约定不同的保险加成率。例如:商品03001的CIF价格为USD8937.6,进口商要求按成交价格的110%投保一切险(保险费率0.8%)和战争险(保险费率0.08%),试计算出口商应付给保险公司的保险费用?解:保险金额=8937.6×110%=9831.36美元保险费=9831.36×(0.8%+0.08%)=86.52美元查人民币对美元汇率为8.25比1,换算人民币=86.52×8.25=713.79元提示:在我国出口业务中,CFR和CIF是两种常用的术语。鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算。由CIF换算成CFR价:CFR=CIF×[1-(1+保险加成率)×保险费率]由CFR换算成CIF价:CIF=CFR÷[1-(1+保险加成率)×保险费率](七)银行费用核算10银行费用=报价总金额×银行费率不同的结汇方式,银行收取的费用也不同。银行费率可向相关办理银行查询例如:报价总金额为USD8846.4时,分别计算L/C、D/P、D/A、T/T的银行费用?解:第1步:查询费率在主页"费用查询"中查得L/C费率1%、D/A费率0.15%、D/P费率0.17%、T/T费率0.1%。第2步:查询汇率今日汇率:美元的汇率为8.25元人民币兑换1美元。第3步:计算银行费用L/C银行费用=8846.4×1%×8.25=729.83元D/P银行费用=8846.4×0.17%×8.25=124.07元D/A银行费用=8846.4×0.15%×8.25=109.47元T/T银行费用=8846.4×0.1%×8.25=72.98元(八)利润核算利润=报价金额-采购成本-各项费用+退税收入例如:商品03001,增值税率17%,退税率15%,体积每箱0.164立方米。报价数量为9120只;FOB报价金额为每只0.8美元;采购成本为每只6元;报检费120元;报关费150元;内陆运费2492.8元;核销费100元;银行费用601.92元;公司综合业务费3000元,外币汇率为8.25元人民币兑1美元。试计算该笔FOB报价的利润额?解:报价金额=0.8×9120×8.25=60192元采购成本=6×9120=54720元各项费用=120+150+2492.8+100+601.92+3000=6464.72元退税收入=54720÷(1+17%)×15%=7015.38元利润=60192-54720-6464.72+7015.38=6022.66元(九)FOB、CFR、CIF的外币报价核算报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。供货价格:每只6元。税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。银行费用:报价的1%(L/C银行手续费1%)。海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。报价利润:报价的10%。报价汇率:8.25元人民币兑换1美元。报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱11报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8PERCARTONFOBSHANGHAI(每只0.8美元上海港船上交货)USD0.97PERCARTONCFRMONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98PERCARTONCIFMONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。上述的报价核算可以说是一个比较精确的出口报价核算范例。在实际交易中,出口商往往会采用一些简单粗略或简化的计算方法以使报价更为快捷。出口报价中的费用部分在价格中所占比例虽然不会很大,但由于内容较多且计费方法又不尽相同所以在计算时应特别注意。而按照最后报价的一定百分比计费的内容注意采用一次求出的方法,否则将造成报价的低估。对外报价核算应注意的问题根据上述报价情况,以下问题应当引起注意:(1)按照实际报价的一定百分比计算的内容应一次求出,否则容易造成报价的低估。(2)实际业务中,除了采用费用额相加的方法外,还有规定定额费用的做法,该费用率的计算基础是含税的进货成本。(3)银行费用是根据出口发票金额的一定百分比收取,计费基础是成交价格。佣多和保险费通常也根据成交价格来计算。(4)垫款利息按照进货成本计算,远期收款利息按照成交价格计算。12(5)报价核算有总价核算和单价核算两种方法:总价法比较精确,但要将核算结果折算成单价后才能对外报价;单价法可以直接救出报价,但计算过程需保留多位小数,以保证报价准确,上述实例采用的就是单价核算法。(6)注意报价的计量单位以及集装箱数量的准确性:它直接影响单位运价和国内费用的多少。(7)出口报价核算出来之后,可以采用逆算方法验算,即报价产生以后,用收入减去支出等于成本的原理来核算对外报价是否正确。(8)业务员在对外磋商之前就应进行报价核算,以做到对一票买卖的综合经营状况心中有数。因此,务必填好出口商品价格核算单。报价通常使用FOB、CFR、CIF三种价格。对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。确定成本、费用和利润的计算依据,然后将各部分合理汇总。以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为0.5%(按成交价计),出口军靴的退税率为14%,海运费:大连-都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%佣金。若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为8.25:1,试报每双军靴的FOB、CFR、CIF价格。1、FOB、CFR和CIF三种价格的基本构成FOB:成本+国内费用+预期利润CFR:成本+国内费用+出口运费+预期利润CIF:成本+国内费用+出口运费++出口保险费+预期利润2、核算成本实际成本=进货成本-退税金额(退税金额=进货成本/(1+增值税率)X退税率)=90-90/(1+17%)X14%=79.2308元/双3、核算费用(1)国内费用=包装费+(运杂费+商检费+报关费+港区港杂费+其他费用)+进货总价X贷款利率/12X贷款月份=36000+(12000+350+150+900+1500)+5400008%/122=18000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.683元/双(注:贷款利息通常烃进货成本为基础)(2)银行手续费=报价0.5%(3)客户佣金=报价3%(4)出口运费=3800/60008.25=5.2247元/双(5)出口保险费=报价110%0.85%4、核算利润(利润=报价10%)5、三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.230+6.6833+FOBC3报价3%+FOBC3报价0.5%+FOBC3报价10%=85.9141+FOBC3报介(13.5%)等式两边移项得:13FOBC3报价-FOBC3报价13.5%=85.9141FOBCE报价=99.3227元折成美元:FOBC3=99.3227/8.25元=12.04美元/双(2)CFRC3报价的核算:CFR3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+预期利润=79。.2308+6.6933+5.2247+CFRC3报价3%+CFRC3报价0.5%+CFRC3报价10%等式两边移项并计算得CFRC3报价=105.3628元折成美元:CFRC3=105.3628/8.25=12.77美元/双(3)CIFC3报价的核算:CIFC3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+出口保险费+预期利润=79.2308+6.6833+5.2247+CIEFC3报价3%+CIDFC3报价0.5%+CIFC3报价110%0.85%+CIFC3报价10%等式两边移项得:CIFC3报价=106.5079元折成美元:CIFC3=106.507/8.25=12.91美元6、三种价格对外报价(1)USD12.04/pairFOBC3Dalian(每双12.04美元,包括3%佣金,大连港船上交货。)(2)USD12.77/pairCFRC3Dalian(每双12.77美元,包括3%佣金,成本加运费至都柏林。)(3)USD12.91/pairCIFC3Dalian(每双12.91美元,包括3%佣金,成本加运费、保险费至都柏林。)1.根据下列资料进行出口报价核算操作材料信梁公司欲出口一批不锈钢厨具至开普敦,3个货号各装一个20英尺货柜。货号包装方式尺码长尺码宽尺码高购货成本SA1012RG2套/箱5632.549180元人民币SA10132套/箱61.530.574144元人民币SA10048套/箱6335.52555元人民币已经上海至开普敦20英尺FCL海洋运费为2200美元,增值税率为17%退税率为9%。加一成投保一切险加战争险分别为0.8%和0.2%。这批货一个20英尺货柜的国内运费共2000元;出口商检费100元;报关费150元;港区港杂费600元;其他业务费用共1800元,包装费每箱2元。如果公司预期利润率为成交金额的6%,加客户要求3%的佣金。请报出3个货号CIF3capetown价格。1美元=8.27人民币。一、三种货一个货柜可以装多少只。3SA1012RG25/(5632.549)=280(箱)3SA101325/(61.530.574)=180(箱)3SA100425/(6335.525)=447(箱)二、实际购物成本(人民币)SA1012RG=166.1538SA1013=132.9231SA1004=50.7692三、国内费用每套货物国内费用(人民币)14SA1012RG=(2000+100+150+2802+600+1800)/2802=9.3036SA1013=(2000+100+150+1802+600+1800)/1802=13.9167SA1004=(2000+100+150+4472+600+1800)/4478=1.5503四、海洋运费(美元)每套的海洋运费SA1012RG=2200/2802=3.9286SA1013=2200/1802=6.1111SA1004=2200/4478=0.6152五、保险费保险费=报价X10%六、佣金佣金=报价X3%七、CIF报价每天套的CIF报价SA1012RG=[(166.1538+9.3036)/8.27+3.9286]/[1-3%-6%-(1+10%)1%]=$27.97SA1013=[(132.9231+13.9167)/8.27+6.111]/[1-3%-6%-(1+10%)1%]=$26.55SA1004=[(50.7692+1.5503)/8.27+0.6165]/[1-3%-6%-(1+10%)1%]=$7.73====================================================================案例二:2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M0.35M0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.现在需要我们考虑以下三个问题:1.按客户还价,核算我方盈亏情况.2.保持5%利润的还价情况3.保持8%利润的国内采购价调整情况.请计算:还价采用逆算法,1.按照客户还价,算出我方是否能得到利润:外箱体积:0.4M0.35M0.38M=0.0532CBM报价数量:20尺柜(按25CBM计算)包装件数=25/0.0532=470箱(每箱装一套)销售收入=22X8.27=181.94元退税金额=进货成本/(1+增值税率)X退税率=150-150/(1+17%)X9%=150-11.5385=138.4615元国内费用总额=运杂费900元+商检报关费200元+港杂费700元+业务费用1300元+其它费用950元=4050元每套餐具国内费用为4050/470=8.617元海运费=2250美元/470X8.27=39.5901元/套销售利润=销售收入---实际成本----国内费用----海运费=181.94—138.4615-8.617-39.5901=---4.7268元/套利润呈负数,为---4.7268元/套,亏损率为4.7286/181.94=2.60%152.按照我方利润保持5%还价情况CFR价=实际成本+国内费用+海运费+利润=138.4615+8.617+39.5901+报价X5%将等式两边移项得:CFR价—报价X5%=138.4615+8.617+39.5901CFR价X(1---5%)=186.6686CFR价=186.6686/(1---5%)CFR价=196.4933元/套196.4933元/8.27=23.7598美元/套我方保持5%的利润,每套可还价23.7598美元/套3.按我方保持5%的利润率,进行国内采购价的调整计算实际成本=销售收入---销售利润—海运费---国内费用=22X8.27–22X8.27X8%--39.5901–8.617=181.94—14.5552—48.2071=119.1777元/套进货成本=实际成本X(1+增值税率)/(1+增值税率—出口退税率)=119.1777X(1+17%)/(1+17%---9%)=139.4379/1.08=129.1092元/套所以说,供应商要在原来价基础上降价20.9元才可以成交.==========================================================国际贸易报价及三种术语间的换算公式一、国际贸易报价1.佣金:因中间商介绍生意或代买代卖而要向其支付一定的酬金,此项酬金叫佣金。每公吨100美元CIF纽约包括3%佣金或每公吨100美元CIFC3%纽约2.佣金的支付佣金通常由出口方收到货款后再支付给中间商的。3.折扣:折扣(Discount),是指卖方按原价给予买方一定百分比的减让,即在价格上给予适当的优惠。每公吨150美元CIF伦敦包括3/%折扣或每公吨150美元CIFD3%伦敦二、FOB\\CIF\\CFR三种贸易术语价格之间的换算方式及公式介绍如下:1.FOB价换算为CFR价或CIF价(1)FOB价算为CFR价的公式:CFR=FOB+F(运费)(2)FOB价换算为CIF的公式:CIF=(FOB+F(运费))÷(1-保险费率?(1+投保加成率))2.CIF价换算为FOB价或CFR价(1)CIF价换算为FOB价的公式:FOB=CIF-I(保险费)-F(运费)(2)CIF价换算为CFR价的公式:CFR=CIF-I(保险费)3.CFR价换算为FOB价或CIF价(1)CFR价换算为FOB价的公式:FOB=CFR-F(运费)16(2)CFR价换算为CIF价的公式:CIF=CFR÷(1-保险费率?(1+投保加成率))=====================================================简单一点的出口成本核算。公式如下:出口换汇成本=出口商品总成本(人民币)/FOB出口外汇净收入(美元)说明:1.出口商品总成本(退税后)=出口商品购进价格(含增值税)+定额费用-出口退税收入2.定额费用:出口商品购进价格×费用定额率(5%-10%不等,由各外贸公司按不同的出口商品实际经验情况自行核定。定额费用一般包括银行利息、工资支出、邮电通讯费用、交通费用、仓储费用、码头费用以及其他的管理费用)3.退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率出口盈亏额=(FOB出口外汇净收入×银行外汇买入价)-出口商品总成本(退税后)举例:出口健身椅1000只,出口价:每只17.3美元CIF纽约,CIF总价17300美元,其中运费2160美元,保险费112美元。进价每只人民币117元,共计人民币117000元(含增值税),费用定额率10%,出口退税率9%。当时银行的美元买入价为8.28元。健身椅的换汇成本=【¥11700+(¥117000)×10%-〔¥117000÷(1+17%)×9%〕】/US$17300-US$2160-US$112=¥119700/US$15028=¥7.965出口健身椅1000只赢利额=(US$15028×¥8.28)-¥119700=¥4731.84首先问一下你们会计,你们开增值税发票是开几个点的,下面用a%代替。第二,你产品的出口退税率是多少?下面用b%代替。第三,你们产品装柜后,内路费加上各项港口费用平摊到你的装柜数量上的单位产品上为多少费用,下面用c代替。如果你们有自营进出口权:FOB={220(1+a%)-[220(1+a%)/1.17b%]+c}/汇率如果你们没有进出口权,是委托外贸公司出口,外贸公司收取代理费。假设代理费为1%,那么:FOB={220(1+a%)-[220(1+a%)/1.17(b%-1%)]+c}/汇率以上都是把退税税款事先让利给客户的情况。因为你的220元内已经包括你们工厂的利润。第二种情况,就是退税不让利给客户。那么中间那块退税税金的就不用减去了。但是这样价格会比较高,失去竞争力。目前生产型企业出口一般都将退税让利给客户。1718',)

提供FOB与CIF计算方法,用fob价怎么计算cif会员下载,编号:1700747019,格式为 docx,文件大小为18页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载