科目汇总表的编制,科目汇总表的编制方法有哪两种

本作品内容为科目汇总表的编制,格式为 doc ,大小 182272 KB ,页数为 6页

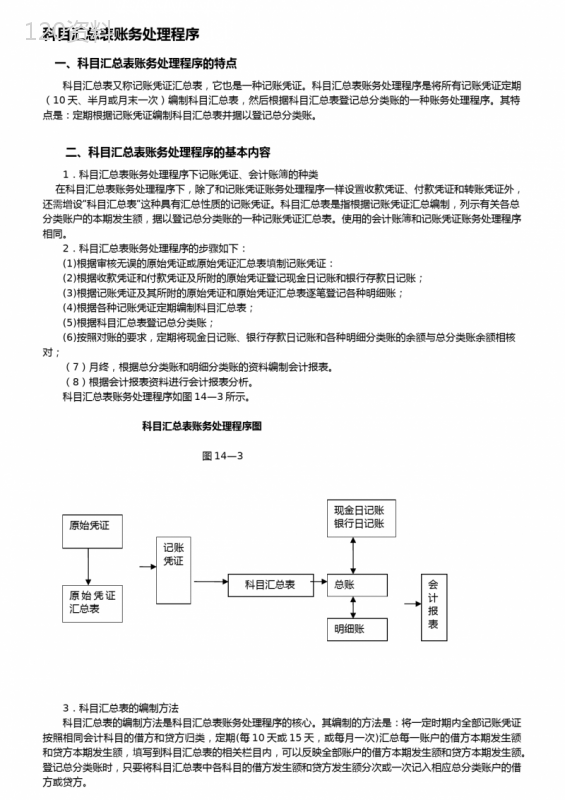

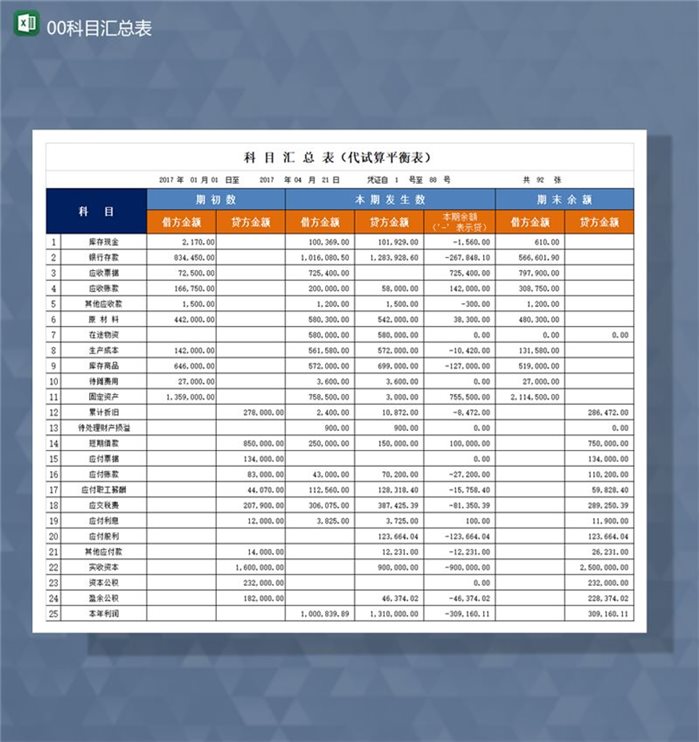

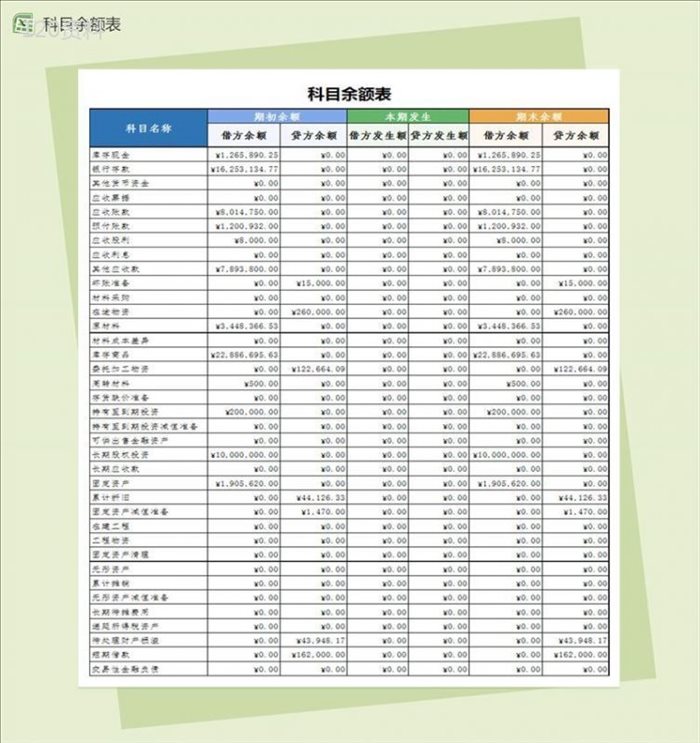

('科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表又称记账凭证汇总表,它也是一种记账凭证。科目汇总表账务处理程序是将所有记账凭证定期(10天、半月或月末一次)编制科目汇总表,然后根据科目汇总表登记总分类账的一种账务处理程序。其特点是:定期根据记账凭证编制科目汇总表并据以登记总分类账。二、科目汇总表账务处理程序的基本内容1.科目汇总表账务处理程序下记账凭证、会计账簿的种类在科目汇总表账务处理程序下,除了和记账凭证账务处理程序一样设置收款凭证、付款凭证和转账凭证外,还需增设“科目汇总表”这种具有汇总性质的记账凭证。科目汇总表是指根据记账凭证汇总编制,列示有关各总分类账户的本期发生额,据以登记总分类账的一种记账凭证汇总表。使用的会计账簿和记账凭证账务处理程序相同。2.科目汇总表账务处理程序的步骤如下:(1)根据审核无误的原始凭证或原始凭证汇总表填制记账凭证:(2)根据收款凭证和付款凭证及所附的原始凭证登记现金日记账和银行存款日记账;(3)根据记账凭证及其所附的原始凭证和原始凭证汇总表逐笔登记各种明细账;(4)根据各种记账凭证定期编制科目汇总表;(5)根据科目汇总表登记总分类账;(6)按照对账的要求,定期将现金日记账、银行存款日记账和各种明细分类账的余额与总分类账余额相核对;(7)月终,根据总分类账和明细分类账的资料编制会计报表。(8)根据会计报表资料进行会计报表分析。科目汇总表账务处理程序如图14—3所示。科目汇总表账务处理程序图图14—33.科目汇总表的编制方法科目汇总表的编制方法是科目汇总表账务处理程序的核心。其编制的方法是:将一定时期内全部记账凭证按照相同会计科目的借方和贷方归类,定期(每10天或15天,或每月一次)汇总每一账户的借方本期发生额和贷方本期发生额,填写到科目汇总表的相关栏目内,可以反映全部账户的借方本期发生额和贷方本期发生额。登记总分类账时,只要将科目汇总表中各科目的借方发生额和贷方发生额分次或一次记入相应总分类账户的借方或贷方。原始凭证汇总表记账凭证科目汇总表总账明细账现金日记账银行日记账会计报表原始凭证三、科目汇总表账务处理程序(以本实验教材为例)根据万达食品有限公司2007年11月的有关资料编制科目汇总表。在万达食品有限公司2007年11月经济业务的记账凭证中,编制的会计分录涉及了很多会计科目。在对这些会计科目分别按借、贷方发生额进行汇总时,可利用编制“科目汇总表工作底稿”的方法进行。“科目汇总表工作底稿”的格式以及本实习资料的汇总情况见如下表(注意:没有期初余额,只有本期发生额)科目汇总表工作底稿2007年11月库存现金银行存款在途物资(6)1120600(15)15200(19)1120600合计1120600合计1135800原材料包装物(10)94500(15)15200(19)1120600(24)665200合计1230300合计665200(53)77000合计0合计77000应收账款其他应收款短期借款应付账款(1)3000(2)260(17)5000(21)164290(7)700(9)2000(13)1300(16)300(18)1938(22)164290(25)13001-15合计172550合计171828(35)100(44)8000(31)900(32)2400(33)20016-30合计8100合计3500(3)400000(20)638000(1)3000(4)2000(5)7000(6)1310320(8)30000(10)105000(12)10000(14)65600(17)5000(21)164290(23)48800(26)200010(27)1560合计1038000合计1952580(34)604000(37)150000(39)78520(28)10000(36)35000(38)50005(40)10500(43)1800(44)8000(45)3100(46)4500(49)合计2785100合计(24)88000合计0合计88000(11)299520(25)78520(27)212160(20)638000合计590200合计638000(29)29250(37)247800(42)608400(34)604000(39)78520合计885450合计682520(4)20001-15合计2000合计0(35)500016-30合计0合计5000(3)4000001-15合计400000(26)2000001-15合计200000(38)5000016-30合计50000管理费用营业外收入(2)260合计合计应注意的是:“科目汇总表工作底稿”中采用的汇总形式从表面上看酷似“T”形账户,但并不是“T”形账户。运用这种形式的目的是对各个会计科目的发生额(不包括余额)进行汇总,以便于编制“科目汇总表”。另外,“科目汇总表”可以每月编制一次,也可以根据会计核算的需要定期分次编制。本例假定是月内每半月编制一次。根据以上汇总结果编制11月上半月“科目汇总表”如下科目汇总表2007年11月1日~15日科汇第1号本期发生额会计科目借方金额贷方金额总账页数库存现金172550171828银行存款10380001957780在途物资11206001135800原材料1227150665200包装物88000应收账款590200638000其他应收款2000短期借款0400000应付账款200000应交税费26897085340应付职工薪酬1662902000(2)260合计合计(2)260合计合计(2)260合计合计现付11600转34000现付11000合计5600合计0生产成本753200制造费用54000主营业务收入436000其他业务收入66000营业外收入260管理费用12938销售费用40000财务费用10营业外支出300合计56462085646208科目汇总表2007年11月16日~30日科汇第2号本期发生额会计科目借方金额贷方金额总账页数库存现金81003500银行存款832520原材料77000库存商品12280001010000应收账款885450682520其他应收款5000累计折旧30900应付账款50000应付利息9000应交税费应付职工薪酬生产成本2743841228000制造费用主营业务收入1296000860000其他业务收入9100025000营业外收入260主营业务成本10100001010000其他业务成本7700077000管理费用销售费用180041800财务费用90059015营业外支出1000010300营业税金及附加32423242所得税费用本年利润1387260合计根据上述科目汇总表登记总分类账总分类账科目:库存现金第页07年记账凭证摘要借方√贷方√借或贷余额√月日字号千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分111期初余额借5000001115科汇11-15日汇总17255000171828001130科汇216-30日汇总8100003500001130合计1806500017532800借1032200总分类账科目:银行存款第页07年记账凭证摘要借方√贷方√借或贷余额√月日字号千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分111期初余额借2467704001115科汇11-15日汇总103800000195778000四、科目汇总表账务处理程序的评价科目汇总表核算程序的优点是:根据科目汇总表登记总分类账,大大简化了登记总账的工作量,而且通过科目汇总表的编制,可以将各科目本期借方、贷方发生额的合计数进行试算平衡,及时发现并纠正错误,保证记账工作的质量。其缺点是记账凭证汇总工作较为复杂,而且不分对应科目进行汇总,在科目汇总表和总账反映不出账户的对应关系,不便于分析经济业务的来龙去脉,不便于查账。这种账务处理程序一般适用于生产规模较大,经济业务较多的企业单位。库存现金银行存款(1)3000(2)260(3)400000(1)3000(4)2000营业外收入短期借款其他应收款结账:结账时应当根据不同的账户记录,分别采用不同的方法。(1)对不需要按月结计本期发生额的账户,如各项应收款明细账和各项财产物资明细账等,每次记账以后,都要随时结出余额,每月最后一笔余额即为月末余额。也就是说,月末余额就是本月最后一笔经济业务记录的同一行内的余额。月末结账时,只需要在最后一笔经济业务记录之下划一单红线,不需要再结计一次余额。(2)现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。(3)需要结计本年累计发生额的某些明细账户,如主营业务收入、成本明细账等,每月结账时,应在“本月合计”行下结计自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面再划一单红线。12月末的“本年累计”就是全年累计发生额,全年累计发生额下划双红线。(4)总账账户平时只需结计月末余额。年终结账时,为了反映全年各项资产、负债及所有都权益增减变动的全貌,便于核对账目,要将所有总账账户结计全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下划一双红线。(5)需要结计本月发生额的某些账户,如果本月只发生一笔经济业务,由于这笔记录的金额就是本月发生额,结账时,只要在此行记录下划一单红线,表示与下月的发生额分开就可以了,不需另结出“本月合计”数。(2)260(3)400000(4)2000',)

提供科目汇总表的编制,科目汇总表的编制方法有哪两种会员下载,编号:1700742320,格式为 docx,文件大小为6页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载