国际经济法案例,国际经济法案例分析题及答案

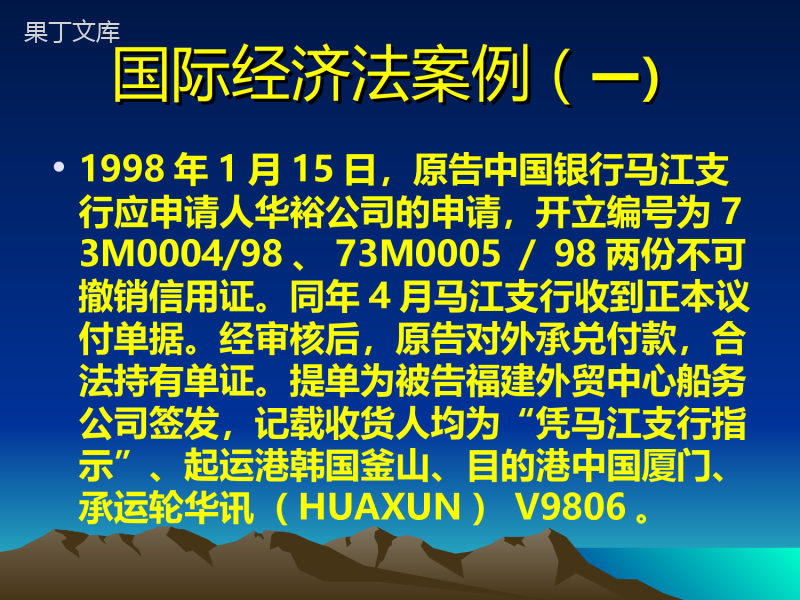

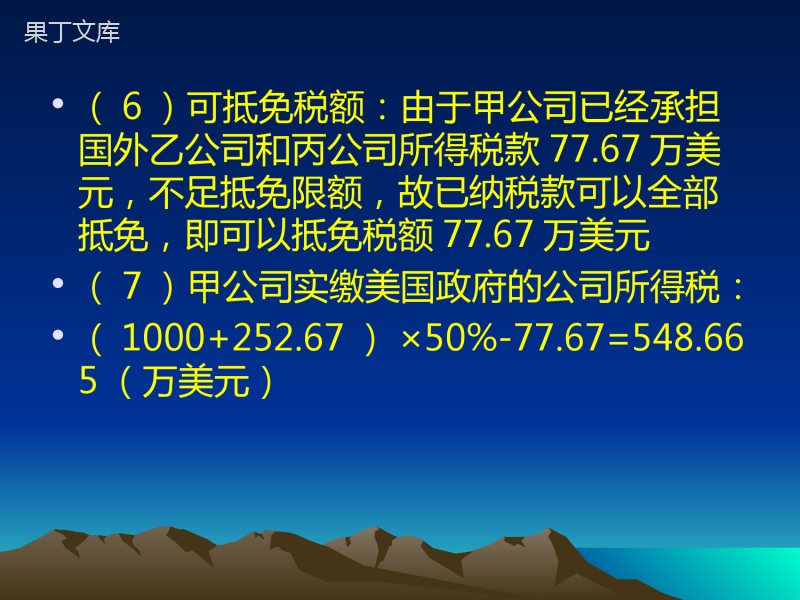

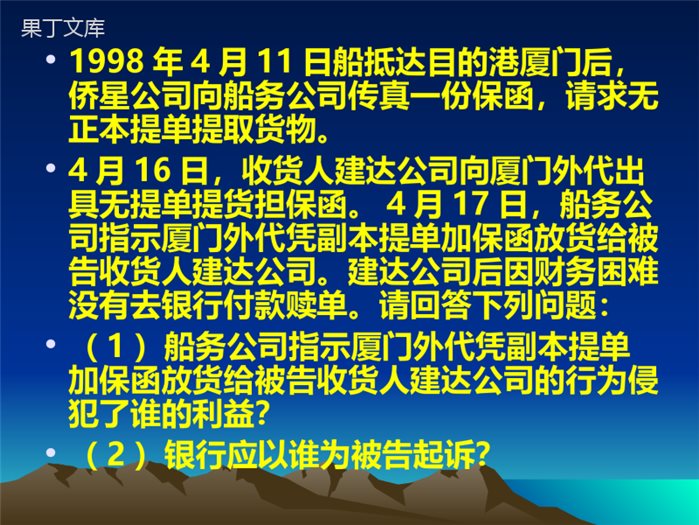

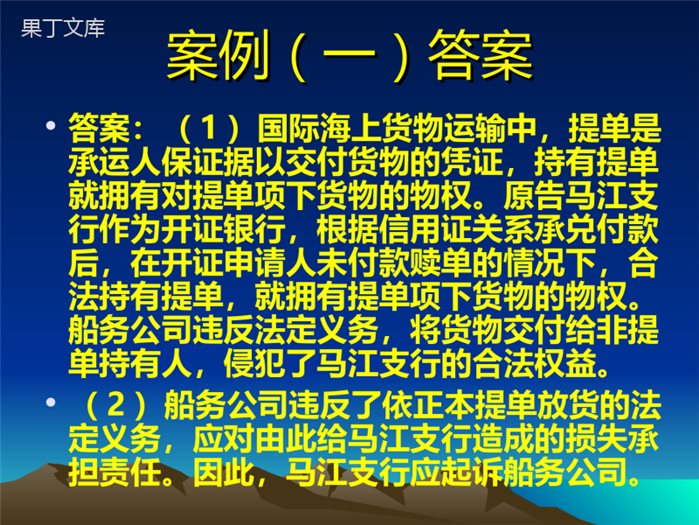

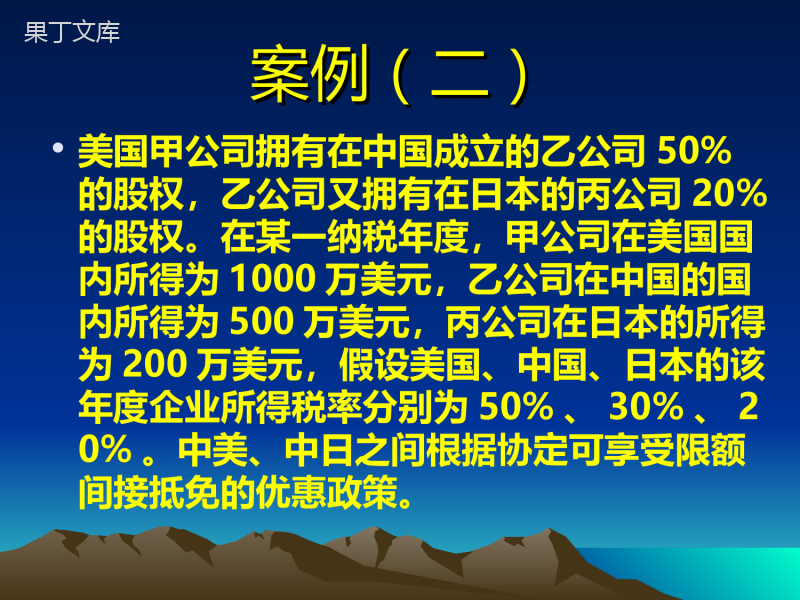

国际经济法案例(国际经济法案例(一)一)•1998年1月15日,原告中国银行马江支行应申请人华裕公司的申请,开立编号为73M0004/98、73M0005/98两份不可撤销信用证。同年4月马江支行收到正本议付单据。经审核后,原告对外承兑付款,合法持有单证。提单为被告福建外贸中心船务公司签发,记载收货人均为“凭马江支行指示”、起运港韩国釜山、目的港中国厦门、承运轮华讯(HUAXUN)V9806。•1998年4月11日船抵达目的港厦门后,侨星公司向船务公司传真一份保函,请求无正本提单提取货物。•4月16日,收货人建达公司向厦门外代出具无提单提货担保函。4月17日,船务公司指示厦门外代凭副本提单加保函放货给被告收货人建达公司。建达公司后因财务困难没有去银行付款赎单。请回答下列问题:•(1)船务公司指示厦门外代凭副本提单加保函放货给被告收货人建达公司的行为侵犯了谁的利益?•(2)银行应以谁为被告起诉?案例(一)答案案例(一)答案•答案:(1)国际海上货物运输中,提单是承运人保证据以交付货物的凭证,持有提单就拥有对提单项下货物的物权。原告马江支行作为开证银行,根据信用证关系承兑付款后,在开证申请人未付款赎单的情况下,合法持有提单,就拥有提单项下货物的物权。船务公司违反法定义务,将货物交付给非提单持有人,侵犯了马江支行的合法权益。•(2)船务公司违反了依正本提单放货的法定义务,应对由此给马江支行造成的损失承担责任。因此,马江支行应起诉船务公司。案例(二)案例(二)•美国甲公司拥有在中国成立的乙公司50%的股权,乙公司又拥有在日本的丙公司20%的股权。在某一纳税年度,甲公司在美国国内所得为1000万美元,乙公司在中国的国内所得为500万美元,丙公司在日本的所得为200万美元,假设美国、中国、日本的该年度企业所得税率分别为50%、30%、20%。中美、中日之间根据协定可享受限额间接抵免的优惠政策。•问题:•1、计算乙公司应该向中国政府缴纳的所得税?•2、计算甲公司应向美国政府缴纳的所得税。案例(二)答案案例(二)答案•乙公司是日本丙公司的母公司,因而在计算乙公司应缴税款时,必须将乙公司从丙公司获得的股息所得并入乙公司所得内。•(1)丙公司应缴日本公司所得税•200×40%=80(万美元)•(2)丙公司税后收益为:•200-80=120(万美元)•(3)丙公司支付乙公司的股息:120×20%=24(万美元)•(4)乙公司所获股息应承担的丙公司所得税:80×[24/(200-80)]=16(万美元)•(5)乙公司来自日本丙公司的所得:•24+16=40(万美元)•(6)乙公司来自日本丙公司股息所得的抵免限额:40×30%=12(万美元)•(7)可抵免税款:乙公司已经承担日本丙公司所得税16万美元,超过其可以抵免限额,因此只能获得部分抵免,即可抵免税额为12万美元。•(8)乙公司实际缴纳给中国的公司所得税:•(500+40)×30%-12=150(万美元)•美国甲公司应该缴纳的所得税•甲公司是中国乙公司的母公司,因而在计算甲公司应缴税款时,必须将甲公司来自国外子公司即乙公司获得的股息所得并入甲公司所得内进行计算。•(1)乙公司的税后收入:•500-150=350(万美元)•(2)乙公司支付美国甲公司的股息:•350×50%=175(万美元)•(3)甲公司应承担的乙公司和丙公司所得税:(150+12)×[175/(540-175)]≈77.67(万美元)•(4)甲公司来自中国乙公司和日本丙公司的所得:175+77.67≈252.67(万美元)•(5)甲公司的抵免限额:252.67×50%=126.335(万美元)•(6)可抵免税额:由于甲公司已经承担国外乙公司和丙公司所得税款77.67万美元,不足抵免限额,故已纳税款可以全部抵免,即可以抵免税额77.67万美元•(7)甲公司实缴美国政府的公司所得税:•(1000+252.67)×50%-77.67=548.665(万美元)案例(三)案例(三)•1999年4月,中国北海粮油公司与巴基斯坦某公司签订了向中国进口12000吨(240000包)白糖的合同,价格条件为CFR,每吨单价为437美元。由中方向中国人民保险公司北海分公司投保了水渍险。该批货物由巴拿马籍某轮承运。在巴基斯坦某港装货的过程中,船长先后向托运人发出书面声明和抗议,指出货物堆放于码头无任何遮盖物并发生了雨水的污染,宣布货物为不清洁。•而托运人为了结汇则出据了保函,以要求承运人签发清洁提单。船长在接受了保函的情况下签发了清洁提单。货轮于5月23日抵达北海港,经北海外轮理货公司理货,发现了578包有雨水污染,并确认货物有短少608包。•请问:(1)收货人是否应向承运人索赔,因为其签发了清洁提单?•(2)承运人是否可以依保函要求收货人向托运人索赔?•(3)收货人是否应向保险人索赔,因为该批货物已投保了水渍险?案例(三)答案案例(三)答案•(1)本问答案是肯定的。承运人签发了清洁提单即表明其收到货物时货物没有问题,承运人应对途中受到的损失负责。如果承运人在装货时已发现货物有问题,承运人就不应签发清洁提单,这样收货人的货款也不会付出。在承运人依保函签发清洁提单的情况下,使提单在跟单信用证机制中的制衡作用被破坏。因此,承运人必须对依保函签发清洁提单的后果承担责任。•(2)本问答案是否定的。因为本题保函无效,且即使是有效保函也不能对抗第三人。•(3)本问答案是否定的,本题投保的是水渍险,水渍险不包括雨水造成的损失。案例(四)案例(四)•1991年12月,我国甲公司与日本乙公司经过多次会晤达成协议,甲公司购买乙公司生产的A类产品的专利技术,在合同有效期(1992年1月1日至1996年12月31日)乙公司不再把此项专利转让给中国其他厂家,且自己生产的A类产品也不再销往中国。鉴于日方损失的市场份额较大,甲公司于1991年12月底一次性支付了人民币30万元。并承诺每年将年销售额的10%付给乙公司。•1992年,由于担心产品没有知名度难以打开市场,在生产出第一批专利产品时,甲公司用和乙公司相同的商标和包装将这批产品投放市场,结果当年销量极大,1992年12月底,甲公司将当年销售额的10%如数支付给乙公司。没想到的是,1993年3月,乙公司以商标侵权为由(乙公司商标已于1990年在我国注册)致函甲公司要求赔偿,而甲公司却认为利用乙公司专利技术生产的产品自然可采用乙公司的商标,因而对其索赔要求不予理睬。1993年6月,乙公司向我国法院提起诉讼。•关于本案,下列说法中正确的有哪几项?为什么?•A.从授权性质上讲,甲乙公司之间签订的专利技术许可证协议属于排他许可•B.甲公司的行为构成侵权,因为许可证协议转让的仅为专利技术的使用权,而不包括商标使用权•C.甲公司的行为不构成侵权,因为利用乙公司专利技术生产的产品自然可以采用乙公司的商标进行销售•D.甲乙双方采用的是入门费加提成的计价与支付方式案例(四)答案案例(四)答案•BD。由于甲乙双方在许可证协议中约定“在合同有效期乙公司不再把此项专利转让给中国其他厂家,且自己生产的A类产品也不再销往中国”,因此从授权性质上讲,该许可证协议为独占许可。因此A选项错误。由于许可证协议仅涉及专利技术使用权的转让,因而甲公司未经许可使用乙公司商标的行为构成侵权,因此B选项正确,C选项错误。由于双方约定“甲公司于1991年12月底一次性支付了人民币30万元,并承诺每年将年销售额的10%付给乙公司”,因此协议采用的是入门费加提成的计价与支付方式。D选项正确。案例(五)案例(五)•甲国A公司拥有设立在乙国的B公司50%的股份。A公司在某纳税年度在甲国有应税所得100万元,B公司在同一纳税年度在乙国有应税所得200万元,并在缴纳公司所得税后按股权比例向A公司支付股息。已知甲国所得税税率为40%,乙国所得税税率为30%。•假设甲国适用限额间接抵免法来解决母子公司之间股息分配存在的经济性重复征税(国际重叠征税)问题。•问题:请计算A公司该纳税年度实际应向甲国缴纳的所得税税额(假设乙国免征股息预提税)。案例(五)答案案例(五)答案•公司该纳税年度实际应向甲国缴纳的所得税税额为50万元。•其计算步骤如下:•(1)B公司交纳公司所得税后所得:200—200×30%=140万元•(2)B公司支付A公司股息:140万元×50%=70万元•(3)A公司承担B公司所得税额(视同纳税额):(200×30%)×(70÷140)=30万元•(4)A公司来自B公司的所得额:70万元十30万元=100万元•(5)A公司间接抵免额:(100+100)×40%+[100÷(100+100)]=40万元•(6)允许抵免额:30万元(因为限额)•(7)从公司实际缴纳甲国所得税税额为:(100+100)×40%-30=50万元

提供国际经济法案例,国际经济法案例分析题及答案会员下载,编号:1701026943,格式为 xlsx,文件大小为21页,请使用软件:wps,office Excel 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载