增值税专用发票、普通发票管理制度

本作品内容为增值税专用发票、普通发票管理制度,格式为 doc ,大小 22056 KB ,页数为 2页

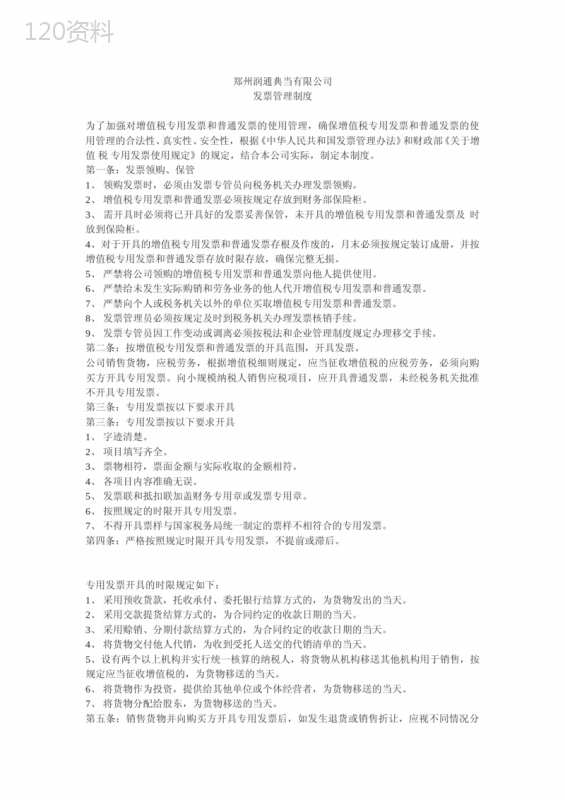

('郑州润通典当有限公司发票管理制度为了加强对增值税专用发票和普通发票的使用管理,确保增值税专用发票和普通发票的使用管理的合法性、真实性、安全性,根据《中华人民共和国发票管理办法》和财政部《关于增值税专用发票使用规定》的规定,结合本公司实际,制定本制度。第一条:发票领购、保管1、领购发票时,必须由发票专管员向税务机关办理发票领购。2、增值税专用发票和普通发票必须按规定存放到财务部保险柜。3、需开具时必须将已开具好的发票妥善保管,未开具的增值税专用发票和普通发票及时放到保险柜。4、对于开具的增值税专用发票和普通发票存根及作废的,月末必须按规定装订成册,并按增值税专用发票和普通发票存放时限存放,确保完整无损。5、严禁将公司领购的增值税专用发票和普通发票向他人提供使用。6、严禁给未发生实际购销和劳务业务的他人代开增值税专用发票和普通发票。7、严禁向个人或税务机关以外的单位买取增值税专用发票和普通发票。8、发票管理员必须按规定及时到税务机关办理发票核销手续。9、发票专管员因工作变动或调离必须按税法和企业管理制度规定办理移交手续。第二条:按增值税专用发票和普通发票的开具范围,开具发票。公司销售货物,应税劳务,根据增值税细则规定,应当征收增值税的应税劳务,必须向购买方开具专用发票。向小规模纳税人销售应税项目,应开具普通发票,未经税务机关批准不开具专用发票。第三条:专用发票按以下要求开具第三条:专用发票按以下要求开具1、字迹清楚。2、项目填写齐全。3、票物相符,票面金额与实际收取的金额相符。4、各项目内容准确无误。5、发票联和抵扣联加盖财务专用章或发票专用章。6、按照规定的时限开具专用发票。7、不得开具票样与国家税务局统一制定的票样不相符合的专用发票。第四条:严格按照规定时限开具专用发票,不提前或滞后。专用发票开具的时限规定如下:1、采用预收货款,托收承付、委托银行结算方式的,为货物发出的当天。2、采用交款提货结算方式的,为合同约定的收款日期的当天。3、采用赊销、分期付款结算方式的,为合同约定的收款日期的当天。4、将货物交付他人代销,为收到受托人送交的代销清单的当天。5、设有两个以上机构并实行统一核算的纳税人,将货物从机构移送其他机构用于销售,按规定应当征收增值税的,为货物移送的当天。6、将货物作为投资,提供给其他单位或个体经营者,为货物移送的当天。7、将货物分配给股东,为货物移送的当天。第五条:销售货物并向购买方开具专用发票后,如发生退货或销售折让,应视不同情况分别按以下规定办理:1、购买方在未付货款并且未做帐务处理的情况下,须将原发票联和税款抵扣联退还公司。将该发票各联次注明“作废”字样,作废该份增值税专用发票。2、在购买方已付款,或者货款未付但已作帐务处理发票联及抵扣联无法退还的情况下,购买方必须取得当地主管税务机关开具的进货退出或索取折让证明单送交公司,作为公司开具负数发票的依据。3、公司取得的进货退出或索取折让证明单要装订成册,并依照有关规定进行保管。第六条:增值税进项税抵扣联按期装订成册。第七条:不丢失、损(撕)毁发票,不擅自销毁专用发票的基本联次。第八条:对不符合规定的专用发票,不得抵扣进项税额。第九条:丢失专用发票,必须按规定程序及时向当地税务机关、公安机关报告。第十条:不代开、虚开增值税专用发票。第十一条:对善意取得虚开的增值税专用发票,一经发现,必须规定及时上报当地税务机关。第十二条:本制度如有不符合税法有关规定和要求的,按税法有关规定执行',)

提供增值税专用发票、普通发票管理制度会员下载,编号:1700821881,格式为 docx,文件大小为2页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载