民间借贷合同:赠与与借款合同的基本规定实用指南

本作品内容为【实用文档】赠与合同借款合同的基本规定民间借贷合同,格式为 doc ,大小 129802 KB ,页数为 7页

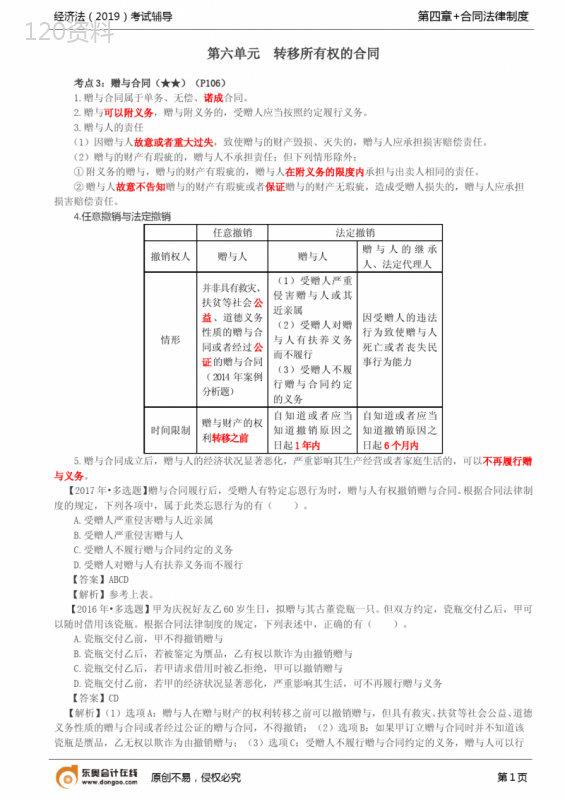

('经济法(2019)考试辅导第四章+合同法律制度第六单元转移所有权的合同考点3:赠与合同(★★)(P106)1.赠与合同属于单务、无偿、诺成合同。2.赠与可以附义务,赠与附义务的,受赠人应当按照约定履行义务。3.赠与人的责任(1)因赠与人故意或者重大过失,致使赠与的财产毁损、灭失的,赠与人应承担损害赔偿责任。(2)赠与的财产有瑕疵的,赠与人不承担责任;但下列情形除外:①附义务的赠与,赠与的财产有瑕疵的,赠与人在附义务的限度内承担与出卖人相同的责任。②赠与人故意不告知赠与的财产有瑕疵或者保证赠与的财产无瑕疵,造成受赠人损失的,赠与人应承担损害赔偿责任。4.任意撤销与法定撤销任意撤销法定撤销撤销权人赠与人赠与人赠与人的继承人、法定代理人情形并非具有救灾、扶贫等社会公益、道德义务性质的赠与合同或者经过公证的赠与合同(2014年案例分析题)(1)受赠人严重侵害赠与人或其近亲属(2)受赠人对赠与人有扶养义务而不履行(3)受赠人不履行赠与合同约定的义务因受赠人的违法行为致使赠与人死亡或者丧失民事行为能力时间限制赠与财产的权利转移之前自知道或者应当知道撤销原因之日起1年内自知道或者应当知道撤销原因之日起6个月内5.赠与合同成立后,赠与人的经济状况显著恶化,严重影响其生产经营或者家庭生活的,可以不再履行赠与义务。【2017年•多选题】赠与合同履行后,受赠人有特定忘恩行为时,赠与人有权撤销赠与合同。根据合同法律制度的规定,下列各项中,属于此类忘恩行为的有()。A.受赠人严重侵害赠与人近亲属B.受赠人严重侵害赠与人C.受赠人不履行赠与合同约定的义务D.受赠人对赠与人有扶养义务而不履行【答案】ABCD【解析】参考上表。【2016年•多选题】甲为庆祝好友乙60岁生日,拟赠与其古董瓷瓶一只。但双方约定,瓷瓶交付乙后,甲可以随时借用该瓷瓶。根据合同法律制度的规定,下列表述中,正确的有()。A.瓷瓶交付乙前,甲不得撤销赠与B.瓷瓶交付乙后,若被鉴定为赝品,乙有权以欺诈为由撤销赠与C.瓷瓶交付乙后,若甲请求借用时被乙拒绝,甲可以撤销赠与D.瓷瓶交付乙前,若甲的经济状况显著恶化,严重影响其生活,可不再履行赠与义务【答案】CD【解析】(1)选项A:赠与人在赠与财产的权利转移之前可以撤销赠与,但具有救灾、扶贫等社会公益、道德义务性质的赠与合同或者经过公证的赠与合同,不得撤销;(2)选项B:如果甲订立赠与合同时并不知道该瓷瓶是赝品,乙无权以欺诈为由撤销赠与;(3)选项C:受赠人不履行赠与合同约定的义务,赠与人可以行原创不易,侵权必究第1页经济法(2019)考试辅导第四章+合同法律制度使法定撤销权;(4)选项D:赠与合同成立后,赠与人的经济状况显著恶化,严重影响其生产经营或者家庭生活的,可以不再履行赠与义务。【单选题】2018年10月8日,甲提出将其正在使用的轿车赠送给乙,乙欣然接受。10月21日,甲将车交付给乙,但未办理过户登记。交车时,乙向甲询问车况,甲称“一切正常,放心使用”。事实上,该车三天前曾出现刹车失灵,故障原因尚未查明。乙驾车回家途中,刹车再度失灵,车毁人伤。根据合同法律制度的规定,下列表述中,正确的是()。A.甲、乙赠与合同的成立时间是2018年10月8日B.双方没有办理过户登记,因此轿车所有权尚未转移C.甲未如实向乙告知车况,构成欺诈,因此赠与合同无效D.赠与合同是无偿合同,因此乙无权就车毁人伤的损失要求甲赔偿【答案】A【解析】(1)选项A:赠与合同是诺成合同,自2018年10月8日双方达成赠与合意时,合同即告成立;(2)选项B:船舶、航空器和机动车等物权的设立、变更、转让和消灭,仍以交付为要件,但未经登记,不得对抗善意第三人;(3)选项C:因欺诈成立的合同,为可撤销合同;(4)选项D:赠与人故意不告知赠与财产有瑕疵或者保证无瑕疵(本题甲保证车辆一切正常),造成受赠人损失的,应当承担损害赔偿责任。考点4:借款合同的基本规定(★★★)(P107)(一)借款合同概述1.生效要件(1)金融机构贷款或其他主体贷款的借款合同是诺成合同;(2)自然人之间的借款合同是实践合同,自出借人提供借款时生效;具有下列情形之一的,可以认为构成“出借人提供借款”,合同生效:①以现金支付的,自借款人收到借款时;②以银行转账、网上电子汇款或者通过网络贷款平台等形式支付的,自资金到达借款人账户时;③以票据交付的,自借款人依法取得票据权利时;④出借人将特定资金账户支配权授权给借款人的,自借款人取得对该账户实际支配权时;⑤出借人以与借款人约定的其他方式提供借款并实际履行完成时。(3)除自然人之间的借款合同外,当事人主张民间借贷合同自合同成立时生效的,人民法院应予支持,但当事人另有约定或法律、行政法规另有规定的除外。2.借款合同履行的结果是转移了货币的所有权,而非货币的使用权。【相关链接】定金一旦交付,定金所有权发生转移。(二)借款合同的一般规定1.借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。2.在借款合同中,借款的利息不得预先在本金中扣除;利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。(2017年案例分析题)3.借款期限对借款期限没有约定或者约定不明确,依照《合同法》的有关规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。4.提前偿还借款人提前偿还借款的,除当事人另有约定的以外,应当按照实际借款的期间计算利息。考点5:民间借贷合同(★★★)(P107)1.什么是民间借贷合同?民间借贷是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不属于民间借贷。2.民间借贷案件的管辖(1)根据民事诉讼普通管辖和特殊管辖的规定,因合同纠纷提起的诉讼,由被告住所地或者合同履行地法院管辖。(2)借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。3.涉嫌犯罪的民间借贷合同效力及担保人的民事责任原创不易,侵权必究第2页经济法(2019)考试辅导第四章+合同法律制度(1)借款人或者出借人的借贷行为涉嫌犯罪,或者已经生效的判决认定构成犯罪,当事人提起民事诉讼的,民间借贷合同并不当然无效。除非存在如下情形之一:①存在《合同法》第52条规定的无效情形;②套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;③以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;④出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;⑤违背社会公序良俗的;⑥其他违反法律、行政法规效力性强制性规定的。(2)担保人以借款人或者出借人的借贷行为涉嫌犯罪或者已经生效的判决认定构成犯罪为由,主张不承担民事责任的,人民法院应当依据民间借贷合同与担保合同的效力、当事人的过错程度,依法确定担保人的民事责任。【相关链接】(1)主合同有效而担保合同无效,债权人无过错的,担保人与债务人对主合同债权人的经济损失,承担连带赔偿责任;债权人、担保人有过错的,担保人承担民事责任的部分,不应超过债务人不能清偿部分的1/2。(2)主合同无效而导致担保合同无效,担保人无过错则不承担民事责任;担保人有过错的,应承担的民事责任不超过债务人不能清偿部分的1/3。4.企业间借贷合同、企业内部集资合同的效力(1)企业间借贷合同是指法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同。(2)企业内部集资合同是指法人或者其他组织在本单位内部通过借款形式向职工筹集资金,用于本单位生产、经营签订的民间借贷合同。(3)上述两类合同的效力认定上述两类合同原则上有效,除非存在如下情形之一:①存在《合同法》第52条规定的无效情形;②套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;③以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;④出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;⑤违背社会公序良俗的;⑥其他违反法律、行政法规效力性强制性规定的。5.互联网借贷平台的法律责任(1)借贷双方通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,人民法院不予支持。(2)网络贷款平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,出借人请求网络贷款平台的提供者承担担保责任的,人民法院应予支持。6.法定代表人在民间借贷合同中的责任(1)企业法定代表人或负责人以企业名义与出借人签订民间借贷合同,出借人、企业或者其股东能够证明所借款项用于企业法定代表人或负责人个人使用,出借人可以要求将企业法定代表人或负责人列为共同被告或者第三人。(2)企业法定代表人或负责人以个人名义与出借人签订民间借贷合同,所借款项用于企业生产经营,出借人可以请求企业与个人共同承担责任。7.民间借贷与买卖合同混合时的处理规则(1)不认定为买卖合同当事人以签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,并向当事人释明变更诉讼请求。当事人拒绝变更的,人民法院裁定驳回起诉。(2)买卖合同标的物视为民间借贷合同担保物处理原创不易,侵权必究第3页经济法(2019)考试辅导第四章+合同法律制度按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以偿还债务。就拍卖所得的价款与应偿还借款本息之间的差额,借款人或者出借人有权主张返还或补偿。8.民间借贷的借期内利息(1)借贷双方没有约定利息,出借人主张支付借期内利息的,人民法院不予支持。(2)约定不明①自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。②除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。(3)约定了利率①借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。(2018年案例分析题)②借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。民间借贷借期内利息情形是否支付完全没有约定不支付约定不明自然人之间借贷不支付其他民间借贷人民法院结合具体情况确定明确约定利率年利率24%以下受法律强制力保障,可申请司法强制执行年利率24%~36%属于自然债务,拥有债权保持力但无执行力(债务人给,债权人收,不属于不当得利;债务人不给,债权人找人民法院没用)超过年利率36%的部分认定为无效,超过上限的已给付的利息应作为不当得利返还债务人原创不易,侵权必究第4页经济法(2019)考试辅导第四章+合同法律制度【相关链接】自2013年7月20日起,我国全面放开金融机构贷款利率管制,除个人住房贷款利率浮动区间暂不调整外,金融机构其他贷款利率不再设上下限。(2017年案例分析题)9.民间借贷的逾期利率(1)借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。(2)借贷双方未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:①既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持;②约定了借期内的利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的,人民法院应予支持。民间借贷的逾期利息情形逾期利息的计算规则明确约定了逾期利率按有效逾期利率计算逾期利息(以不超过年利率24%为限)未约定逾期利率或约定不明既未约定借期内的利率,也未约定逾期利率按照年利率6%支付逾期还款之日起的资金占用期间利息【提示】借期内不支付利息,而逾期期间按年利率6%计息约定了借期内的利率但未约定逾期利率按照有效的借期内的利率支付逾期还款之日起的资金占用期间利息(3)逾期利率与违约责任出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。10.民间借贷合同涉及保证的处理(1)一般保证下,保证人的诉讼地位①两个一起告:可以,但责任有先后一般保证的债权人向债务人和保证人一并提起诉讼的,人民法院可以将债务人和保证人列为共同被告参加诉讼。但应当在判决书中明确在对债务人财产依法强制执行后仍不能履行债务时,由保证人承担保证责任。②只告保证人:应当追加借款人为共同被告保证人为借款人提供一般保证,出借人仅起诉保证人的,人民法院应当追加借款人为共同被告。③只告借款人:可以出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告。(2)连带保证下,保证人的诉讼地位①连带责任保证的债权人可以将债务人或者保证人作为被告提起诉讼,也可以将债务人和保证人作为共同被告提起诉讼。②只告借款人:可以原创不易,侵权必究第5页经济法(2019)考试辅导第四章+合同法律制度保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告。③只告保证人:可以追加借款人为共同被告出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。④债务人对债权人提起诉讼,债权人提起反诉的,保证人可以作为第三人参加诉讼。11.民间借贷复利且连续多次重新出具债权凭证(1)本金的认定借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证:①如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。②约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。(2)利息的认定借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。出借人请求借款人支付超过部分的,人民法院不予支持。【案例】假定,当事人事先约定借款本金为100万元,约定年利率20%,借款期限1年;借款1年期满时,重新出具债权凭证,约定本金为120万元,年利率和借款期限不变;如此又反复3次,前后共出具了5份债权凭证。具体情况及处理如下:各期本金各期按约定计算的利息具体处理(1)100万元20万元20÷100,年利率未超过24%,该利息可以计入第二期本金(2)100+20=120(万元)120×20%=24(万元)24÷120,年利率未超过24%,该利息可计入第三期本金(3)120+24=144(万元)144×20%=28.8(万元)28.8÷144,年利率未超过24%,该利息可计入第四期本金(4)144+28.8=172.8(万元)172.8×20%=34.56(万元)34.56÷172.8,年利率未超过24%,该利息可计入第五期本金(5)172.8+34.56=207.36(万元)207.36×20%=41.472(万元)债权人最终请求偿还=207.36+41.472=248.832(万元)按照规定的本息和上限=100+100×24%×5=220(万元),对于债权人请求偿还的248.832万元,人民法院只能支持220万元,对超出上限的248.832-220=28.832(万元),人民法院不予支持。【2016年•单选题】甲公司通过乙互联网借贷平台向丙公司借款30万元,用于生产经营,年利率28%。乙互联网借贷平台在主页上标明“通过本平台签订的借款合同,本公司保障出借人的本金安全”字样。根据合同法律制度的规定,下列表述中,正确的是()。A.甲、丙公司属法人间借贷,借款合同无效B.借款利率高于法定最高利率,借款合同无效C.乙互联网借贷平台应当对借款本金承担担保责任D.借款利率高于24%的法定最高利率,超出部分利息约定无效【答案】C【解析】(1)选项A:法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,原则上有效,除非出现法定的无效情形(例如,套取金融机构信贷资金又高利转贷,且借款人事先知道或应当知道的);(2)选项BD:借贷双方约定的利率超过年利率36%,超过部分的利息约定无效,但并不导致借款合同全部无效;(3)选项C:网络贷款平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保的,网络贷款平台的提供者应当承担担保责任。【单选题】李某向王某借款5万元,约定借款期限半年,但未提及是否支付利息。半年后,因李某未如期归还,王某多次催要未果,向法院起诉要求李某还本付息。根据合同法律制度的规定,下列关于支付借款利息的主张中,能够得到法院支持的是()。A.王某要求李某依当地习惯按年利率15%支付借款使用期间的利息B.王某要求李某依当地习惯按年利率20%支付逾期还款期间的利息原创不易,侵权必究第6页经济法(2019)考试辅导第四章+合同法律制度C.王某要求李某按同期银行贷款利率支付借款使用期间的利息D.王某要求李某按年利率6%支付逾期还款期间的利息【答案】D【解析】(1)选项AC:借贷双方没有约定利息,出借人不得主张支付借期内利息;(2)选项BD:借贷双方既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持。【本单元考点回顾】原创不易,侵权必究第7页',)

提供民间借贷合同:赠与与借款合同的基本规定实用指南会员下载,编号:1700537719,格式为 docx,文件大小为7页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载