行业分析报告模板(很全面-非常有用)

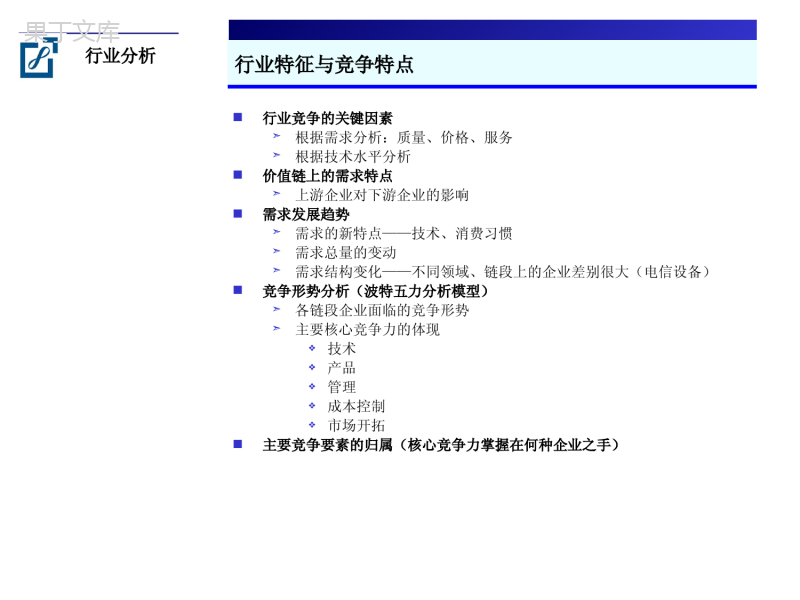

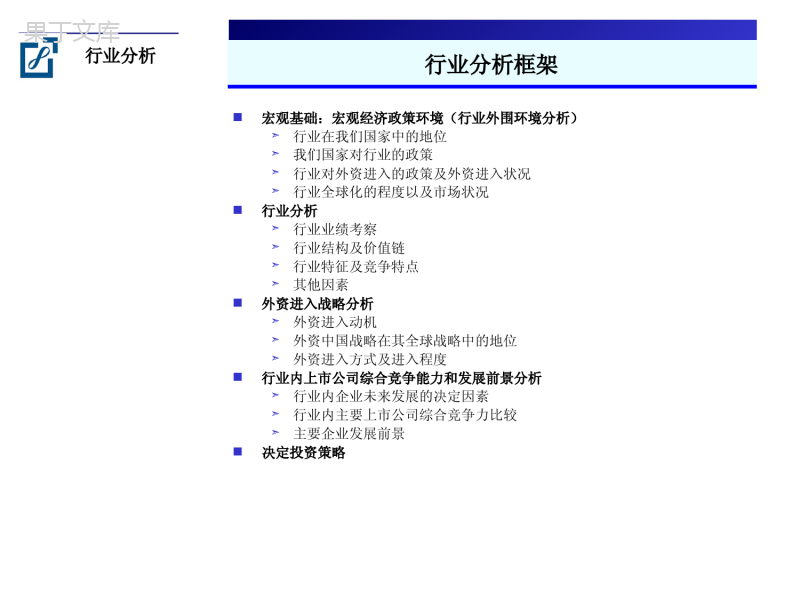

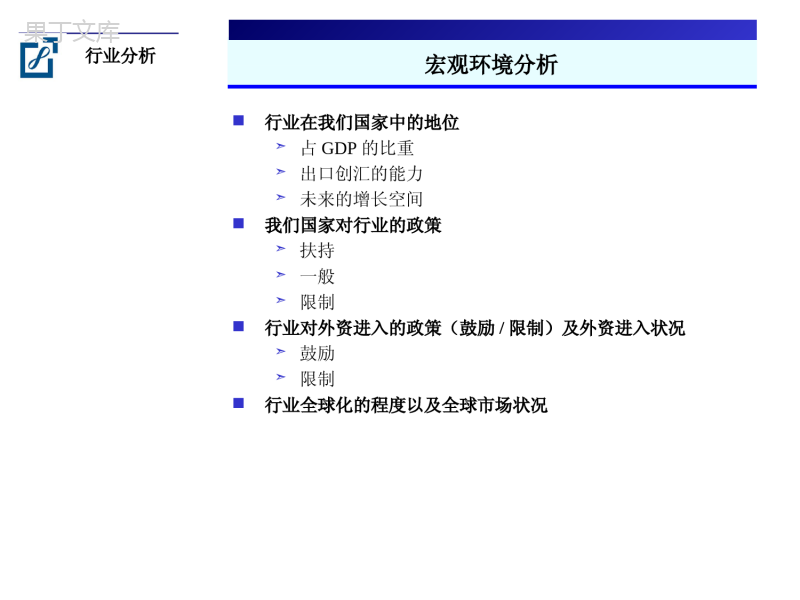

行业分析行业分析行业分析框架宏观基础:宏观经济政策环境(行业外围环境分析)行业在我们国家中的地位我们国家对行业的政策行业对外资进入的政策及外资进入状况行业全球化的程度以及市场状况行业分析行业业绩考察行业结构及价值链行业特征及竞争特点其他因素外资进入战略分析外资进入动机外资中国战略在其全球战略中的地位外资进入方式及进入程度行业内上市公司综合竞争能力和发展前景分析行业内企业未来发展的决定因素行业内主要上市公司综合竞争力比较主要企业发展前景决定投资策略第一部分宏观基础行业分析宏观环境分析行业在我们国家中的地位占GDP的比重出口创汇的能力未来的增长空间我们国家对行业的政策扶持一般限制行业对外资进入的政策(鼓励/限制)及外资进入状况鼓励限制行业全球化的程度以及全球市场状况第二部分行业分析行业分析行业业绩考察过去几年行业发展状况从行业状况、利润状况来看行业的发展是否良性利润的分布主要参考指标总量指标:销售收入、毛利润、EBIT、净利润比率指标:销售毛利/销售收入、EBIT/销售收入净利润/销售收入、EBIT/总资产、净利润/权益各项指标同经济总量的对比行业分析行业结构和价值链行业结构和企业分布行业中的主要领域主要的产品和技术水平行业价值链行业的增值过程,重点关注链段上增值幅度最大的节点企业在行业结构和价值量上的分布各节点上企业的数量、增值空间、进入退出壁垒高低增值幅度大的节点上如果企业数量少,则重点关注原料供应加工过程1加工过程2批发零售光线预制棒拉丝成缆7:2:1行业分析案例:未来市场的发展预测——改革进程垂直一体化垄断厂网分离电力批发市场放开电力零售市场放开电力公司垄断发电、输电和配电输电环节独立降低批发进入门槛形成批发领域竞争发电厂剥离厂网分开竞价上网在发电领域形成竞争配电和销售分离降低销售进入门槛形成零售领域竞争国外电力改革进程从国外成熟市场的发展来看,一个国家的电力市场开放一般要经过右图所示的四个过程我们国家目前正处在第二阶段,目前的任务是要在发电侧形成竞争批发市场和零售市场的开放有可能是下一步的改革方向,发电商应该做到未雨绸缪行业分析案例:从发达国家电力改革看产业价值链变动最后阶段理论基础发电贸易工业用户零售国内用户零售利用率取决于成本、规模利润率低对创新的经营者会有很多机会具有潜在吸引力的利润产业价值链的变动输变电利润率降低,具有周期性管理效率的不断提高将使该环节获取有限的利润市场进入壁垒低,竞争激烈成熟的市场只为那些提供衍生产品或交叉交易市场的交易者予以回报客户具有依附性,给零售商重新来过的机会具有技术优势的新的市场进入者使得竞争更激烈,导致价格降低从国外的改革来看,发电商在市场放开之后面临利润率下降的压力,如果能够及时进入其他环节,比如贸易和零售领域,可以发现很多机会,五大集团要做好相应准备行业分析行业特征与竞争特点行业竞争的关键因素根据需求分析:质量、价格、服务根据技术水平分析价值链上的需求特点上游企业对下游企业的影响需求发展趋势需求的新特点——技术、消费习惯需求总量的变动需求结构变化——不同领域、链段上的企业差别很大(电信设备)竞争形势分析(波特五力分析模型)各链段企业面临的竞争形势主要核心竞争力的体现技术产品管理成本控制市场开拓主要竞争要素的归属(核心竞争力掌握在何种企业之手)行业分析行业特征与竞争特点潜在进入者行业竞争对手购买者替代品供应商新进入者的威胁供方议价能力买方议价能力替代品的威胁现有公司间的竞争第三部分进入行业的外资战略分析行业分析外资进入战略分析外资进入动机分析市场动机——占领市场资源动机——利用当地资源效率动机——廉价劳动力外资的中国战略在其全球战略中的地位分立式——比较独立整合全球价值链区域整合外资进入方式绿地建设合资公司合作收购外资进入对于行业的影响正面影响:带动技术升级、市场扩大与外资构成上下游关系的内地企业在开放中将收益掌握核心竞争能力的企业最终将成为市场中的成功者负面影响:国内企业利润受到挤压第四部分主要上市公司综合竞争力行业分析上市公司综合竞争力比较行业内企业发展的决定因素市场的需求企业的市场地位企业的技术、产品、服务等(决定利润水平)上市公司综合竞争力比较综合技术实力管理水平市场机会销售能力产品竞争能力海外市场拓展能力以上指标基本是都是来自于上市公司财务报表中的数据分析,可以根据行业的不同进行指标的创新企业未来的盈利前景预测行业分析上市公司综合竞争力比较企业综合技术实力销售能力市场机会服务水平管理水平海外市场拓展平均综合类企业一企业二专业类企业一企业二企业三第五部分决定投资策略行业分析投资策略基本面技术面大盘走势判断公司目前的价位同等公司价位综合案例:市场开放后中国零售行业现状和发展前景分析行业分析内容提要中国零售业的宏观产业环境我国零售业的行业结构与价值链零售行业的需求特点与竞争特性进入中国零售市场的外资战略分析中国零售企业面临的竞争环境和应对战略国内零售业上市公司综合竞争实力比较中国零售业的宏观产业环境行业分析2000年,美国商品销售额占其GDP的63%2001年,沃尔玛以2178亿美元销售额压倒埃克森石油,成为财富500强之首90年代中期以来,我国社会消费品零售总额增长率一直高于GDP增长率。2001年,零售总额增速为10.1%,高于GDP增速近3个百分点。预计这种趋势还会在一定时期内保持下去零售行业在国民经济中的重要地位%02468101214161991199219931994199519961997199819992000社会消费品零售总额增长率GDP增长率020,00040,00060,00080,0001994199519961997199819992000国民生产总值社会消费品零售总额行业分析我国零售业的产业政策逐步走向开放我国政府长期以来对零售行业一直采取支持和保护政策,不允许外资进入从1992年开始,中国零售市场逐渐对外开放,政府通过市场准入审批来控制外资企业的数量,且外资持股比例不能大于51%实际上许多外资企业通过地方政府的批准进入了国内零售市场加入世贸组织时,中国在零售业方面做出了如下的承诺:限制项目入世时1年内2年内3年内地域允许外资零售企业在郑州和武汉设立合资企业允许外资零售企业在5个经济特区(深圳、珠海、汕头、厦门、海南)及天津、广州、大连、青岛设立合资企业开放城市扩大到所有省会城市和青岛、宁波取消地域限制企业和门店数量—在以上各开放城市不超过2家;在北京、上海不超过4家取消数量限制—控股比例——取消控股比例限制—我国零售业的行业结构与价值链行业分析零售行业的业态划分百货店折扣店专营店大型综合超市仓储式商场超级市场便利店仓储会员店减价商店目录陈列室网上销售企业传统业态新兴业态零售行业行业分析传统百货公司的衰落长期以来,百货店一直占据我国零售业态的主体地位。在63家零售业上市公司中,传统百货业占61家2000年零售50强中销售增长呈负数的10家企业中有9家为百货店。北京王府井百货增长率为-28%。上海第一百货、北京燕莎、广州友谊等都出现负增长第一百货和西单商场净利润率的下滑%1.386.135.44.573.633.63.433.142.24.46123456719961997199819992000第一百货西单商场行业分析传统百货公司衰落的原因经营方式不能适应新的消费潮流和消费模式在电器、汽车、电脑、装璜上,专营店可以提供更好的服务随着生活节奏的加快,购物的便利性成为消费者购物选择的重要条件扩张能力有限品牌优势有地域性,跨地区扩张很少成功规模经济低下造成高成本固定成本折旧率高、单类商品进货成本高、人工成本和管理费用增加导致百货店日常生活品价格比超市高出5%-10%在大中城市的过度竞争A股百货业上市公司的地域集中度见右图26其它个城市35共家55%7上海市家11%5武汉家8%4北京市家6%3宁波家5%3成都家5%3西安家5%3长春家5%行业分析连锁业态的高速发展超市公司占据越来越多的市场份额上海联华以114亿的销售总额成为中国2000年最大的零售商上海联华超市公司、上海农工商超市和北京京客隆超市公司的增长率均超过了50%。北京物美商城股份公司、江苏苏果超市公司的增长率超过100%中国连锁零售业的高速增长亿元05001,0001,5002,0002,5003,00019951996199719981999%050100150200250300销售收入(左轴)销售收入增长率(右轴)连锁经营业态包括:超级市场、仓储商店、便利店、专营店等行业分析连锁业态的发展水平仍然较低虽然近年来连锁零售业态发展迅速,但与亚洲其他国家和地区相比,其市场份额比例依然偏小中国连锁零售市场也成为外资连锁巨头的最大目标亚洲各国和地区传统零售业态和现代零售业态市场份额对比100%21530404561988570605539印度中国印度尼西亚泰国马来西亚台湾现代零售业传统零售业行业分析零售行业的价值链需求分析组织货源市场推广销售服务物流配送体系财务会计结算人力资源分配需求分析:长期的短缺经济造成国内企业的惰性心理,忽视需求分析环节组织货源:地域优势和长期合作使得国内企业具有一定优势,但这种优势很难持续市场推广和销售服务:与国外企业有一个互相学习的过程物流配送:长期单店经营使得国内企业没有建立现代物流配体系财会结算和人力资源:具有一定的本土优势,但同样难以长期保持零售行业的需求特点与竞争特性行业分析零售行业的需求特点和竞争要素零售行业面对的是商品的消费者,总体方面的需求存在共同的特点。但零售行业多种不同的业态各自针对的不同顾客群的需求也还是稍有差别的从国内友谊、华联等成功的零售企业,以及国外如沃尔玛、家乐福等连锁零售巨头的经验来看,零售企业的竞争归根结底是“在提供同质商品和服务的条件下的成本竞争”低廉价格购物便利商品质量商品包装销售服务品牌信誉规模经济信息系统物流配送品牌信誉资金与供应商的合作消费者最终需求特点零售企业竞争要素行业分析零售企业的核心竞争力前提保障推动力推动力必要条件规模经济信息化物流配送系统已确立的品牌资本连锁经营达到的效果压低进货价格降低单位商品分摊的固定成本加快资产周转率增强扩张能力提高进入壁垒我们进一步将零售企业的核心竞争力归结为:明确清晰的业态定位,规模经济,信息化的物流配送系统,自有商店品牌和商品品牌。行业分析明确清晰的业态定位2000年财务指标友谊股份华联超市第一百货资产周转率1.082.270.92总资产收益率(%)2.934.251.31净资产收益率(%)11.4313.173.34销售收入增长率(%)329.51558.68-14.4净利润增长率(%)32.98127.16-54.48销售毛利率(%)16.1814.4813.91净利润率(%)2.191.691.38友谊股份、华联超市和第一百货主要经营效率水平比较美、日两国超级市场的销售额占社会零售商品总额的70%到80%,而在中国仅有5%左右世界上最大的14家零售企业中有10家定位于连锁超市或连锁仓储店中国连锁经营协会对100家连锁企业最佳门店的统计结果表明,这些经营业绩较好的门店的业态集中在超级市场和便利店两个方面这些事实都从不同角度证明了业态选择的重要性行业分析规模经济经营成本率随规模上升而下降经营成本率(%)0510152025303505001000150020002500销售收入亿美元Kmart沃尔玛TargetMay8385878991939597050010001500200025003000350040004500销售收入(百万)销售成本率(%)华联商厦豫园商城第一百货华联超市友谊股份销售成本率下降还价能力提高单位销售分担储存、配送费用降低经营成本下降单位销售分担固定资产折旧、管理费用降低信息化物流配送系统的采用行业分析信息化物流配送系统没有信息化物流配送系统05010015020025012345678910销售数量订货数量生产数量(天数)沃尔玛财务指标1997年1998年1999年2000年友谊股份2000年华联超市2000年资产周转率2.752.812.922.771.082.27总资产收益率(%)7.928.39.298.942.934.25净利润率(%)2.993.223.263.292.191.69提高资产周转率,实现薄利多销中国零售企业总资产周转率明显低于外资企业通过简单的重复进行大规模的扩张提高经营效率,减少资金占用降低缺货率降低库存行业分析自有商店品牌和商品品牌优秀自有品牌可以形成较高进入壁垒优秀自有品牌可以获得较高毛利沃尔玛自有品牌率达到20%~30%平均月销售收入(万元)现用店名营业面积(m2)加盟前加盟后华联铁马店60080200华联北斗星店85060220华联鞍山店85080-90250华联象山石浦店520严重亏损36进入中国零售市场的外资战略分析行业分析建国以来城镇化的进程外资零售企业进入中国的动机:市场动机%0510152025303540194919591969197919891999元01,0002,0003,0004,0005,0006,0007,0001991199219931994199519961997199819992000农村居民家庭人均纯收入城市居民家庭人均可支配收入0.500.600.700.800.901.001993199419951996199719981999城镇居民消费倾向农村居民消费倾向4446485052545619931994199519961997199819992000农村居民城镇居民城镇、农村人均收入城镇、农村消费占比城镇、农村消费倾向中国城镇化进程的加速创造出世界上最大的消费品市场2000年,中国社会消费品零售总额占GDP的38%,远低于美国63%的水平我国零售业和世界先进水平比较,有着相当大的差距,然而差距正意味着增长潜力行业分析2001年,中国对外贸易额超过加拿大,成为世界第4,亚太第3位中国GDP占世界第7位,且仍以每年7%以上的速度增长世界级的跨国公司几乎全部进入中国市场,绝大多数在国内设立生产基地。中国的人才优势和低廉的人力资源价格使得中国越来越成为“世界工厂”沃尔玛、家乐福都将亚洲采购中心设在中国深圳,充分说明了外资零售企业进入中国的另一个动机在于:将中国低成本的人力资源整合到全球价值链中去,以提高经营效率,实现利润最大化外资零售企业进入中国的动机:效率动机行业分析沃尔玛、家乐福等外资零售企业在发达国家基本上是以兼并收购为主要扩张方式的,而在发展中国家则一般采用自建的方式在市场未饱和的情况下,收购兼并后改造成本太高,自建是最好的扩张模式发展中国家资本市场不成熟,市盈率太高,收购兼并成本不是最好的选择发展中国家的政策法规、所有制体制、税收体制、信誉制度都不够健全,市场区域分割严重,增大了海外零售企业兼并与收购的风险外资零售企业进入中国市场的方式沃尔玛家乐福进入时间主要扩张方式现有店铺数量进入时间主要扩张方式现有店铺数量加拿大1994收购194———比利时1995收购221969收购495德国1997收购93———英国1999收购250———瑞士———1970收购11西班牙———1973收购2720意大利———1993收购887发达国家/北美和欧洲葡萄牙———1993收购317墨西哥1991自建5451993自建19波多黎各1992自建17———智利———1998自建3阿根廷1995自建111982自建381台湾———1989自建26马来西亚———1994自建6中国1996自建171995自建27韩国1998自建91997自建21新加坡———1997自建1泰国自建1997自建14印尼———1998自建7发展中国家/南美和亚洲日本———2000自建3中国零售企业面临的竞争环境和应对战略行业分析外资零售企业在中国的扩张从1992年至2000年底,共有300多家外资、合资企业进入中国零售市场。沃尔玛、麦德龙、家乐福三大国际著名商业集团已入住中国许多大中城市,成为本土零售商的主要竞争对手。此外,佳士客在青岛、广州共有4家店铺,7-11在广东省有50家的便利店,大荣在天津开了14家店铺。在北京,伊藤洋华堂2000年赚了5.56个亿、万客隆7个亿、普尔斯马特3.1个亿。受WTO冲击程度低中高高中低化工业汽车能源互联网银行保险制药证券农业电器设备食物加工/日常消费品电信零售当前保护程度零售业是中国入关后受冲击最大的行业之一行业分析国内各业态零售企业受外资冲击程度不同大型综合超市大卖场折扣店仓储式商场专营店百货店标准型超市连锁便利店以大型综合超市业态进入中国的都是全球最大的零售商,资金、技术和管理实力雄厚。消费者对价格敏感程度高,外资零售企业的全球购买力保证了低价优势。大型综合超市门店单店成活率高,有低价冲击力,最适合于跨区域扩张。标准化程度更高,对本土化的要求最低。以该业态进入中国的外资零售商为数不多,其主要原因是因为汽车尚未大规模进入家庭,小工商者群体较少。但由于仓储式商场的发展对资金、品类管理的要求很高,外资企业在未来的发展中仍然将占据一定的优势我国连锁业起步较晚的新兴领域,目前这一市场尚未有大的外资进入,市场空间非常大。我国家电专业零售商与厂商有稳固的合作关系,价格竞争优势很大,已有全国性大型零售商形成。家具建材方面缺乏全国性零售商品牌,本土企业在专业化服务等核心技术方面缺乏经验。外资零售商如宜家、欧培德等已经进入,形成一定的冲击。多数城市的百货零售企业建设速度远远超过了居民实际购买力增长水平,市场饱和度高。在大中城市,年销售额在1.2亿元以上的大型商场由1992年的98家扩大到2000年的1000家以上,还有相当数量在建或筹建。外资进入的市场空间较小。该业态在海内外都呈下降趋势,同业态竞争力度较小,来自其它业态的替代性竞争是主流对本土化要求较强,外资零售企业难以很快形成规模,这也是7-11等外资零售商难以得到快速发展的主要原因(7-11进入中国已有10年时间,目前仅拥有60家左右的店铺)。目前中国零售业100强的企业中有42家主要集中在这个领域,不少地区已形成了自己的主力零售商。强受冲击程度弱行业分析完全开放后国内零售行业的竞争格局外资将在大型连锁业态中占据主导地位大型连锁业态最适合跨区域、跨国家发展世界百强前50名中有80%从事跨国经营,大多为大型综合超市业态和仓储式商场。大型连锁业态开店成本较低、单店成活率较高、经营标准化、对本土化程度要求较低,因此提高了这一业态的海外生存能力。同时,扩张带来的规模效益又推动这些企业不断地寻找新的市场强劲的规模优势国际大型综合超市巨大的商品吞吐量使之与宝洁、雀巢等国际民生产品生产商建立起稳定的合作关系,进而取得全球最优价格,敢于提出“天天低价”的促销口号先进的物流配送系统以及资金和管理方面的绝对优势外资企业通过信息化物流配送系统的运作,进行细致科学的商品品类管理和存货管理,针对目标客户提供最适销对路的商品和专业化的销售服务。在资金和管理方面的优势保证了门店的快速有效扩张行业分析完全开放后国内零售行业的竞争格局国内企业仍有生存发展空间传统单店百货业:由于已经占领了商业中心城市的大多数优质商圈,而且百货业上市公司大都是各地的知名企业,具有明显的商圈优势和一定的品牌优势,抬高了外资企业的市场进入壁垒。因此虽然传统百货业的发展速度放慢,利润率下降,在零售业内所占比重下降,但仍有一定的生存空间。中小型连锁超市和便利店:由于中小型连锁超市和便利店主要分布于居民区附近,提供居民日常用品,贴近其目标消费者的基本需求,也具有外资企业无法替代的优势。中国前几大零售商如联华超市、华联超市和上海农工商超市就是从中小型超市和便利店着手,形成了自己的规模和品牌优势。它们的成功,说明了中小型超市和便利店在国内零售业的开放环境下仍将获得很大的发展空间。专业店业态:我国家电专业零售商与厂商有稳固的合作关系,价格竞争优势很大;同时我国的家电产业已经基本成为全球最具竞争力的产业之一,因此类似于三联商厦、苏宁电器和国美等较大规模的连锁专业店(特别是连锁家电专业店)将能够在与外资企业的竞争中脱颖而出。行业分析国内零售企业近期发展战略:业态转型和提升传统百货业连锁百货业大型综合超市综合购物中心如:王府井模式如:深圳万佳模式如:新东安模式行业分析国内零售企业近期发展战略:实现规模经济开拓中西部市场,跨地域经营与外资企业进行“地域错位竞争”开发西部的优质商圈利用西部较低的开店和人工成本通过收购兼并,增强产业集中度兼并重组是本地企业应对外资竞争的必要手段巴西的成功经验跨地域发展对兼并重组的内在需要日益增强入世增强了政府推动行业整合的决心零售行业的结构特征为大规模兼并重组提供了条件行业分析国内零售企业中长期发展战略信息化物流配送系统我国物流配送系统运作普遍远低于发达国家。物流费用占商品总成本40%,社会物流费用支出约占国民生产总值的20%,而发达国家这一比例低于10%高度信息化的物流配送系统、买断的进货方式和高效的管理体系,可以迅速地配合企业的扩张和低价竞争策略,与企业扩张带来的销售增加相配合,为新的零售网点提供进价低廉的商品。这种现代化的经营模式全面增强了企业的扩张能力,推动了企业规模效应的实现和加强建立自有品牌中国零售企业只有重视品牌资本的建立与加强,才能充分利用品牌资本来加强顾客的忠诚度,提高竞争对手的进入壁垒,降低潜在的广告费用零售业主要上市公司综合竞争力比较行业分析零售业主要上市公司综合竞争力比较企业综合技术实力产品竞争能力销售能力管理水平服务水平市场机会海外市场拓展综合得分连锁类企业1企业2传统百货业企业1企业2企业3行业分析提问与回答

提供行业分析报告模板(很全面-非常有用)会员下载,编号:1701027039,格式为 xlsx,文件大小为52页,请使用软件:wps,office Excel 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载