会计电算化,会计电算化实操教程

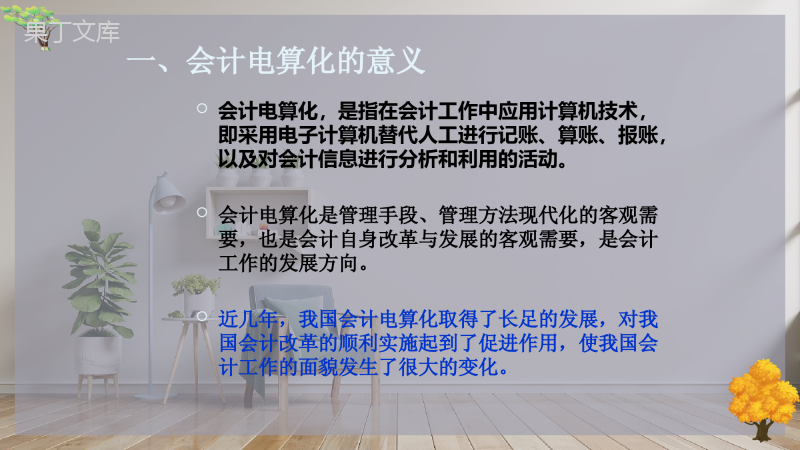

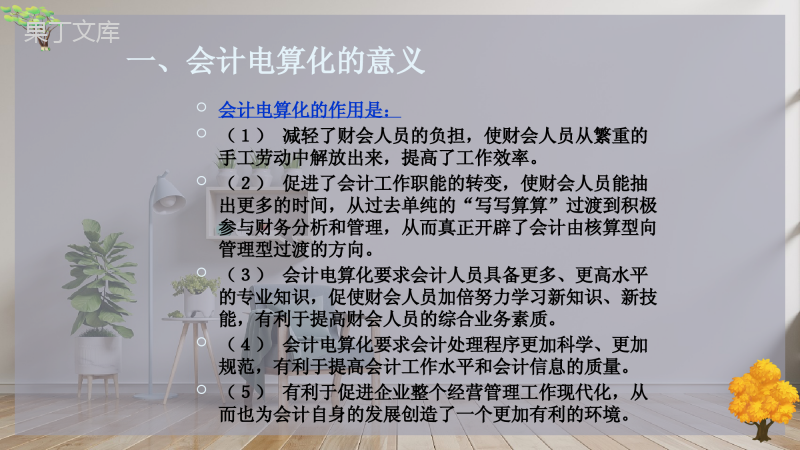

会计电算化基础会计会计电算化一、会计电算化的意义一、会计电算化的意义会计电算化,是指在会计工作中应用计算机技术,即采用电子计算机替代人工进行记账、算账、报账,以及对会计信息进行分析和利用的活动。会计电算化是管理手段、管理方法现代化的客观需要,也是会计自身改革与发展的客观需要,是会计工作的发展方向。近几年,我国会计电算化取得了长足的发展,对我国会计改革的顺利实施起到了促进作用,使我国会计工作的面貌发生了很大的变化。一、会计电算化的意义会计电算化的作用是:(1)减轻了财会人员的负担,使财会人员从繁重的手工劳动中解放出来,提高了工作效率。(2)促进了会计工作职能的转变,使财会人员能抽出更多的时间,从过去单纯的“写写算算”过渡到积极参与财务分析和管理,从而真正开辟了会计由核算型向管理型过渡的方向。(3)会计电算化要求会计人员具备更多、更高水平的专业知识,促使财会人员加倍努力学习新知识、新技能,有利于提高财会人员的综合业务素质。(4)会计电算化要求会计处理程序更加科学、更加规范,有利于提高会计工作水平和会计信息的质量。(5)有利于促进企业整个经营管理工作现代化,从而也为会计自身的发展创造了一个更加有利的环境。会计电算化二、会计电算化的内容二、会计电算化的内容会计电算化一般包括会计核算电算化、会计管理电算化和会计决策电算化,这也是会计电算化的三个基本层次。会计核算电算化是第一层次,是基础;会计管理电算化是会计核算电算化的继续和发展,是在会计核算电算化的基础上,利用会计核算提供的信息资料,借助计算机会计管理软件的功能,帮助财务人员进行资金、成本、收入、费用的管理;会计决策电算化是会计电算化的最高阶段,是由会计辅助决策支持软件来完成决策工作,充分体现了会计参与预测和决策的职能。(一)会计核算电算化会计核算电算化主要是指在会计核算的各个环节运用计算机进行会计数据的处理,最后自动生成财务会计报表的过程。主要内容包括:(1)设置会计科目电算化。(2)填制会计凭证电算化。(3)登记会计账簿电算化。(4)成本费用计算电算化。(5)编制财务会计报表电算化。(二)会计管理电算化会计管理电算化是指运用计算机和会计管理软件进行资金、成本、收入、费用的管理,其主要环节包括:(1)进行会计预测。(2)编制财务、成本计划。(3)进行会计控制。(4)开展会计分析。(三)会计决策电算化会计决策电算化是指利用计算机和会计辅助决策支持软件,根据会计预测所提供的资料,可以对产品的生产、销售、成本、售价、企业生产经营战略等内容,提供决策方案,供管理人员选用。会计电算化三、会计电算化的实施三、会计电算化的实施为了加强对会计电算化工作的管理,指导和规范基层单位会计电算化工作,推动会计电算化的健康发展,财政部于1994年6月和1996年6月制定了《会计电算化管理办法》和《会计电算化工作规范》,各企业、行政事业单位要按照这两个文件的规定,推动本单位会计电算化的工作。(一)搞好人员配备与岗位培训会计电算化是一项技术性很强的工作,必须根据会计电算化的特点设置好相应岗位,配备必需的人员,并进行岗前培训;在实施过程中还要不断加强培训,提高电算化工作人员的知识水平和操作技能;具备条件的单位,要使一部分会计人员能够胜任会计软件的维护工作,并培养部分会计人员掌握会计电算化系统分析和系统设计工作。(二)规范基础工作,做好前期准备利用会计软件进行核算有两大特点:一是程序性强,不能有半点马虎,这就要求原有会计基础工作比较好,如果手工核算程序尚不规范,就要先整顿、规范原有核算工作的程序;二是核算的深度与广度比手工核算有较大提高,这就要求对原有核算方法和基本数据进行调整和细化,以期在电算化后核算的更广、更细。因此,在实施会计电算化前要做好四个方面的基础工作。1.建立会计科目体系并确定编码2.规范各类凭证、账簿、各种表格的格式和内容3.规范有关会计核算方法和程序4.整理手工会计业务数据(三)按照循序渐进、逐步提高的原则开展会计电算化工作各单位要根据实际情况,可先进行工作量大、重复劳动多、见效快的项目,如工资核算、往来款项核算,然后逐步向其他项目发展。在技术上,可先采用单机运行,然后逐步向局域网或广域网发展。网络化是会计电算化发展的方向,但一定要统筹规划,全面安排,要适应企业全面发展、管理科学化的要求。在开始实行电算化的最初阶段,要求人工与计算机同时进行会计数据处理,这个试运行阶段称为人机并行阶段,这个阶段的工作一定要做好,这个阶段的目的就是验证计算机与手工核算的结果是否一致,只有做到完全一致了,才能过渡到计算机替代手工记账。人机并行时间至少应在三个月以上。(四)恰当配备电子计算机和会计软件各单位应根据实际需要和财力情况,选择与本单位会计电算化工作相适应的计算机机种、机型和系统软件及有关配套设备。配备会计软件是会计电算化的基础工作,选择会计软件的好坏对会计电算化的成败起着至关重要的作用。开展电算化初期,应尽量选择投资少,见效快,经过财政部门评审通过的通用会计软件,以后逐渐过渡为定点开发或通用与定点开发相结合的方式进行软件开发,使会计软件更适合本单位的实际情况,推动会计电算化工作向更高层次发展。(五)建立健全会计电算化内部管理制度为了使会计电算化工作健康发展,应建立和健全与此相适应的科学的内部管理制度。这些制度主要包括:(1)会计电算化岗位责任制。(2)会计电算化操作管理制度。(3)计算机硬件、软件和数据管理制度。(4)电算化会计档案管理制度谢谢观看!基础会计

提供会计电算化,会计电算化实操教程会员下载,编号:1701027006,格式为 xlsx,文件大小为17页,请使用软件:wps,office Excel 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载