保险合同案例-2,保险合同案例2022年最新

本作品内容为保险合同案例-2,格式为 doc ,大小 49152 KB ,页数为 8页

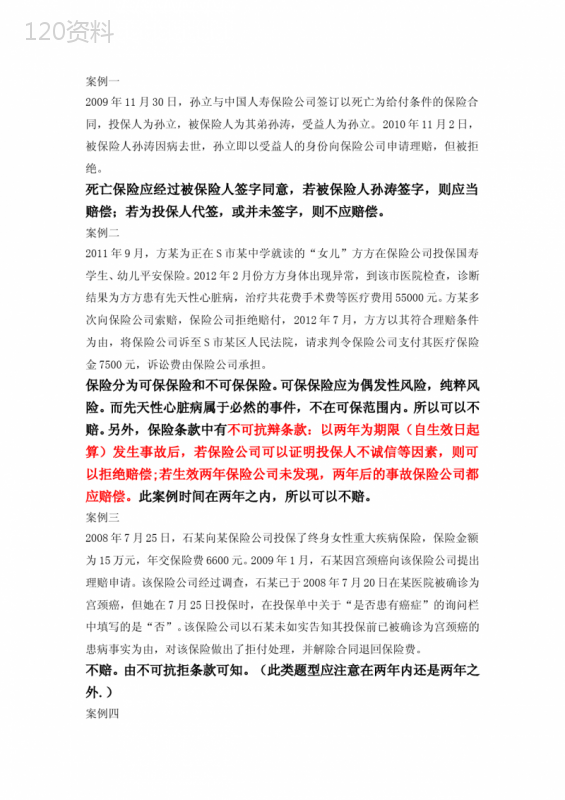

('案例一2009年11月30日,孙立与中国人寿保险公司签订以死亡为给付条件的保险合同,投保人为孙立,被保险人为其弟孙涛,受益人为孙立。2010年11月2日,被保险人孙涛因病去世,孙立即以受益人的身份向保险公司申请理赔,但被拒绝。死亡保险应经过被保险人签字同意,若被保险人孙涛签字,则应当赔偿;若为投保人代签,或并未签字,则不应赔偿。案例二2011年9月,方某为正在S市某中学就读的“女儿”方方在保险公司投保国寿学生、幼儿平安保险。2012年2月份方方身体出现异常,到该市医院检查,诊断结果为方方患有先天性心脏病,治疗共花费手术费等医疗费用55000元。方某多次向保险公司索赔,保险公司拒绝赔付,2012年7月,方方以其符合理赔条件为由,将保险公司诉至S市某区人民法院,请求判令保险公司支付其医疗保险金7500元,诉讼费由保险公司承担。保险分为可保保险和不可保保险。可保保险应为偶发性风险,纯粹风险。而先天性心脏病属于必然的事件,不在可保范围内。所以可以不赔。另外,保险条款中有不可抗辩条款:以两年为期限(自生效日起算)发生事故后,若保险公司可以证明投保人不诚信等因素,则可以拒绝赔偿;若生效两年保险公司未发现,两年后的事故保险公司都应赔偿。此案例时间在两年之内,所以可以不赔。案例三2008年7月25日,石某向某保险公司投保了终身女性重大疾病保险,保险金额为15万元,年交保险费6600元。2009年1月,石某因宫颈癌向该保险公司提出理赔申请。该保险公司经过调查,石某已于2008年7月20日在某医院被确诊为宫颈癌,但她在7月25日投保时,在投保单中关于“是否患有癌症”的询问栏中填写的是“否”。该保险公司以石某未如实告知其投保前已被确诊为宫颈癌的患病事实为由,对该保险做出了拒付处理,并解除合同退回保险费。不赔。由不可抗拒条款可知。(此类题型应注意在两年内还是两年之外.)案例四从保险角度,猝死究竟属于哪种保险的理赔范围猝死(有内生疾病,隐病,非意外)属于人寿保险。死亡在其保险范围内的保险有:死亡保险:只负责结果,即死亡。既负责疾病,又负责意外。所以猝死应赔偿。两全保险:只负责结果,即死亡。既负责疾病,又负责意外。所以猝死应赔偿。意外伤害死亡保险:只负责由意外造成的,不负责疾病造成的,猝死不应赔偿。案例五王某为自己投保了一份终身寿险保单,合同成立并生效的时间为2007年3月1日。因王某未履行按期缴纳续期保费的义务,此保险合同的效力遂于2008年5月2日中止。2009年5月1日,王某补交了其所拖欠的保险费及利息。经保险双方协商达成协议,此合同效力恢复。2009年10月10日,王某自杀身亡,其受益人便向保险公司提出给付保险金的请求。而保险公司则认为“复效日”应为合同效力的起算日,于是便以合同效力不足两年为理由予以拒赔。王某的受益人遂向法院提起公诉。同课本177页案例。注意时间。案例六李某夫妇为6岁的儿子购买了一份少儿保险,每年的保险费720元,交费期11年,后因夫妻感情不合离婚,李某的儿子选择跟着母亲一起生活。2009年10月,李某前妻到人寿保险公司续交保险费时,得知儿子的保险已被李某退掉,此前交纳的3600元保险费也已被领走。李某前妻认为,前夫擅自将赠与儿子的保险金领走,侵犯了儿子的合法权益。在母子多次索要未果的情况下,李某被告上法庭,要求其立即返还赠与的保险金,并承担诉讼费用。在法庭上,被告李某辩称为儿子投保、退保,是一种保险合同关系,作为投保人,有权决定停止缴纳保险费或解除保险合同,退保金理应由投保人所有,即使与原告存在赠与关系,也只是一种道义上的赠与,作为赠与物的保险金,投保人是可以收回的。因为儿子未成年,所以应由其法定监护人领。该案例中,儿子与母亲生活在一起,在未退保的情况下应优先给其母亲。父亲有权利退保,3600是退保费(退保费退还的应为总共交的扣掉处于保险期间的保费),自己独吞是不合理的,为夫妻共有财产,应一起分配。案例七2009年3月,付某以自己为被保险人向某保险公司投保了“鸿寿养老保险”,保单中约定付某为被保险人,受益人一栏为空白,保险金额为16万元。2010年5月,付某与胡女士结婚。胡女士为再婚并与前夫生有一子。2011年2月,被保险人付某在家中阳台晾晒衣服时,不慎失足坠楼,在送往医院途中死亡。事故发生后,其妻胡女士向保险公司报案。保险公司经调查、审核后认定属于保险责任范围,决定给付16万元人身保险金。但在该笔保险金的分配上发生了争执。付某健在的父亲以法定继承人的身份要求分取该笔人身保险金的二分之一部分。而付某的妻子胡女士则提出,先分取该笔人身保险金的一半,剩下的8万元再由其本人及其与前夫的儿子与付某的父亲三人均分。受益人一项为空白则应由法定受益人领。法定子女(婚生与非婚生都含有),所以继子也为其法定继承人,财产应由妻子儿子和父亲一起来领。案例八2010年8月12日,陈女士向某保险公司投保意外伤害保险,保险金额10万元,保险期限一年,陈女士指定自己七岁的女儿王丽为受益人。保险公司随之签发了保险单。2011年7月17日,陈女士带着女儿旅游,不料在途中发生严重车祸,母女两人双双遇难。事故发生后,陈女士的丈夫王某持保险单向保险公司索赔。保险公司收到索赔报告后,经核查给付王某保险金10万元。陈女士的父亲陈父得知这一消息后,向女婿王某提出要一起继承这10万元的保险金,不料遭到王某拒绝。王某认为这笔保险金不是妻子陈女士的遗产,而是女儿王丽的遗产,应由他一个人继承。双方协商不成,陈父一气之下,将女婿告上法庭,认为自己的女儿虽然在投保时指定自己的外孙女王丽为受益人,但是,在车祸中外孙女和女儿是同时死亡的,因此,外孙女的受益行为并未发生,这10万元的保险金属女儿的个人遗产,应当由其和女婿共同继承。同课本106页案例一案例九2010年4月29日,某公司为全体职工投保了团体人身意外伤害保险,保险公司收取了保险费并当即签发了保险单。保险单上列明的保险期间自2010年5月1日起至次年4月30日止。2010年4月30日,该公司的职工王某登山,不慎坠崖身亡,事故发生后,王某的亲属向保险公司提出了索赔申请。不在保险期内发生,所以不应赔偿。合同的订立不等于合同的生效。足额保险投保时和保险事故发生时相比房屋价格上涨或下跌1.房屋投保时市价30万,保险金额30万,发生保险事故时房屋全价50万1)全损对于足额保险全损时赔偿投保的金额即30万,超额保险等同于足额保险。2)分损20万足额保险在不超过保金的条件下损失多少赔偿多少,赔20万。2.房屋投保时市价30万,保险金额30万,发生保险事故时房屋市价20万1)全损赔偿出现事故时的市价,即20万。2)分损10万赔偿10万。不足额保险1.房屋投保时市价50万,保险金额30万,发生保险事故时房屋全价80万1)全损赔偿30万,即保金。对于全损,均为实际损失额与保额比较,小于保额则按实际的赔,大于保额则按保额赔偿。2)分损20万203/8=7.5万,赔偿7.5万。(课本公式)1.房屋投保时市价50万,保险金额30万,发生保险事故时房屋全价40万1)全损赔偿30万2)分损20万应用投保时的市价做分母,203/5=12万因为若发生事故时市价20万,分损10万,仍按课本公式计算得到103/2=15万,超过其损失值,保险公司不划算,所以在不足额分损的情况下,均应用投保时的市价做分母。近因原则案例1.单一原因致损2008年十一月的一天,某公司的工作班车在城郊的公路上,与迎面而来的大货车相撞。张先生的驾驶副座是直接碰撞的部位,他当场身故;赵先生坐在他后面,撞断了胳膊,失血很多,送往医院急救,急救中又因心脏梗塞,于第二天撒手人寰。公司为他们购买过团体人身意外伤害险,保险金额10万元。惨剧发生后,立即向保险公司报案,并提出理赔。张先生死亡的近因是车祸,属于意外伤害保险责任约定的范围内,保险公司应履行赔付保险金的义务,赔偿10万元。赵先生在车祸中撞断胳膊,属于意外伤害保险责任的范围,可获得意外伤残保险金5万元。但是赵先生死亡的近因是心肌梗塞,不属于意外伤害保险的责任范围内,因此保险公司不承担意外身故保险金10万元。2.多种原因连续发生致损1851年,英国蒙托亚货运公司,投保上海货物运输保险基本险的船舶航行中触礁。到岸后,货运公司发现:运输的皮革与烟草损失,于是将全部损失向保险公司提出理赔。而保险公司认为只承担皮革的损失,双方产生诉讼纠纷至法院。皮革的损失是由于触礁所引起的,所以应该赔偿。触礁皮革仓破损海水腐蚀产生恶臭味烟叶吸附臭味受损近因为触礁,因触礁在保险合同的责任范围内,所以保险公司应该赔偿。某日,老人赵某晨起感觉心脏不舒服早餐后在老伴杜先生的陪同下去医院检查身体,在过斑马线时,遭遇车祸,小腿被撞断,送往医院治疗。住院期间因药物过敏导致心衰死亡。车祸腿断药物过敏心衰死亡被保险人购买了意外伤害保险。外出打猎时不慎从树上掉下来,受伤后的被保险人爬到路边等待救援。因夜间天冷又感上肺炎死亡。肺炎是意外保险单中的除外责任,保险公司以此拒付保险金,但法院认为被保险人的死亡近因是意外事故---从树上掉下来,因此保险公司应该给付赔偿金,至于肺炎只是意外事故发展进程中的必然,可以说,没有“从树上掉下来”(近因),也就不会发生肺炎及死亡的结果。因此,意外事故属于决定性支配性的原因,是导致被保险人死亡的近因。3.多种原因间断发生投保人只是投保了火灾险而没有投保盗窃险,当发生了火灾时,有的财产被抢救出来放在露天又被盗走。火灾保险是否赔偿?不应赔偿。由近因原则可知,火灾和盗窃这两个原因之间没有必然的联系,属于多原因间断发生。当发生火灾时,被抢救出来的东西应进行安全保护,并且发生火灾也不代表被盗。此案例中由于没有进行安全保护导致被盗,所以被盗是损失的近因,不在保险合同的责任范围内,保险公司不应赔偿。人身意外险的被保险人患心脏病多年,因车祸入院,急救过程中因心肌梗塞死亡。该事故发生的原因是车祸和心脏病。车祸不一定会导致心脏病的发生,二者之间没有必然的联系,所以属于多原因间断发生。死亡的近因为心脏病,不在保险合同的责任范围内,保险公司不应赔偿。4.多种原因同时发生的近因判定团体人身意外伤害保险的被保险人有结核病史,且动过手术,体内存有结核杆菌。某日不慎跌倒致上臂肌肉破裂,后伤口感染,导致右肩关节结核扩散至颅内及肾,医治无效死亡。当摔倒,结核单独作用时均不能造成事故的发生,所以属于多原因同时发生。该案中,介入的结核杆菌不是独立的原因,他的出现并没有使摔伤这一起因停止发挥作用,伤口与死亡之间的直接联系。被保险人是在两种原因共同持续作用下死亡的,单纯的体内存在结核杆菌和摔倒都不能致死。所以保险公司可就其中在保险责任范围内的部分进行赔偿。船舶先遭炮火击坏,影响了航行能力,以致撞礁沉没。近因是炮击。战争险是除外险种,所以只有单独投保战争险保险公司才会赔偿。案例分析孟某驾驶机动车将学生常某撞伤,经交警大队认定,孟某负全部责任。常某住院治疗后因孟某拒不支付医疗费,常某向法院提起诉讼,孟某共赔偿2.55万元。因常某所在学校办理了“团体学生健康综合保险”,常某得到孟某的赔偿后,又起诉保险公司。1)财产公司可经营人身保险(符合损失补偿),不可经营人寿保险(给付)。2)被保险人索赔有两种途径,直接向责任方索赔,或者像保险公司索赔,保险公司代位求偿。只可获得一份赔偿。若造成了死亡或者残疾,则可同时像二者求偿,获得多份补偿。此案例中保险公司不应给付。2012年5月,孙某和王某共同出资购得东风牌卡车一辆,其中孙某出资三万元,王某出资五万元。孙某负责驾驶卡车,王某负责联系业务,所得利润按双方出资比例分配。保险公司业务员赵某得知孙某购车后多次向其推销车辆保险。在赵某多次劝说下,孙某同意投保车损险和第三者责任险。随后,保险公司向孙某签发保单,列孙某为被保险人和保险人。2012年十月,孙某驾车与他人车辆相撞,卡车全部损毁,孙某当场死亡。孙某和王某对此车均有可保利益。保险公司的赔偿金属于孙某的部分可由其继承人领取,王某部分由其本人领取。',)

提供保险合同案例-2,保险合同案例2022年最新会员下载,编号:1700675496,格式为 docx,文件大小为8页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载