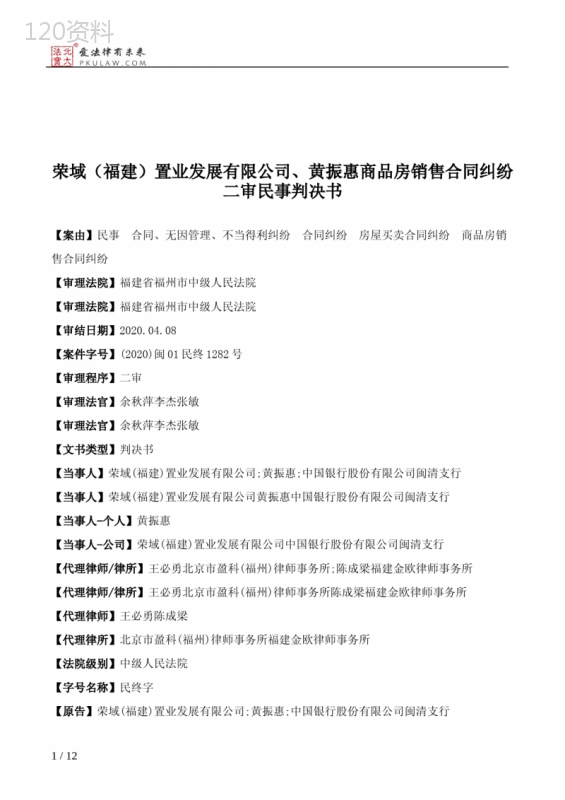

荣域(福建)置业发展有限公司、黄振惠商品房销售合同纠纷二审民事判决书

本作品内容为荣域(福建)置业发展有限公司、黄振惠商品房销售合同纠纷二审民事判决书,格式为 doc ,大小 44584 KB ,页数为 12页

('荣域(福建)置业发展有限公司、黄振惠商品房销售合同纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷房屋买卖合同纠纷商品房销售合同纠纷【审理法院】福建省福州市中级人民法院【审理法院】福建省福州市中级人民法院【审结日期】2020.04.08【案件字号】(2020)闽01民终1282号【审理程序】二审【审理法官】余秋萍李杰张敏【审理法官】余秋萍李杰张敏【文书类型】判决书【当事人】荣域(福建)置业发展有限公司;黄振惠;中国银行股份有限公司闽清支行【当事人】荣域(福建)置业发展有限公司黄振惠中国银行股份有限公司闽清支行【当事人-个人】黄振惠【当事人-公司】荣域(福建)置业发展有限公司中国银行股份有限公司闽清支行【代理律师/律所】王必勇北京市盈科(福州)律师事务所;陈成梁福建金欧律师事务所【代理律师/律所】王必勇北京市盈科(福州)律师事务所陈成梁福建金欧律师事务所【代理律师】王必勇陈成梁【代理律所】北京市盈科(福州)律师事务所福建金欧律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】荣域(福建)置业发展有限公司;黄振惠;中国银行股份有限公司闽清支行1/12【本院观点】讼争《商品房买卖合同》及附件五、六,是荣域置业公司和黄振惠的真实意思表示,内容不违反法律、行政法规的强制性规定,合法有效。【权责关键词】委托代理违约金支付违约金合同约定第三人证明诉讼请求维持原判发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,讼争《商品房买卖合同》及附件五、六,是荣域置业公司和黄振惠的真实意思表示,内容不违反法律、行政法规的强制性规定,合法有效。本案争议焦点在于荣域置业公司是否有权行使合同解除权。黄振惠通过首付和按揭方式支付了房价款,房屋已经交付装修入住,解除商品房买卖合同,会严重影响其财产权和生存权。荣域置业公司出卖房屋目的是获得商品房对应价款,黄振惠断供违约行为致使其被中行闽清支行扣划30624.48元,但黄振惠嗣后已主动归还荣域置业公司被扣划的款项,双方订立买卖合同目的并非不能实现。解除案涉合同,会导致双方权利义务严重失衡,荣域置业公司行使合同解除权依据不足,上诉请求解除合同等诉请,不予支持。黄振惠在履行合同过程中存在违约行为,对违约行为造成荣域置业公司直接经济损失,黄振惠应承担赔偿责任。一审法院认定,荣域置业公司直接损失有律师费19600元、因垫付款项30624.48元产生的利息3460元及预交的案件受理费12284元,合计35344元,认定事实正确,黄振惠上诉请求仅支付利息1791.53元及诉讼费50元,没有法律依据,不予支持。综上所述,荣域置业公司、黄振惠的上诉请求均不能成立,予以驳回;一审判决认定事实清楚,适用法律正确,应予维持。依照《中华人民共和国民事诉讼法》第一百七十条第一款第一项规定,判决如下【裁判结果】驳回上诉,维持原判。本案二审案件受理费12284元,由荣域(福建)置业发展有限公司负担11646.44元,由黄振惠负担637.56元。本判决为终审判决。【更新时间】2021-11-0222:41:01【一审法院查明】一审法院认定事实:2014年5月28日,荣域置业公司与黄振惠签订合同编号MF-2007-01-N×××的《商品房买卖合同》及附件五、六,约定黄振惠购买荣域置业公司开发的位于闽清县的荣域学府×××单元房,建筑面积共111.18平方米,总价款848423元,付款方式为签订合同时支付首期购房款258423元,余款590000元由黄振惠通过办理按揭贷款支付。另《商品房买卖合同》附件六第五条第(8)项约定:“买受人同意在获得贷款2/12后按《个人住房借款合同》约定足额按时归还贷款本息,若因买受人未及时还本付息而导致贷款银行向出卖人扣收贷款本息或费用的,买受人应于接到出卖人发出的还款通知之日起10日内到出卖人处归还相关款项,并承担自银行扣款之日起至买受人向出卖人实际还清款项之日止的利息(按日万分之三的标准计算)。在上述约定时间内如仍未归还的,买受人应按日万分之五的标准支付自银行扣款之日起至买受人向出卖人实际还清款项之日止的利息。买受人累计2个月不交或少交按揭款项,或未按约向出卖人归还全部款项并支付相关利息的,出卖人有权解除主合同及本补充协议。"、第十五条双方同意对主合同第二十条补充如下“主合同中所列的买受人联系地址、联系电话必须准确、完整。若有变更,买受人应于变更后一日内以书面形式通知出卖人,否则出卖人根据主合同中所列的买受人联系地址、联系电话发出的通知自发出之日视为已送达买受人且出卖人已履行相应的通知义务,由此导致出卖人发出的通知延期到达或无法到达买受人而产生的所有相关责任均由买受人自行承担,出卖人不承担任何责任。"第十九条双方还约定,如因买受人违反约定导致出卖人解除主合同及本补充协议的,买受人应支付出卖人按总购房款总价的5%支付违约金,同时买受人还应支付出卖人因实现债权产生包括律师费的一切费用。【一审法院认为】一审法院认为,依法成立的合同,对当事人各方具有法律约束力。荣域置业公司与黄振惠签订的《商品房买卖合同》及附件五、六系双方当事人的真实意思表示,合同主体适格,内容不违反国家法律、法规的强制性规定,合法有效,一审法院予以确认。本案争议焦点:1.本案是适用荣域置业公司与黄振惠签订的《商品房买卖合同》及附件五、六还是黄振惠与中行闽清支行签订的《个人一手住房贷款合同》相关法律、法规规定;2.荣域置业公司要求解除与黄振惠签订的《商品房买卖合同》是否有事实和法律依据。本院二审期间,荣域置业公司提交邮件交寄单,2019年7月31日,荣域置业公司向黄振惠发送《关于归还银行扣划借款本息及解除商品房买卖合同的通知函》,交付邮寄时填写了黄振惠合同预留电话及其父亲的电话,证明一审认为荣域置业公司未尽送达通知义务是错误的。本院对证据真实性予以认可。根据本案现有证据,本院确认一审法院认定的事实属实。【二审上诉人诉称】荣域置业公司上诉请求:撤销一审判决,并依法改判或发回重审。事实与理由:一、一审判决认定荣域置业公司在EMS快件被退回时,查找原因上未尽到注意义务存在瑕疵,该认定无事实和法律依据,凭空加重荣域置业公司作为守约方的合同责任,变相3/12鼓励黄振惠逾期支付贷款的违约行为,明显有失公允。按一审法院所述可以理解为,在无法向黄振惠送达文件时,有义务通过其他渠道查证黄振惠的其他联系方式。但并无合同约定或法律规定,荣域置业公司需要再去履行前述的注意义务。按照《商品房买卖合同》及补充协议有关送达的相关约定,荣域置业公司已尽到约定的通知义务,荣域置业公司按约定联系方式发出的解除通知文件,均可视为已经送达黄振惠。况且,黄振惠自2018年7月起,有连续十二个月未偿还银行按揭贷款本息,其作为违约方,长期逾期不归还贷款,理应主动联系进行还款或说明情况,却长期不主动履行,明显存在恶意逃避还款责任。二、一审判决以黄振惠对诉争的房屋已装修、对违约行为有悔意等为由,不支持荣域置业公司解除合同的诉请。但荣域置业公司能否解除合同,应根据双方合同约定解除条件是否成就来判断。本案系因《商品房买卖合同》及附件的履行而产生纠纷,诉争房屋装修与本案无任何关系。且一审并未赴现场确认诉争房屋装修事实以及未对装修投入进行评估,径直裁判,过于主观,有失公允。三、黄振惠在《商品房买卖合同》及附件的履行上根本违约,理应支持荣域置业公司行使合同解除权以及黄振惠承担相应违约金的诉讼请求,一审仅判决黄振惠本应承担的诉讼费、律师费及荣域置业公司垫付款项的利息3460元,黄振惠如此严重的违约行为几乎未承担相应的法律责任,违约成本几乎为零,如此判决将导致正常的房地产交易市场秩序紊乱。黄振惠上诉请求:依法改判黄振惠向荣域置业公司支付利息1791.53元,承担诉讼费50元。事实与理由:一审判决《商品房买卖合同》及附件和补充协议不予解除是正确的,2019年10月8日黄振惠还清了荣域置业公司垫付的银行贷款本金30624.48元。从2019年3月27日起算至2019年10月7日,共计195天,按《商品房买卖合同》补充协议第五条第八项约定利息按万分之三计算,利息为1791.53元,因此黄振惠所需承担的诉讼费应为50元。一审法院判决黄振惠承担利息3460元、律师费19600元及案件受理费12284元也欠妥。针对荣域置业公司、黄振惠的上诉,中行闽清支行述称,中行闽清支行只希望黄振惠在贷款履行期间,借款人与担保人能够履行还款义务,正常还款。综上所述,荣域置业公司、黄振惠的上诉请求均不能成立,予以驳回;一审判决认定事实清楚,适用法律正确,应予维持。依照《中华人民共和国民事诉讼法》第一百七十条第一款第一项规定,判决如下:荣域(福建)置业发展有限公司、黄振惠商品房销售合同纠纷二审民事判决书4/12福建省福州市中级人民法院民事判决书(2020)闽01民终1282号当事人上诉人(原审原告):荣域(福建)置业发展有限公司,住所地福建省闽清县梅城镇梅溪中路邮电新村某某401。法定代表人:林宝有,总经理。委托诉讼代理人:王必勇,北京市盈科(福州)律师事务所律师。上诉人(原审被告):黄振惠。委托诉讼代理人:陈成梁,福建金欧律师事务所律师。原审第三人:中国银行股份有限公司闽清支行,住所地福建省闽清县梅城镇解放大街某某。负责人:陈鹏。委托诉讼代理人:朱加春。审理经过上诉人荣域(福建)置业发展有限公司(以下简称荣域置业公司)、上诉人黄振惠因与原审第三人中国银行股份有限公司闽清支行(以下简称中行闽清支行)商品房销售合同纠纷一案,不服福建省闽清县人民法院(2019)闽0124民初2199号民事判决,向本院提起上诉。本院依法组成合议庭进行了审理。本案现已审理终结。二审上诉人诉称荣域置业公司上诉请求:撤销一审判决,并依法改判或发回重审。事实与理由:一、一审判决认定荣域置业公司在EMS快件被退回时,查找原因上未尽到注意义务存在瑕疵,该认定无事实和法律依据,凭空加重荣域置业公司作为守约方的合同责任,变相鼓励黄振惠逾期支付贷款的违约行为,明显有失公允。按一审法院所述可以理解为,在无法向黄振惠送达文件时,有义务通过其他渠道查证黄振惠的其他联系方式。但并无合同约定或法律规定,荣域置业公司需要再去履行前述的注意义务。按照《商品房买卖合同》及补充协议有关送达的相关约定,荣域置业公司已尽到约定的通知义务,5/12荣域置业公司按约定联系方式发出的解除通知文件,均可视为已经送达黄振惠。况且,黄振惠自2018年7月起,有连续十二个月未偿还银行按揭贷款本息,其作为违约方,长期逾期不归还贷款,理应主动联系进行还款或说明情况,却长期不主动履行,明显存在恶意逃避还款责任。二、一审判决以黄振惠对诉争的房屋已装修、对违约行为有悔意等为由,不支持荣域置业公司解除合同的诉请。但荣域置业公司能否解除合同,应根据双方合同约定解除条件是否成就来判断。本案系因《商品房买卖合同》及附件的履行而产生纠纷,诉争房屋装修与本案无任何关系。且一审并未赴现场确认诉争房屋装修事实以及未对装修投入进行评估,径直裁判,过于主观,有失公允。三、黄振惠在《商品房买卖合同》及附件的履行上根本违约,理应支持荣域置业公司行使合同解除权以及黄振惠承担相应违约金的诉讼请求,一审仅判决黄振惠本应承担的诉讼费、律师费及荣域置业公司垫付款项的利息3460元,黄振惠如此严重的违约行为几乎未承担相应的法律责任,违约成本几乎为零,如此判决将导致正常的房地产交易市场秩序紊乱。二审被上诉人辩称黄振惠辩称,黄振惠未偿还贷款仅有9个月,并不是荣域置业公司所陈述的12个月。本案讼争合同不可以解除,荣域置业公司的通知均未送达,其只有寄出的面单,但未有签收的证据,根据《商品房买卖合同》补充协议第5条第2款第8项的约定,未完成送达的义务,不可以解除合同。2016年7月黄振惠已装修入住讼争房屋,故合同也不可以解除。如果说荣域置业公司认为通知书已经送达,根据《最高院关于审理商品房买卖合同纠纷案件适用法律问题的司法解释》第15条的规定,解除权已超过一年,解除权已经消灭。黄振惠上诉请求:依法改判黄振惠向荣域置业公司支付利息1791.53元,承担诉讼费50元。事实与理由:一审判决《商品房买卖合同》及附件和补充协议不予解除是正确的,2019年10月8日黄振惠还清了荣域置业公司垫付的银行贷款本金30624.48元。从2019年3月27日起算至2019年10月7日,共计195天,按《商品房买卖合同》补充协议第五条第八项约定利息按万分之三计算,利息为1791.53元,因此黄振惠所需承担的诉讼费应为50元。一审法院判决黄振惠承担利息3460元、律师费19600元及案件受理费12284元也欠妥。6/12荣域置业公司辩称,一、黄振惠在2018年7月起就中断偿还贷款,2019年7月31日,荣域置业公司向黄振惠发出《关于归还银行扣划贷款本息及解除商品房买卖合同的通知函》,直到2019年10月8日才主动归还,早已超过了合同限定10日内进行还款的时间。根据双方《商品房买卖合同》补充协议第五条第2款第8项的约定,买受人未及时还本付息而导致贷款银行向出卖人扣款的,买受人应按万分之五的标准支付违约金;一审法院就黄振惠该部分逾期还款违约金计算无误。但一审法院并未判令黄振惠承担逾期办证的违约金。根据《商品房买卖合同》补充协议第十条约定,按购房款总额的日万分之五计算违约金,暂计算至一审起诉之日时已有425484元。二、根据《商品房买卖合同》约定补充协议第十九条的约定,因黄振惠违约,由其承担出卖人因实现债权产生包括诉讼费、律师费等一切费用。荣域置业公司主张解除合同符合双方《商品房买卖合同》的约定,一审法院判定有误。请求驳回黄振惠的上诉请求,并依法改判解除《商品房买卖合同》及其附件补充协议,并判令黄振惠承担逾期还款、逾期办证违约金、律师费以及诉讼费。针对荣域置业公司、黄振惠的上诉,中行闽清支行述称,中行闽清支行只希望黄振惠在贷款履行期间,借款人与担保人能够履行还款义务,正常还款。原告诉称荣域置业公司向一审法院起诉请求:1.请求判令解除荣域置业公司与黄振惠于2014年5月28日签订的《商品房买卖合同》(编号MF-2007-01-×××,含补充协议及相关附件);2.请求判令黄振惠向荣域置业公司支付合同违约金425484.13元(每逾期一日,按购房款总额848423元日万分之五的标准计算,自2016年11月11日起暂计至2019年8月10日,实际计至房屋预售备案登记、预告登记注销之日止);3.请求判令黄振惠向荣域置业公司支付被银行扣收的贷款本息30624.48元及因代垫该款产生的利息2097.78元(利息按合同约定日万分之五的标准自银行扣款之日起至暂计至2019年8月10日,实际计至黄振惠实际还清之日止);4.请求判令黄振惠在合同解除后三日内配合、协助荣域置业公司办理注销《商品房买卖合同》(编号MF-2007-01-×××)的预售备案登记、预告登记等相关手续,并承担所需费用;5.请求判令黄振惠承担本案荣域置业公司所支付的律师费19600元;6.请求判令黄振惠承担本案的诉讼费用;7.请求判令荣域置7/12业公司直接在黄振惠已付购房款中扣除以上各项诉讼请求所列费用。一审法院查明一审法院认定事实:2014年5月28日,荣域置业公司与黄振惠签订合同编号MF-2007-01-N×××的《商品房买卖合同》及附件五、六,约定黄振惠购买荣域置业公司开发的位于闽清县的荣域学府×××单元房,建筑面积共111.18平方米,总价款848423元,付款方式为签订合同时支付首期购房款258423元,余款590000元由黄振惠通过办理按揭贷款支付。另《商品房买卖合同》附件六第五条第(8)项约定:“买受人同意在获得贷款后按《个人住房借款合同》约定足额按时归还贷款本息,若因买受人未及时还本付息而导致贷款银行向出卖人扣收贷款本息或费用的,买受人应于接到出卖人发出的还款通知之日起10日内到出卖人处归还相关款项,并承担自银行扣款之日起至买受人向出卖人实际还清款项之日止的利息(按日万分之三的标准计算)。在上述约定时间内如仍未归还的,买受人应按日万分之五的标准支付自银行扣款之日起至买受人向出卖人实际还清款项之日止的利息。买受人累计2个月不交或少交按揭款项,或未按约向出卖人归还全部款项并支付相关利息的,出卖人有权解除主合同及本补充协议。"、第十五条双方同意对主合同第二十条补充如下“主合同中所列的买受人联系地址、联系电话必须准确、完整。若有变更,买受人应于变更后一日内以书面形式通知出卖人,否则出卖人根据主合同中所列的买受人联系地址、联系电话发出的通知自发出之日视为已送达买受人且出卖人已履行相应的通知义务,由此导致出卖人发出的通知延期到达或无法到达买受人而产生的所有相关责任均由买受人自行承担,出卖人不承担任何责任。"第十九条双方还约定,如因买受人违反约定导致出卖人解除主合同及本补充协议的,买受人应支付出卖人按总购房款总价的5%支付违约金,同时买受人还应支付出卖人因实现债权产生包括律师费的一切费用。2015年1月10日中行闽清支行与黄振惠签订《个人一手住房贷款合同》,约定中行闽清支行向黄振惠贷款590000元,贷款款项直接汇入荣域置业公司账户,贷款期限360个月,黄振惠每月15日以等额本息方式归还中行闽清支行贷款3832.61元,荣域置业公司为贷款本金、利息、罚息、复利、违约金等提供阶段性担保,担保方式为连带责任保证;贷款系用于黄振惠购置位于的荣域学府×××房产。8/122014年6月11日,诉争的房屋办理了梅房预YR字第××号预购商品房预告登记手续。2016年10月31日、12月5日、2017年11月16日、2018年1月10日荣域置业公司分别以EMS快件方式通知黄振惠前往办理权属登记手续,但寄出的EMS快件均退回并注明退回原因为“无人认领"或“收件人不在家";2018年7月至2019年3月黄振惠中断每月偿还中行闽清支行3832.61元贷款本息,中行闽清支行从贷款担保人荣域置业公司账户扣划30624.48元代偿还贷款本息等费用;2019年8月1日,荣域置业公司以EMS快件方式通知黄振惠“关于归还银行扣划荣域置业公司贷款本息及解除商品房买卖合同的通知书",但寄出的EMS快件以“无人接听逾期退回"退回。2019年7月31日,荣域置业公司与北京市盈科(福州)律师事务所签订《委托代理合同》,约定北京市盈科(福州)律师事务所接受荣域置业公司委托,代理荣域置业公司与黄振惠商品房销售合同纠纷一案,一审律师费19600元。另查明,2019年10月8日黄振惠主动归还荣域置业公司被中行闽清支行扣划的30624.48元款项,黄振惠购置的位于的荣域学府2#901号房产目前已装修完毕。一审法院认为一审法院认为,依法成立的合同,对当事人各方具有法律约束力。荣域置业公司与黄振惠签订的《商品房买卖合同》及附件五、六系双方当事人的真实意思表示,合同主体适格,内容不违反国家法律、法规的强制性规定,合法有效,一审法院予以确认。本案争议焦点:1.本案是适用荣域置业公司与黄振惠签订的《商品房买卖合同》及附件五、六还是黄振惠与中行闽清支行签订的《个人一手住房贷款合同》相关法律、法规规定;2.荣域置业公司要求解除与黄振惠签订的《商品房买卖合同》是否有事实和法律依据。焦点一、黄振惠虽然已经支付了购买的荣域学府×××号房产全部款项,但因诉争房屋未办理权属登记,荣域置业公司对黄振惠向中行闽清支行贷款承担阶段性连带偿还责任,现因黄振惠未按合同还本付息而导致中行闽清支行扣划担保责任人荣域置业公司款项而产生纠纷,黄振惠违反了《商品房买卖合同》及附件五、六的约定,应承担相应法律责任。为此,本案属于商品房销售合同纠纷适用荣域置业公司与黄振惠签订的《商品房买卖合同》及附件五、六所规定的条款。9/12焦点二、荣域置业公司要求解除与黄振惠签订的是否有事实和法律依据。黄振惠在获得贷款后未按《商品房买卖合同》及附件五、六约定按时归还贷款本息,致使担保人荣域置业公司账户资金被中行闽清支行扣划归还黄振惠贷款本息等,荣域置业公司根据黄振惠确认的地址及联系电话以EMS快件方式通知黄振惠,但寄出的EMS快件以“无人接听逾期退回"退回。根据《商品房买卖合同》及附件六第五条第8项、第十五条规定,黄振惠行为违反上述约定构成违约应承担责任,但荣域置业公司在EMS快件多次被退回时在查找原因上未尽到注意义务存在瑕疵(如查找中行闽清支行与黄振惠联系方式等),考虑到黄振惠确实未收到并不是拒收荣域置业公司寄出的EMS快件,在诉讼期间黄振惠主动偿还荣域置业公司垫付的款项对自己违约行为有悔意,且诉争的的荣域学府×××号房屋黄振惠已装修等因素,一审法院不支持荣域置业公司主张要求解除与黄振惠签订的《商品房买卖合同》及附件五、六,对违约行为造成荣域置业公司直接经济损失,黄振惠应承担赔偿责任。荣域置业公司直接损失有律师费19600元、因垫付款项30624.48元产生的利息3460元(按日万分之五计息,从2019年3月27日起至2019年10月8日止共226天)及预交的案件受理费12284元,合计35344元。综上所述,荣域置业公司所主张的诉讼请求部分有事实和法律根据,予以支持。依照《中华人民共和国合同法》第八条、第九十三条、《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十条规定,判决:一、黄振惠于判决生效之日起十日内支付荣域(福建)置业发展有限公司款项35344元;二、驳回荣域(福建)置业发展有限公司其他诉讼请求。如果未按本判决指定的期间履行给付金钱义务,应当依照《中华人民共和国民事诉讼法》第二百五十三条之规定,加倍支付迟延履行期间的债务利息。案件受理费12284元,由黄振惠负担。本院二审期间,荣域置业公司提交邮件交寄单,2019年7月31日,荣域置业公司向黄振惠发送《关于归还银行扣划借款本息及解除商品房买卖合同的通知函》,交付邮寄时填写了黄振惠合同预留电话及其父亲的电话,证明一审认为荣域置业公司未尽送达通知义务是错误的。本院对证据真实性予以认可。根据本案现有证据,本院确认一审法院认定的事实属实。10/12本院认为本院认为,讼争《商品房买卖合同》及附件五、六,是荣域置业公司和黄振惠的真实意思表示,内容不违反法律、行政法规的强制性规定,合法有效。本案争议焦点在于荣域置业公司是否有权行使合同解除权。黄振惠通过首付和按揭方式支付了房价款,房屋已经交付装修入住,解除商品房买卖合同,会严重影响其财产权和生存权。荣域置业公司出卖房屋目的是获得商品房对应价款,黄振惠断供违约行为致使其被中行闽清支行扣划30624.48元,但黄振惠嗣后已主动归还荣域置业公司被扣划的款项,双方订立买卖合同目的并非不能实现。解除案涉合同,会导致双方权利义务严重失衡,荣域置业公司行使合同解除权依据不足,上诉请求解除合同等诉请,不予支持。黄振惠在履行合同过程中存在违约行为,对违约行为造成荣域置业公司直接经济损失,黄振惠应承担赔偿责任。一审法院认定,荣域置业公司直接损失有律师费19600元、因垫付款项30624.48元产生的利息3460元及预交的案件受理费12284元,合计35344元,认定事实正确,黄振惠上诉请求仅支付利息1791.53元及诉讼费50元,没有法律依据,不予支持。综上所述,荣域置业公司、黄振惠的上诉请求均不能成立,予以驳回;一审判决认定事实清楚,适用法律正确,应予维持。依照《中华人民共和国民事诉讼法》第一百七十条第一款第一项规定,判决如下:裁判结果驳回上诉,维持原判。本案二审案件受理费12284元,由荣域(福建)置业发展有限公司负担11646.44元,由黄振惠负担637.56元。本判决为终审判决。落款审判长余秋萍审判员李杰审判员张敏二〇二〇年四月八日法官助理陈奇11/12书记员王惠北大法宝1985年创始于北京大学法学院,为法律人提供法律法规、司法案例、学术期刊等全类型法律知识服务。12/12',)

提供荣域(福建)置业发展有限公司、黄振惠商品房销售合同纠纷二审民事判决书会员下载,编号:1700608436,格式为 docx,文件大小为12页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载