关于委托理财合同性质的研究

本作品内容为关于委托理财合同性质的研究,格式为 doc ,大小 15872 KB ,页数为 2页

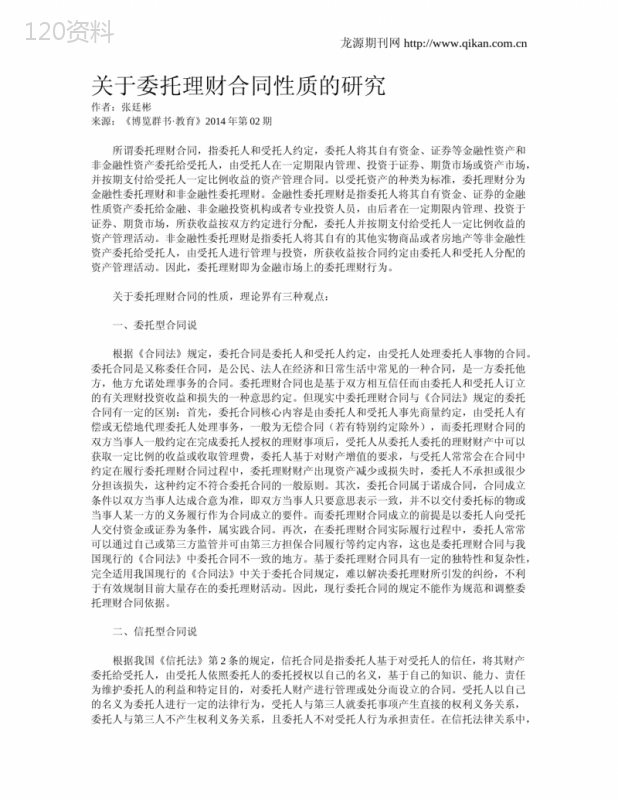

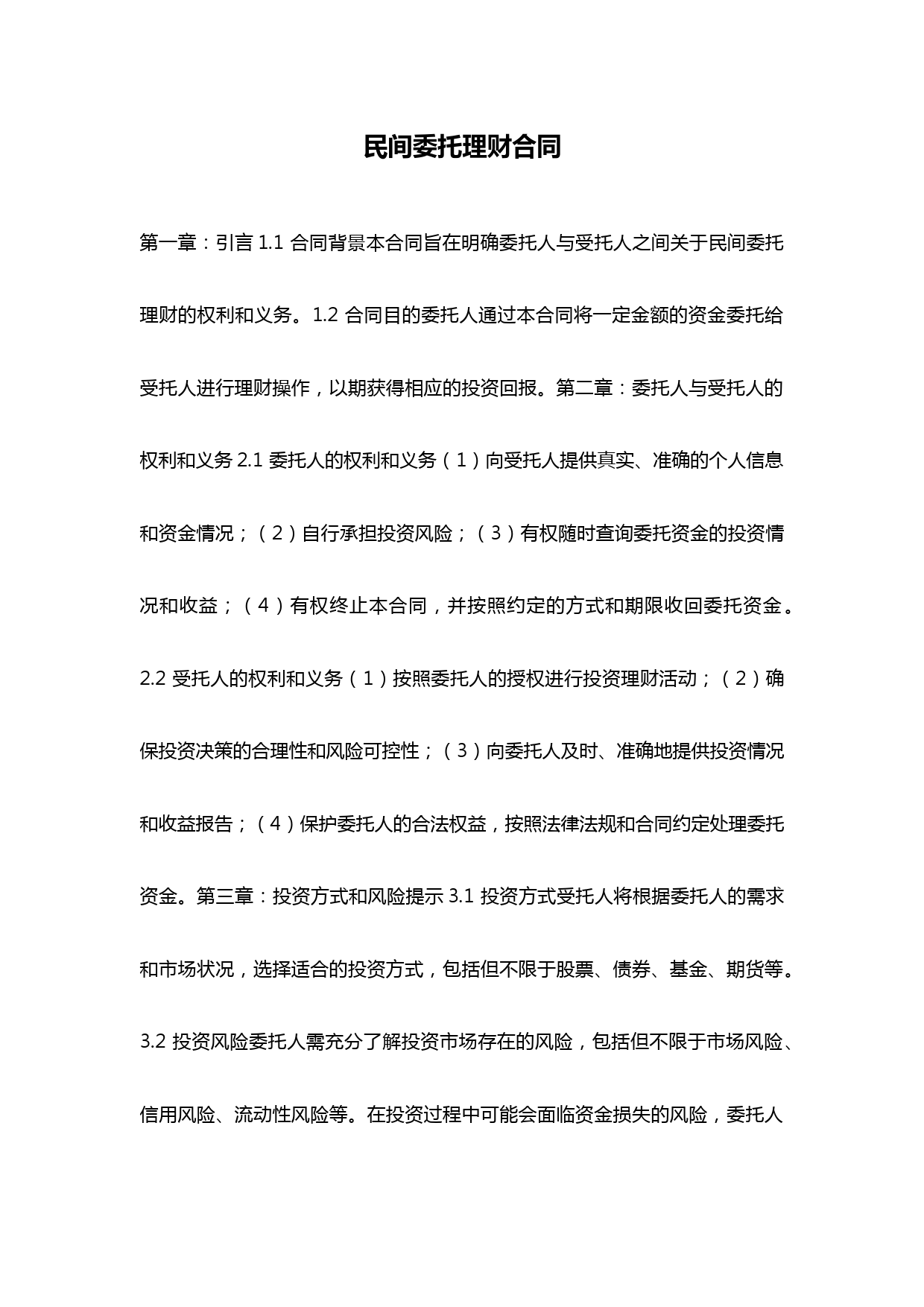

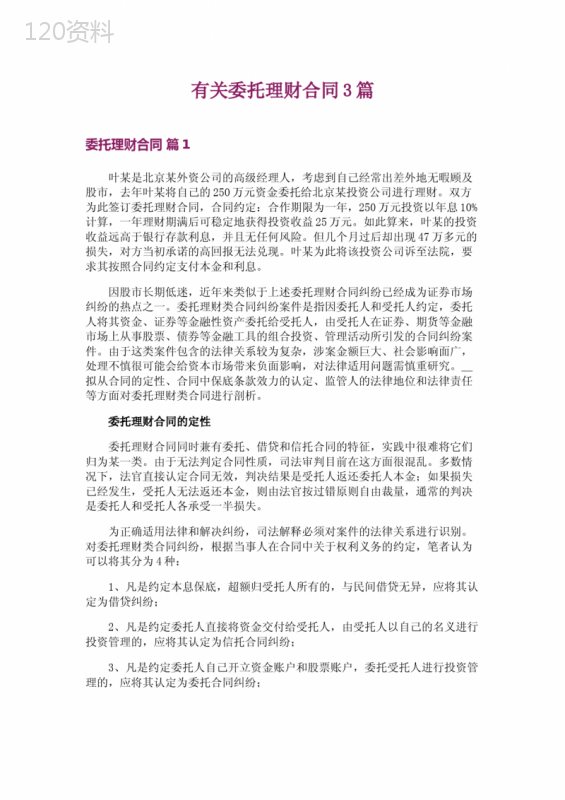

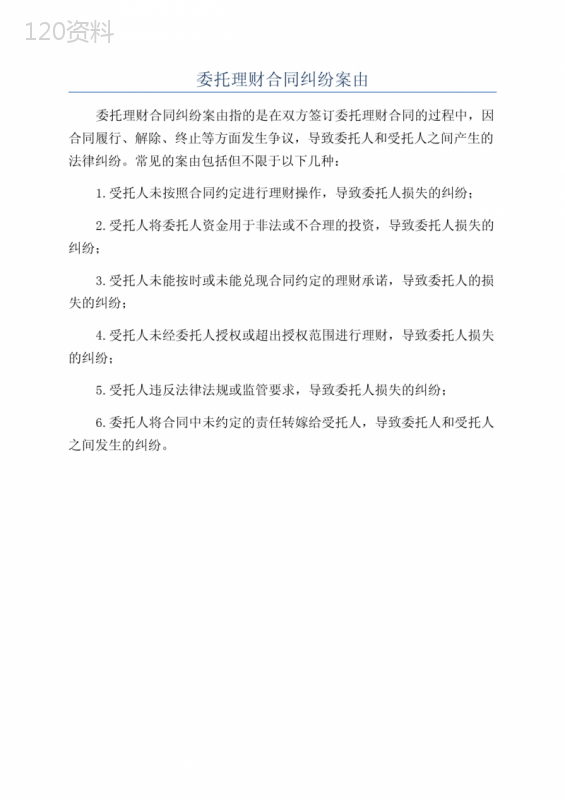

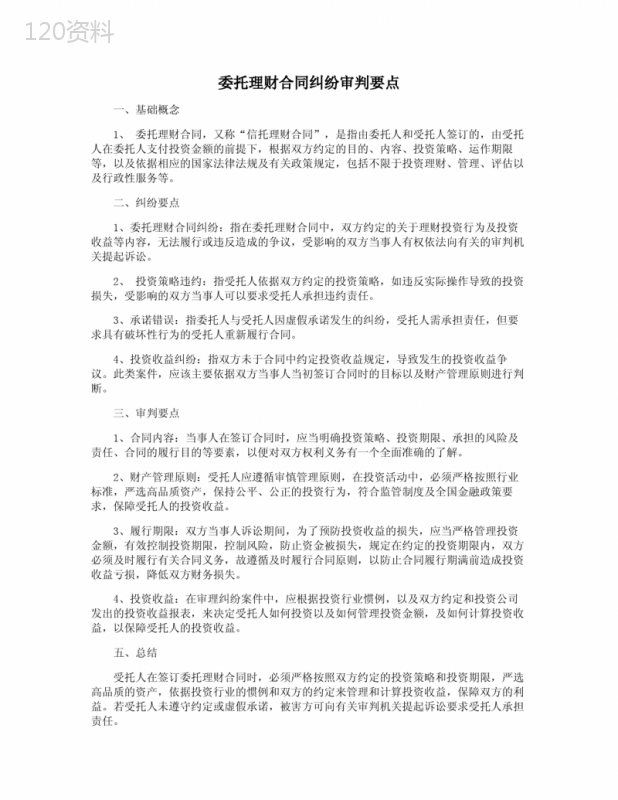

('龙源期刊网http://www.qikan.com.cn关于委托理财合同性质的研究作者:张廷彬来源:《博览群书·教育》2014年第02期所谓委托理财合同,指委托人和受托人约定,委托人将其自有资金、证券等金融性资产和非金融性资产委托给受托人,由受托人在一定期限内管理、投资于证券、期货市场或资产市场,并按期支付给受托人一定比例收益的资产管理合同。以受托资产的种类为标准,委托理财分为金融性委托理财和非金融性委托理财。金融性委托理财是指委托人将其自有资金、证券的金融性质资产委托给金融、非金融投资机构或者专业投资人员,由后者在一定期限内管理、投资于证券、期货市场,所获收益按双方约定进行分配,委托人并按期支付给受托人一定比例收益的资产管理活动。非金融性委托理财是指委托人将其自有的其他实物商品或者房地产等非金融性资产委托给受托人,由受托人进行管理与投资,所获收益按合同约定由委托人和受托人分配的资产管理活动。因此,委托理财即为金融市场上的委托理财行为。关于委托理财合同的性质,理论界有三种观点:一、委托型合同说根据《合同法》规定,委托合同是委托人和受托人约定,由受托人处理委托人事物的合同。委托合同是又称委任合同,是公民、法人在经济和日常生活中常见的一种合同,是一方委托他方,他方允诺处理事务的合同。委托理财合同也是基于双方相互信任而由委托人和受托人订立的有关理财投资收益和损失的一种意思约定。但现实中委托理财合同与《合同法》规定的委托合同有一定的区别:首先,委托合同核心内容是由委托人和受托人事先商量约定,由受托人有偿或无偿地代理委托人处理事务,一般为无偿合同(若有特别约定除外),而委托理财合同的双方当事人一般约定在完成委托人授权的理财事项后,受托人从委托人委托的理财财产中可以获取一定比例的收益或收取管理费,委托人基于对财产增值的要求,与受托人常常会在合同中约定在履行委托理财合同过程中,委托理财财产出现资产减少或损失时,委托人不承担或很少分担该损失,这种约定不符合委托合同的一般原则。其次,委托合同属于诺成合同,合同成立条件以双方当事人达成合意为准,即双方当事人只要意思表示一致,并不以交付委托标的物或当事人某一方的义务履行作为合同成立的要件。而委托理财合同成立的前提是以委托人向受托人交付资金或证券为条件,属实践合同。再次,在委托理财合同实际履行过程中,委托人常常可以通过自己或第三方监管并可由第三方担保合同履行等约定内容,这也是委托理财合同与我国现行的《合同法》中委托合同不一致的地方。基于委托理财合同具有一定的独特性和复杂性,完全适用我国现行的《合同法》中关于委托合同规定,难以解决委托理财所引发的纠纷,不利于有效规制目前大量存在的委托理财活动。因此,现行委托合同的规定不能作为规范和调整委托理财合同依据。二、信托型合同说根据我国《信托法》第2条的规定,信托合同是指委托人基于对受托人的信任,将其财产委托给受托人,由受托人依照委托人的委托授权以自己的名义,基于自己的知识、能力、责任为维护委托人的利益和特定目的,对委托人财产进行管理或处分而设立的合同。受托人以自己的名义为委托人进行一定的法律行为,受托人与第三人就委托事项产生直接的权利义务关系,委托人与第三人不产生权利义务关系,且委托人不对受托人行为承担责任。在信托法律关系中,龙源期刊网http://www.qikan.com.cn受托人在实施管理或处分的行为时,应考虑委托人的利益,但非因受托人的原因而发生的受托财产的损失或减少,均由委托人承担风险。在委托理财合同中,委托人与受托人约定,由受托人根据资本运作方式管理和处分投资者即委托人的自有资金或证券,也有一部分投资者在委托理财合同中明确约定受托人接受投资者委托后,以受托人自己的名义为投资者入市交易。这类合同表面上看符合信托合同的性质,但受托人为了吸纳资金,常常在委托理财合同中承诺对委“”托人的资金或证券予以保底或保证资金或证券的最低收益或最低收益率,此类约定违反了“”信托投资公司不得承诺信托财产不受损失或者保证最低收益的规定。所以,直接依据信托合同的规定来规范委托理财合同,与《信托法》、《合同法》的规定存在一定的冲突。所以,用信托法律关系来规范委托理财合同也很难解决现存的因委托理财而产生的纠纷。三、借贷型合同说在我国存贷款业务属特许经营,任何单位和个人未经审批从事金融业务均属非法经营。投资者基于增值和保值的需要、以及听信许多投资理财的宣传,认为将钱放在证券公司、信托公司等机构与放在银行一样,是没有风险的,且基于对投资宣传的预期收益率的期望,甚至认为通过受托人的理财行为将有可能获得更大的收益。某些券商或机构正是看中了投资者的这种心理状态,常常违规操作经营,以投资委托理财合同中受托方明确承诺投资者可以获取固定收益率或约定本息保底的方式,形成了在证券市场中普遍存在的明为委托理财实为借贷融资的现象。这类合同成立后,委托人直接将资金交付给受托人即完成合同的义务,受托人则根据合同的约定在期限届满前归还资金本金和相应收益,二者之间的法律关系单一明确,往往与一般借贷合同约定的内容实质上一致。但是,绝大多数委托理财合同中双方当事人约定有保底收益,受托人在一并取得委托人资金帐户内的资金和证券帐户内的证券管理权后,受托人也不直接以自己的名义使用该笔资金而只是管理该笔资金,资金的所有权并没有转移给受托人而是仍然保留在委托人名下,委托人可以通过由其本人掌控的资金和证券帐户的密码,确保对受托人证券交易情况的知情权和控制权。对于这类合同,如将其定性为借贷,将保底收益理解为运用该笔资金的期望收益,并不符合其行为的基本特征,也不符合缔约各方的真实意思表示。由于目前我国尚无法律、法规或司法解释对委托理财合同的性质和法律效力给予明确规范,而且也因为证券投资委托理财合同的内容和形式复杂多样,合同内容的约定往往与现有法律明文规定的委托、行纪、借贷等合同有一定相似的内容,但单纯适用上述任何一种合同来规范和调整委托理财合同,都存在法律上的障碍和当事人之间权利义务的失衡,这也正是我国目前司法裁判中解决因委托理财合同多样化的约定而产生的纠纷所面对的难题。在司法实践中,在委托理财合同中,对于当事人约定委托人将资产交由受托人进行投资管理,并于合同中约定受托人无论盈亏均保证委托人获得固定本息回报,超额投资收益归受托人所有,即约定保证本息固定回报条款的(又称保底条款),名称上属于当事人之间的委托理财合同,实质上在当事人之间形成借贷法律关系,应认定当事人之间成立借款合同,并适用借款、借贷的相关法律、行政法规和司法解释的规定。对于当事人双方约定受托人进行证券交易后,受托人返还委托人本金及固定回报,对于形成的超额收益,双方约定的比例分成的的情形,应确定双方当事人之间属于委托关系,适用委托、行记相关法律、行政法规和司法解释的规定。但同时,基于对行业的规范和对新型法律关系的确定和指引。',)

提供关于委托理财合同性质的研究会员下载,编号:1700601886,格式为 docx,文件大小为2页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载