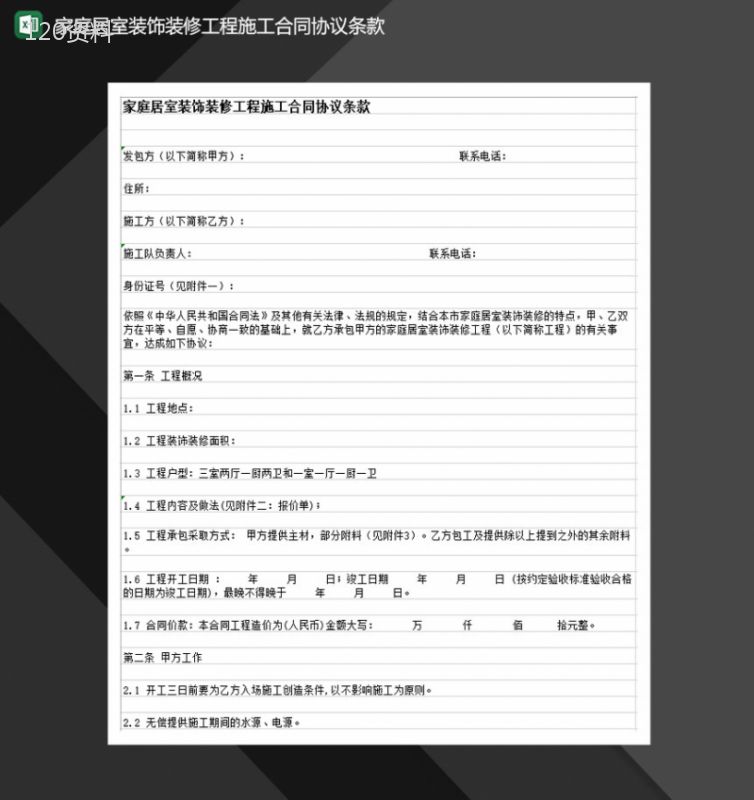

A公司和B公司达成12页购销合作协议

本作品内容为a公司与b公司签订购销合同(共12页),格式为 docx ,大小 19130 KB ,页数为 12页

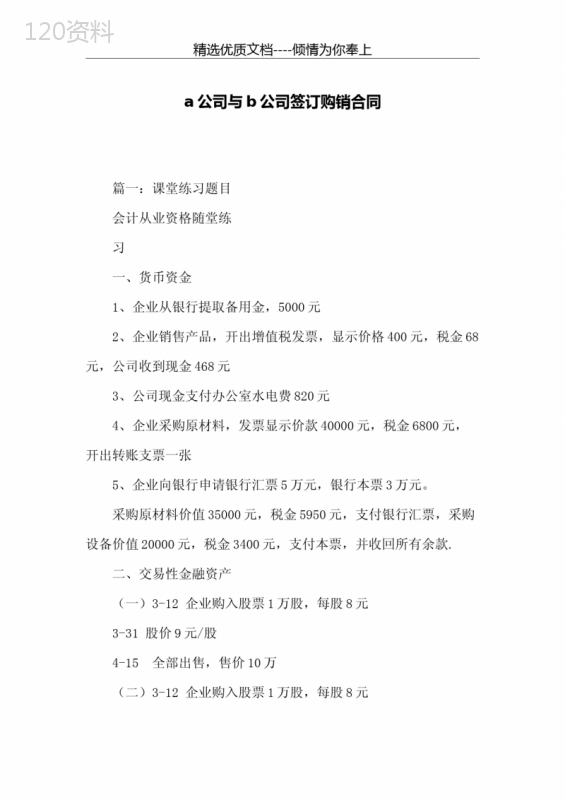

('精选优质文档----倾情为你奉上a公司与b公司签订购销合同篇一:课堂练习题目会计从业资格随堂练习一、货币资金1、企业从银行提取备用金,5000元2、企业销售产品,开出增值税发票,显示价格400元,税金68元,公司收到现金468元3、公司现金支付办公室水电费820元4、企业采购原材料,发票显示价款40000元,税金6800元,开出转账支票一张5、企业向银行申请银行汇票5万元,银行本票3万元。采购原材料价值35000元,税金5950元,支付银行汇票,采购设备价值20000元,税金3400元,支付本票,并收回所有余款.二、交易性金融资产(一)3-12企业购入股票1万股,每股8元3-31股价9元/股4-15全部出售,售价10万(二)3-12企业购入股票1万股,每股8元精选优质文档----倾情为你奉上3-31股价7元/股4-15全部出售,售价6万(三)3-12企业购入股票1万股,每股9元3-31股价7元/股4-15全部出售,售价8万(四)3-12企业购入股票1万股,共支付款项9万元3-31股价8元/股4-15全部出售,售价10(一)1.A公司购入股票10万(其中手续费4万)2.3-31股价11元3.4-154.4.30股价元5.5-106.116万8万股,共支付100万(包含已经宣告未发放的股利另外支付手续费2万元2股价13元3、4-15宣告去年股利0.2元/股4、4.30股价14元/股5、5-10收到股利6、5-25全部出售,去的款项118万(三)1、A公司购入股票6万股,每股15元(其中包含已经宣告未精选优质文档----倾情为你奉上发放股利0.3元/股)另外支付手续费2万元2、3-31股价14元3、4-15宣告去年股利0.2元/股会计从业资格随堂练习4、4.30股价13元/股5、5-10收到股利6、5-25全部出售,去的款项72万三、存货练习1.A公司甲材料2月初库存120件,单价25元2月5日,采购150件,单价24元2月8日,发出170件2月15日,采购200件,单价22元2月18日,采购250件,单价20元2月22日,发出220件计算本月A公司甲材料发出成本及月末结存金额2.B公司乙材料3月初库存320件,单价50元2月5日,采购500件,单价48元2月8日,发出170件2月13日,发出350件2月15日,采购200件,单价52元2月18日,采购250件,单价50元精选优质文档----倾情为你奉上2月22日,发出220件计算本月B公司乙材料发出成本及月末结存金额3-110万元,税金1.7万,企业采用汇兑方式付款3-220万元,税金3.4万,25万元的银行本票。另银行转账支付运费23-3显示价格10万,税金1.7万。上个月暂估价812万。3-4AB50万,合同约定,A公司预付价款的40%,B发货,A3-5AB合同价款为80万,合同约定,A公司预付全部款项的30%,AB公司代垫的运杂费2万元四、固定资产练习1、20万,税金3.4万,支票付款。另外支付运费2万元(取得运费可抵扣凭证)2、企业购入需要安装设备一台,采购设备价款30万,税金5.1万,安装过程中,支付人工5万元,其他生产材料2万元,当月投入使用3、企业自建设备一台,采购各类材料款40万,税金6.8万,安装过程中,支付人工8万元,其他生产材料5万元,其他支出4万元,当月投入使用,收回残料变价收入1万元4、企业收到外单位投资设备一台,原值60万,已经折旧3万元,双方协议价55万精选优质文档----倾情为你奉上5、企业盘点,盘盈设备一台,重置成本100万,七成新会计从业资格随堂练习固定资产增加的练习二、6、企业购入不需安装设备一台,价格25万,税金4.25万,支票付款。另外支付运费3万元(取得运费可抵扣凭证)7、企业购入需要安装设备一台,采购设备价款35万,税金5.95万,安装过程中,支付人工15万元,其他生产材料12万元,当月投入使用8、企业自建设备一台,采购各类材料款80万,税金13.6万,安装过程中,支付人工18万元,其他生产材料15万元,其他支出14万元,当月投入使用,收回残料变价收入11万元9、企业收到外单位投资设备一台,原值160万,已经折旧30万元,双方协议价155万10、企业盘点,盘盈设备一台,重置成本60万,七成新固定资产折旧练习一1、甲公司七月份折旧为4万元七月份增加一台设备,月折旧10.5万,写出该公司七八月份折旧分录固定资产折旧练习二精选优质文档----倾情为你奉上1、乙公司七月份折旧为5万元七月份购入一台设备,价款30万,预计净残值为预计使用2年,七月份报废一台设备,原值50万,已经折旧20万,预计使用4年,预计净残值为2万固定资产折旧练习三丙公司935万,当月折旧额为5万元24万,税金4.08万,支票付款。另外支付运费2,预计该设备可以使用三年,预计净残值为230万,已经折旧10万元,出售价格为222万元采购设备价款35万,税金5.95万,安装万元,其他生产材料12万元,当月投入使用,预计使用52万元并计算十、十一、十二月该公司固定资产的账面价值丁公司一月初固定资产账户卡余额为150万,累计折旧账户余额为28万,12月份折旧额为3万元,本月发生如下业务:1、自建设备一台投入使用,建设过程中,投生产用材料5万元,采购建筑材料10万元,完工时,残料变价收入2万元,预计使用2年,预计净残值1万2、本月自用设备一台,对外出售,原值20万,至本月底,已经折旧10万元。每月折旧1万,销售价格6万元,税金1.02万会计从业资格随堂练习精选优质文档----倾情为你奉上写出分录,计算1、2两个月固定资产的净值五、应收账款练习销售的特殊形式A公司销售产品一批给B,合同约定总价80万,并给予对方10%商业折扣,该批商品成本50万元。B公司收到货物验收,由于部分产品不合格,要求退货30%,并这让5万元,双方办妥各项手续。A为使B尽早付款,有给与B现金折扣条件(1/20—n/30)。B公司于第17日付款。坏账准备练习一、企业期初应收账款借方余额为120万,6万元,本期业务如下1、2、3、销售产品价格20万,税金3.4万,款项未收由于往来单位经营不善,所欠货款10往来企业经营改善,支付已转销坏账8万元二、企业期初应收账款借方余额为150万,6万元,本期业务如下1、销售产品价格10万,代对方垫付运费2万元,款项未收5万元,无法收回4万元6%2、3、4、精选优质文档----倾情为你奉上三、100万,坏账准备账户贷方余额为6万40万,税金6.8万,代对方垫付运费2万元,款项由于往来单位经营不善,所欠货款25万元,无法收回往来企业经营改善,支付已转销坏账14万元期末,坏账计提比例更改为10%往来款项练习1、A公司与B公司签订购销合同,合同约定A公司向B公司采购原材料价格为100万,A预付合同价款的40%,收到B公司的发货后,在付余款2、3、4、会计从业资格随堂练习请写出AB双方的会计分录2、A公司与B公司签订购销合同,合同约定A公司向B公司采购原材料价格为50万,A预付全部款项的50%,收到B公司的发货后,在付余款请写出AB双方的会计分录3、员工出差,借差旅费3000元,出差归来,偿还款项200元。及各类票据2800元4、2000元精选优质文档----倾情为你奉上增值税练习进项税练习1、1.7万元,另支付运费220万元,税金3.430万元。税金5.1502、3、4、5、1、100万,A公司为一般纳税人,销售产品开具增值税普通发票,显示价税款合计58.5款项未收B公司为小规模纳税人,从一般纳税人处取得增值税专用发票,显示价格10万元,税金1.7万,款项支付B公司为小规模纳税人,从另一小规模纳税人处取得普通发票,显示价税合计10.3万元款项已支付A公司采购设备一台,取得专用发票显示价款20万,税金3.4万,另支2、3、4、5、篇二:A公司和B公司签订一项购销合同,A公司向B公司开出发票后1个月付款的银一、整体解读精选优质文档----倾情为你奉上试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。1.回归教材,注重基础试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。2.适当设置题目难度与区分度选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。3.布局合理,考查全面,着重数学方法和数学思想的考察在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。精选优质文档----倾情为你奉上篇三:A公司和B公司签订一项购销合同,A公司向B公司开出发票后1个月付款的银一、整体解读试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。1.回归教材,注重基础试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。2.适当设置题目难度与区分度选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。3.布局合理,考查全面,着重数学方法和数学思想的考察在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立精选优质文档----倾情为你奉上体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。',)

提供A公司和B公司达成12页购销合作协议会员下载,编号:1700599806,格式为 docx,文件大小为12页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载