财务担保合同的会计处理与减值分析

本作品内容为财务担保合同的会计处理,格式为 docx ,大小 37210 KB ,页数为 1页

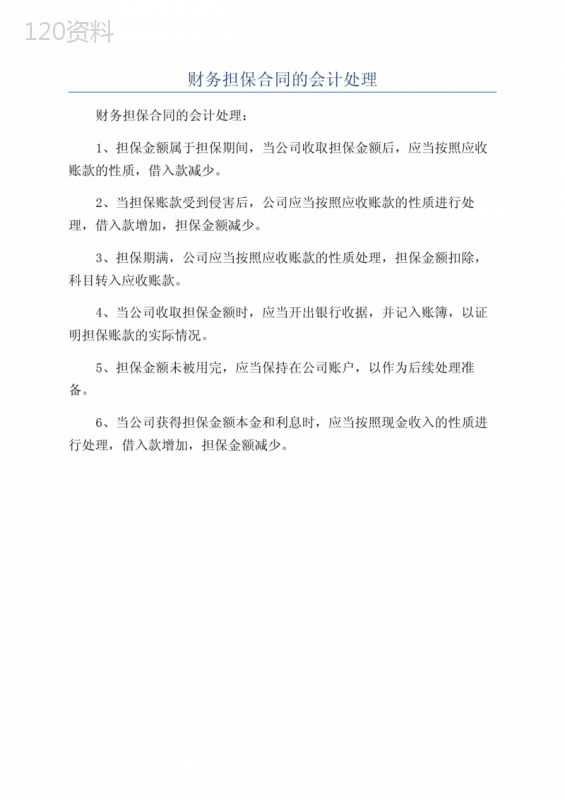

('财务担保合同的会计处理财务担保合同的会计处理:1、担保金额属于担保期间,当公司收取担保金额后,应当按照应收账款的性质,借入款减少。2、当担保账款受到侵害后,公司应当按照应收账款的性质进行处理,借入款增加,担保金额减少。3、担保期满,公司应当按照应收账款的性质处理,担保金额扣除,科目转入应收账款。4、当公司收取担保金额时,应当开出银行收据,并记入账簿,以证明担保账款的实际情况。5、担保金额未被用完,应当保持在公司账户,以作为后续处理准备。6、当公司获得担保金额本金和利息时,应当按照现金收入的性质进行处理,借入款增加,担保金额减少。',)

提供财务担保合同的会计处理与减值分析会员下载,编号:1700572451,格式为 docx,文件大小为1页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载