建造合同应用指南:PDF版详细解读

本作品内容为建造合同应用指南,格式为 doc ,大小 36353 KB ,页数为 8页

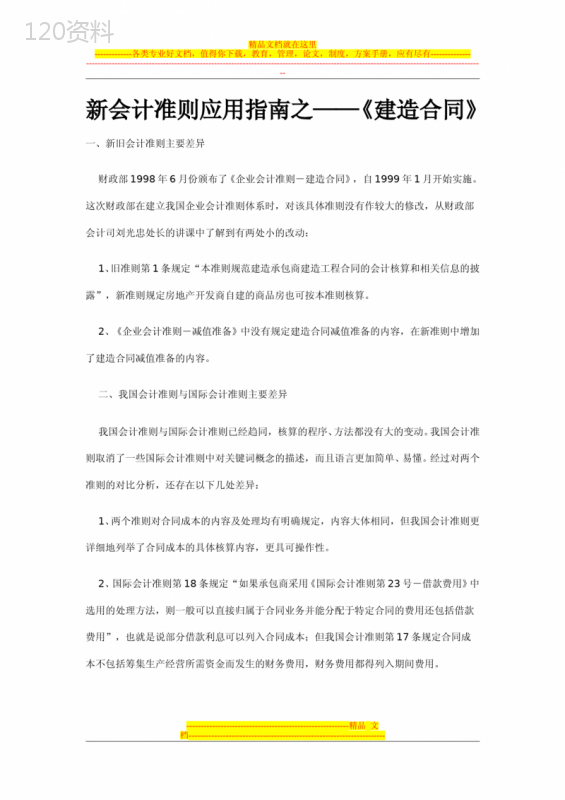

('精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------新会计准则应用指南之——《建造合同》一、新旧会计准则主要差异财政部1998年6月份颁布了《企业会计准则-建造合同》,自1999年1月开始实施。这次财政部在建立我国企业会计准则体系时,对该具体准则没有作较大的修改,从财政部会计司刘光忠处长的讲课中了解到有两处小的改动:1、旧准则第1条规定“本准则规范建造承包商建造工程合同的会计核算和相关信息的披露”,新准则规定房地产开发商自建的商品房也可按本准则核算。2、《企业会计准则-减值准备》中没有规定建造合同减值准备的内容,在新准则中增加了建造合同减值准备的内容。二、我国会计准则与国际会计准则主要差异我国会计准则与国际会计准则已经趋同,核算的程序、方法都没有大的变动。我国会计准则取消了一些国际会计准则中对关键词概念的描述,而且语言更加简单、易懂。经过对两个准则的对比分析,还存在以下几处差异:1、两个准则对合同成本的内容及处理均有明确规定,内容大体相同,但我国会计准则更详细地列举了合同成本的具体核算内容,更具可操作性。2、国际会计准则第18条规定“如果承包商采用《国际会计准则第23号-借款费用》中选用的处理方法,则一般可以直接归属于合同业务并能分配于特定合同的费用还包括借款费用”,也就是说部分借款利息可以列入合同成本;但我国会计准则第17条规定合同成本不包括筹集生产经营所需资金而发生的财务费用,财务费用都得列入期间费用。---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------3、国际会计准则第28条规定“如果对已经包括在合同收入中并已在收益表中确认的金额的可收回性有怀疑时,则不可收回的金额或补偿的可能性已不复存在的金额,应确认为费用,而不是作为合同收入额的调整”,但我国会计准则对相关内容没有明确。4、国际会计准则第29条规定“通常,企业也有必要建立一套有效的内部财务预算和报告制度。随着合同的进展,企业应审议、必要时还要修订合同收入和合同成本的预计数”,第38条规定“对合同收入或合同成本的估计变更的影响,或合同结果的估计变更的影响,应作为会计估计变更处理”,但我国会计准则对相关内容没有明确。5、我国会计准则规定应披露的内容有七项,其中有四项与国际会计准则相同,即:在建合同工程累计已发生成本和累计已确认的毛利;当期确认的合同收入和合同费用的金额;确定合同完工程度的方法;在建合同工程已办理结算的价款金额。与国际会计准则不同的项目是:合同总金额;当期已预计损失的原因和金额;应收帐款中尚未收到的工程进度款。另外,国际会计准则的其它有关披露事项,我国会计准则没有规定。三、涉及的主要会计科目及使用说明1.设置“工程施工”科目(建筑安装企业使用)或“生产成本”科目(船舶等制造企业使用),核算实际发生的合同成本和合同毛利。实际发生的合同成本和确认的合同毛利记入本科目的借方,确认的合同亏损记入本科目的贷方,合同完成后,本科目与“工程结算”科目对冲后结平。2.设置“工程结算”科目,核算根据合同完工进度已向客户开出工程价款结算帐单办理结算的价款。本科目是“工程施工”或“生产成本”科目的备抵科目,已向客户开出工程价款结算帐单办理结算的款项记入本科目的贷方,合同完成后,本科目与“工程施工”或“生产成本”科目对冲后结平。---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------3.设置“应收帐款”科目,核算应收和实际已收的进度款,预收的备料款也在本科目核算。已向客户开出工程价款结算帐单应收的工程进度款记入本科目的借方,预收的备料款和实际收到的工程进度款记入本科目的贷方。4.设置“营业收入”科目,核算当期确认的合同收入。当期确认的合同收入记入本科目的贷方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。5.设置“营业成本”科目,核算当期确认的合同费用。当期确认的合同费用记入本科目的借方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。6.设置“合同预计损失”科目。核算当期确认的合同预计损失。当期确认的合同预计损失,记入本科目的借方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。7.设置“预计损失准备”科目,核算建造合同计提的损失准备。在建合同计提的损失准备,记入本科目的贷方,在建合同完工后,应将本科目的余额调整“营业成本”科目。四、主要会计分录举例1、签订建造合同后,收到客户支付的工程预付款借:银行存款贷:预收帐款2、工程施工过程中,发生相关合同成本借:工程施工(生产成本)-工程项目或工程施工-间接费用---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------贷:应付工资、库存材料、累计折旧等期末根据人工分配法或直接费用分配法把“工程施工-间接费用”分摊到各工程项目中。3、收到客户工程验工计价单借:应收帐款贷:工程结算4、收到客户拨付工程款借:银行存款贷:应收帐款5、资产负债表日确认合同收入和支出借:营业成本工程施工--毛利贷:营业收入6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用借:预计合同损失贷:预计损失准备7、工程竣工结算---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------借:工程结算借或贷:工程施工-合同毛利贷:工程施工-工程项目五、新旧会计科目对照由于《企业会计准则-财务报告列报》规定利润表中营业收入由原来的按主营业务收支和其他业务收支分别列示改为合并为营业收入列示,并在第30条中将原“主营业务收入”“主营业务支出”科目更改为“营业收入”、“营业支出”,为了同《企业会计准则-财务报告列报》的规定相一致,在建造合同科目设置时,也将“主营业务收入”“主营业务支出”科目分别更改为“营业收入”、“营业支出”,但它们核算的内容同以前一样,其它会计科目没有变化。六、本准则对权益、损益及资产结构等经济事项的影响《企业会计准则-建造合同》自1998年颁布以后,先在上市公司实施,2003年以后国有大中型企业也陆续按建造合同实施会计核算,这次没有作大的修改,所以不存在追溯调整,但《企业会计准则-建造合同》实施后对企业税金、损益等有一定的影响。1、对营业税的影响按照现行营业税税法规定,营业税纳税义务发生时间为纳税人收讫营业收入款项或者取得营业收入款项凭证当天,《企业会计准则-建造合同》规定收入确定的时间有三种:资产负债表日、合同完成时、能得到补偿的费用发生当期;且所确认的收入是指已完工部分预计可以收回的收入,并不一定都取得了收取款项的凭证。由于税法和准则对收入界定不一致,就会导致按税法要求和准则要求计算出来的应交营业税不相同。---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------2、对所得税的影响根据(94)财法字第3号文规定:“建筑、安装、装配工程和提供劳务,持续时间超过1年的,可以按完工进度或完成的工作量确认收入的实现;为其他企业加工、制造大型机械设备、船舶等,持续时间超过1年的,可以按完工进度或完成的工作量确定收入的实现。”如果对建造合同的结果能够可靠估计的情况下,企业采用完工百分比法确认合同收入与企业所得税的规定是一致的,会计上确认的收入也就是企业所得税的应税收入;对建造合同的结果不能可靠地估计的情况下,是否应当按实际合同成本确认收入目前尚无明文规定。《企业会计准则-建造合同》和所得税税法不同的地方主要是当工程预计总成本超过预计总收入时,《企业会计准则-建造合同》要求当期确认费用,以及计提建造合同减值准备所得税税法都是不允许的,这样在纳税时就会产生时间上的差异。3、执行《企业会计准则-建造合同》相对于以前执行的《施工企业会计制度》对企业损益的影响《施工企业会计制度》中规定在承包商与发包商进行结算时,按结算金额确认为工程结算收入,按当期实际发生成本结转为工程结算成本。《企业会计准则-建造合同》规定企业可以按照完工百分比法、按实际成本确认收入和成本、不确认收入只确认成本三种方式确认收益。由于二者确认损益方法不同,实施《企业会计准则-建造合同》后,从长期来看没有什么影响,但会减少短期内的企业损益。因为《企业会计准则-建造合同》规定预计总成本大于预计总收入时要将其差额计入当期损益,而且期末要计提建造合同损失,这些相对于《施工企业会计制度》来讲都是以后会发生的成本,对比而言会减少短期内的企业损益;另外,实施《企业会计准则-建造合同》后,主要是按完工百分比法确认收支(完工百分比法是按整个建造合同的预计收入、预计成本确认毛利),这样会使建造合同施工期间的利润---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------比较平均,如果工期比较长的话,很难反映施工期间某一时点的真实损益。主要因为建造合同施工期间各个阶段的毛利率是不相同的、成本投入与完工程度经常不是一种严格的对应关系、复杂的施工对象很难确定合同的完工百分比等因素的制约,会造成合同期间内某一时段的利润不真实,对拥有众多建造合同的大型企业来讲有时会形成很大的差异。七、建议1、对建造合同期间内实际出现的亏损是否应该有明确的会计处理方法。完工百分比法是建造合同核算的主要方法也是目前最好的方法,但完工百分比法是根据整个合同的预计总收入和预计总成本来确定毛利的,由于我国的建造合同都是固定单价和纯单价合同(在国外很普遍的总承包合同很少),工程数量的变动相当大,如果该工程后期的毛利率大于前期的毛利率,按完工百分比法的话,工程前期就会有部分亏损没有进入当期损益,如果后期工程数量减少或后期项目变更,后期就会出现潜亏,如果企业有很多项目的话,就会造成企业经营成果不真实。《企业会计准则-建造合同》只规定了预计总成本大于总收入可以确认为当期损益,签于以上情况,能否规定当期实际发生的成本大于按完工百分比法计算的营业成本时,将当期预计损失确认为当期损益,如果这样核算就会更好的防止潜亏,减少经营成果失真的现象。2、与准则同时下发的《企业会计准则-建造合同》指南第2款的说明中规定,船舶制造企业按照建造合同方法核算,而《企业会计准则-存货》针对船舶制造企业规定船舶制造借款利息可以资本化,该准则是把船舶当成了存货来核算,我个人认为船舶制造企业不应该把制造的船舶当成存货来核算,因为船舶制造发生的收入和成本无法正确计量,应该按照建造合同核算,期末如果出现借方余额,在财务报告资产项下列示,即在资产负债表存货项下列示。---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------《企业会计准则-建造合同》第17条规定合同成本不包括企业筹集生产经营所需资金而发生的财务费用,也就是说利息不能计入合同成本,如果船舶制造企业把船舶制造按照建造合同方法核算,船舶制造借款利息可以资本化的话,该条款还要作适当的修改。---------------------------------------------------------精品文档---------------------------------------------------------------------',)

提供建造合同应用指南:PDF版详细解读会员下载,编号:1700568394,格式为 docx,文件大小为8页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载