有限公司股权激励方案(分红权转实股)

本作品内容为有限公司股权激励方案(分红权转实股),格式为 doc ,大小 67072 KB ,页数为 7页

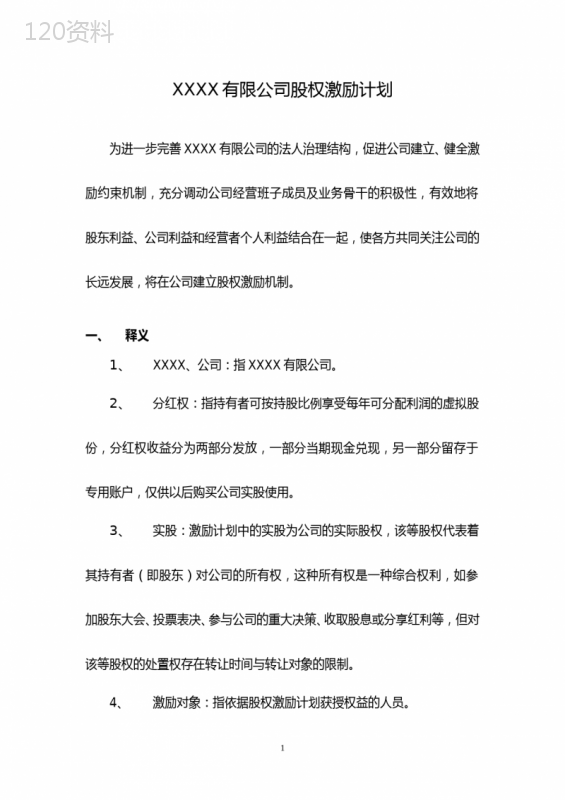

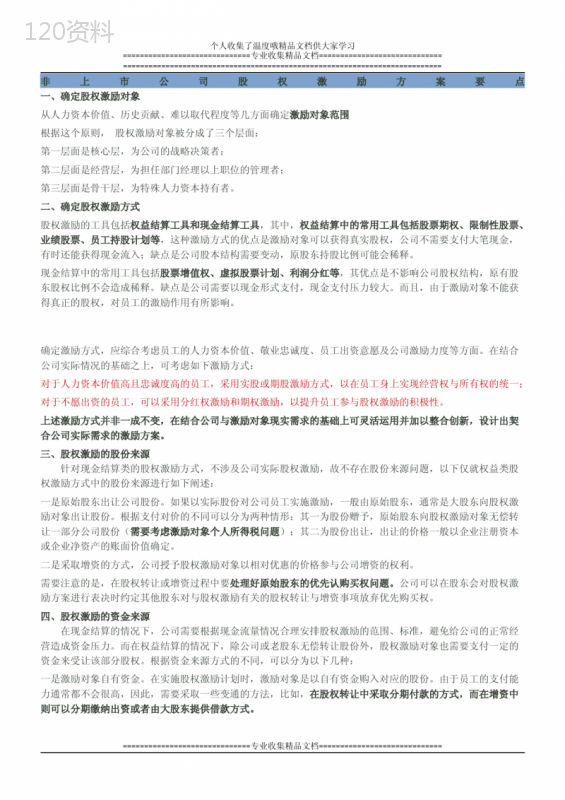

('XXXX有限公司股权激励计划为进一步完善XXXX有限公司的法人治理结构,促进公司建立、健全激励约束机制,充分调动公司经营班子成员及业务骨干的积极性,有效地将股东利益、公司利益和经营者个人利益结合在一起,使各方共同关注公司的长远发展,将在公司建立股权激励机制。一、释义1、XXXX、公司:指XXXX有限公司。2、分红权:指持有者可按持股比例享受每年可分配利润的虚拟股份,分红权收益分为两部分发放,一部分当期现金兑现,另一部分留存于专用账户,仅供以后购买公司实股使用。3、实股:激励计划中的实股为公司的实际股权,该等股权代表着其持有者(即股东)对公司的所有权,这种所有权是一种综合权利,如参加股东大会、投票表决、参与公司的重大决策、收取股息或分享红利等,但对该等股权的处置权存在转让时间与转让对象的限制。4、激励对象:指依据股权激励计划获授权益的人员。15、核心骨干:指对公司、公司整体业绩和持续发展有直接影响的生产、研发、技术、销售、管理人员。6、购股价格:指激励对象购买实股所需要支付的价格。7、转股或购股:指激励对象用分红权账户余额或自有资金参与公司增资扩股,从而获得实际股权。8、锁定期:计划开始至激励对象可转股时间。9、窗口期:购股有两个窗口期,上半年为年报财务报告出具后的一个月内,下半年为半年报财务报告出具后的一个月内。10、股权管理委员会:指本股权激励计划的最高决策机构。二、总体原则本方案的制订基于以下原则:1、坚持激励性与约束性并重的原则;2、注重平衡所有者与经营者利益的原则;3、权益分配贯彻重要性原则;4、体现激励长期性原则;5、合法合规性原则;26、体现统一性,兼顾公司特殊性原则。三、激励工具公司无偿赠予激励对象占公司总股本【】%的虚拟股份,该等虚拟股份具有分红权,不具有表决权和增值权,公司将依据该等股份每年向激励对象分红,年度分红计入本公司的管理费用,在年初计提或计入下一年度。年度分红权收益分为两部分发放,【】%部分当期现金兑现,剩余部分留存于专用账户,仅供以后购买公司实股使用。四、激励对象激励对象的选择主要基于重要性原则,公司高管及经营班子均包含在激励范围之内,具体包括总经理、副总经理、总经理助理及其它核心骨干。职位(包括技术序列)人数每名激励对象获授分红权比例合计总经理副总经理总经理助理部门经理副经理总计3五、时间安排1、股权激励计划的有效期本计划有效期为【】年,即首次分红起计算,有效期结束,公司将不再依据本计划授予激励对象任何权益。2、购股安排在满足业绩条件的情况下,分红数额的【】%均须进行锁定,计划开始实施满【】年后一次性强制用于购买公司实股。在购买实股时,无论是当期或是延期购股,均在约定的窗口期中进行。六、购股价格购股价格为锁定期满后公司最近一次经审计的财务报告出具的每股净资产价格。若激励对象申请延期购股,则实际转股价格为授予时点的转股价格加上银行同期限(延期年数)贷款利率与出资前各公司最近一次经审计的财务报告出具的每股净资产价格的孰高值。七、权益安排及来源激励对象目标持有实股的上限为届时公司总股本的【】%。实股的权益来源为增资扩股,且必须符合以下原则:完成股权激励后,实际控制人不做改变,第一大股东必须仍为XX或XX。八、资金来源4实股的购买资金来源于分红权专用账户,不足部分来源于激励对象的自有资金,若锁定期满,激励对象购买全部预设额度实股后分红权账户尚有余额,经激励对象申请,公司将用现金形式兑现余额。若需要激励对象出资,则合计出资额度控制在年薪的约3倍以内,考虑到出资能力,激励对象可申请延期购股,但延期购股的最长时间不得超过两年。九、业绩考核公司将根据公司的战略规划中界定的相关指标进行业绩考核,考核结果以考核系数f(x)体现。若f(x)大于等于0.8,则锁定期满后,激励对象可按照计划约定进行购股;若f(x)低于0.8,则公司将有权终止激励对象购股计划,公司将以现金形式兑现分红账户余额,兑现方式如下:实际分红额度=分红账户余额×f(x)十、特殊情况处置方法1、公司层面(1)公司被外部主体收购或与外部主体合并且控制权转移,则分红权激励计划取消,分红权账户有余额的兑现现金,激励对象已经实施转股的,则不作变更;(2)公司与外部主体合并且控制权不发生转移,则分红权计划的处置需与新股东商议,若分红权取消,则其账户有余额的兑现现金,激励对5象已经实施转股的,则不作变更或转化为新公司股权。(3)公司清算的,分红权计划取消,分红权股账户有余额的兑现现金,激励对象已经实施转股的,则按股权比例享受清算时的剩余资产。2、激励对象层面当激励对象出现某些特殊情况时,按以下方式处理:(1)有负面影响的情况①违反国家有关法律、行政法规或《公司章程》的规定,给公司造成重大经济损失;②因犯罪行为被依法追究刑事责任;③严重失职、渎职;④公司有充分证据证明该员工在任职期间,由于受贿、索贿、贪污、盗窃、泄露经营和技术秘密等损害公司利益、声誉等违法违纪行为,给公司造成损失;⑤未与公司协商一致,单方面终止或解除与公司订立的劳动合同或聘用合同;⑥其他由公司认定的对公司造成负面影响的情况。激励对象出现上述情况时,公司取消已经授予激励对象的全部分红权并收回分红股权账户余额,激励对象已经实施转股的,则由×××公司(大股东)向激励对象进行回购,回购价格以激励对象的每股出资与回购前公司最近一次经审计的每股净资产价格的孰低值计算。2、没有负面影响的情况①死亡(包括宣告死亡);6②因丧失劳动能力而与公司终止劳动关系或聘用关系;③因公司裁员等原因被解除劳动关系,或者劳动合同、聘用合同到期终止;④与公司协商一致,终止或解除与公司订立的劳动合同或聘用合同;⑤其它由公司认定的没对公司造成负面影响的情况。激励对象出现上述情况时,公司取消已经授予激励对象的全部分红权,分红权账户有余额的兑现现金,激励对象已经实施转股的,则由×××公司(大股东)向激励对象进行回购,实股回购价格以回购前公司最近一次经审计的每股净资产价格计算。3、退休激励对象退休时尚未实施转股的,则分红权账户有余额的兑现现金;激励对象退休时激励对象已经实施转股的,可继续持有实股直至死亡,死亡后由大股东回购,也可以自主选择在退休后由大股东回购,回购价款以回购前公司最近一次经审计的每股净资产价格计算。XXXX有限公司2015年【】月7',)

提供有限公司股权激励方案(分红权转实股)会员下载,编号:1700876926,格式为 docx,文件大小为7页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载