房地产转让税费明细(简),商业房地产转让税费

本作品内容为房地产转让税费明细(简),格式为 doc ,大小 67072 KB ,页数为 6页

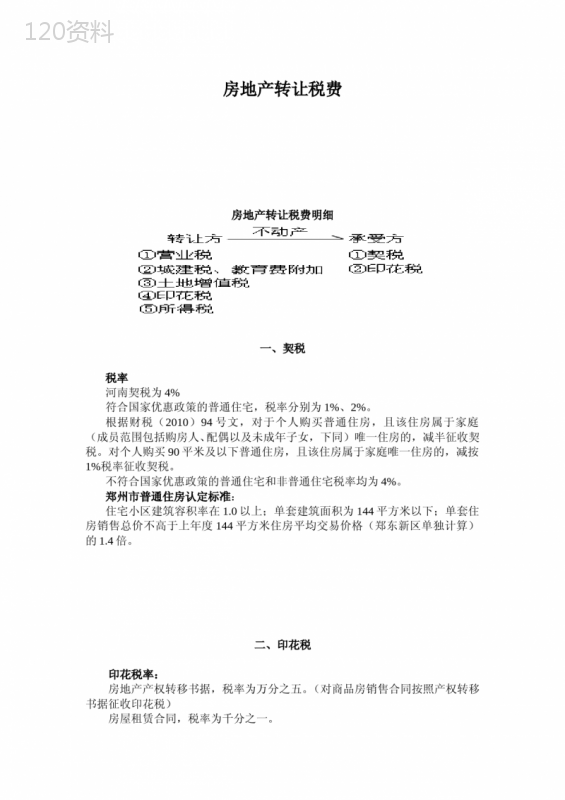

('房地产转让税费房地产转让税费明细一、契税税率河南契税为4%符合国家优惠政策的普通住宅,税率分别为1%、2%。根据财税(2010)94号文,对于个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。对个人购买90平米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。不符合国家优惠政策的普通住宅和非普通住宅税率均为4%。郑州市普通住房认定标准:住宅小区建筑容积率在1.0以上;单套建筑面积为144平方米以下;单套住房销售总价不高于上年度144平方米住房平均交易价格(郑东新区单独计算)的1.4倍。二、印花税印花税率:房地产产权转移书据,税率为万分之五。(对商品房销售合同按照产权转移书据征收印花税)房屋租赁合同,税率为千分之一。房地产权利证书,包括房屋产权证和土地使用证,税率为每件5元。对个人销售或购买住房暂免征收印花税。三、营业税销售不动产税率:5%。个人将购买不足5年的住房对外销售的,全额征收营业税;个人将购买超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。四、城建税、教育费附加城市维护建设税:计税依据:以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据。纳税人享受减、免产品税、增值税、营业税照顾的,也同时减免城市维护建设税。税率:纳税人所在地在省、地辖市市区的,税率为百分之七。纳税人所在地在县城、镇(暂定水冶、明港两镇)的,税率为百分之五。城市郊区、县城城郊的国营企业,税率分别为百分之七和百分之五。工矿区内的企业,税率为百分之五。凡是不在上述一、二、三、四项范围内的企业,税率为百分之一。教育费附加计税依据:以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据。经批准减征或免征增值税、消费税、营业税的单位和个人,相应减征或免征地方教育附加。对增值税、营业税、消费税实行先征后退、先征后返、即征即退政策的,除另有规定外,附征的地方教育附加,不予退(返)还。出口产品退税,不退还已征收的地方教育附加。税率:教育费附加税率为3%,分别与增值税、营业税、消费税同时缴纳。地方教育附加税率为2%。五、土地增值税计税依据:纳税人转让房地产所取得的增值额。为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。计算增值额的扣除项目:(一)取得土地使用权所支付的金额;(二)开发土地的成本、费用;(三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(四)与转让房地产有关的税金;(五)财政部规定的其他扣除项目。税率:土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。增值额超过扣除项目金额200%的部分,税率为60%。计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:(一)增值额未超过扣除项目金额50%土地增值税税额=增值额×30%(二)增值额超过扣除项目金额50%,未超过100%土地增值税税额=增值额×40%-扣除项目金额×5%(三)增值额超过扣除项目金额100%,未超过200%土地增值税税额=增值额×50%-扣除项目金额×15%(四)增值额超过扣除项目金额200%土地增值税税额=增值额×60%-扣除项目金额×35%公式中的5%、15%、35%为速算扣除系数。免征情形:(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;(二)因国家建设需要依法征用、收回的房地产。因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,比照本规定免征土地增值税。个人因工作调动或改善居住条件而转让原自用住房,经向税务机关申报核准,凡居住满五年或五年以上的,免予征收土地增值税;居住满三年未满五年的,减半征收土地增值税。居住未满三年的,按规定计征土地增值税。(三)对个人销售住房暂免征收土地增值税。六、企业所得税税率:企业所得税的税率为25%。七、个人所得税税率:20%免征情形:对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售现住房所缴纳的个人所得税,先以纳税保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还纳税保证金;对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税。八、房产税计税依据:河南省,房产税依照房产原值一次减除百分之三十后的余值计征。税率:年税率为百分之一点二。房产出租的,以房产租金收入计征,年税率为百分之十二。免征情形:(一)《条例》第五条所列房产;国家机关、人民团体、军队自用的房产;由国家财政部门拨付事业经费的单位自用的房产;宗教寺庙、公园、名胜古迹自用的房产;个人所有非营业用的房产;经财政部批准免税的其他房产。(二)工矿企业办的学校、医院、幼儿园、职工食堂自用的房产;(三)工会办的疗养院自用的房产;(四)经省财政厅批准免税的其它房产。九、城镇土地使用税计税依据:纳税人实际占用的土地面积。税额:(一)大城市1.5元至30元;(二)中等城市1.2元至24元;(三)小城市0.9元至18元;(四)县城、建制镇、工矿区0.6元至12元。4、免征情形:(一)国家机关、人民团体、军队自用的土地;(二)由国家财政部门拨付事业经费的单位自用的土地;(三)宗教寺庙、公园、名胜古迹自用的土地;(四)市政街道、广场、绿化地带等公共用地;(五)直接用于农、林、牧、渔业的生产用地;(六)经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年;(七)由财政部另行规定免税的能源、交通、水利设施用地和其他用地。缴税期限:新征用的土地,依照下列规定缴纳土地使用税:(一)征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税;(二)征用的非耕地,自批准征用次月起缴纳土地使用税。关于地下建筑用地的城镇土地使用税问题对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。郑州市市内土地每平方米城镇土地使用税的年税额标准调整为:一级地段18元,二级地段12元,三级地段8元,四级地段3元。郑州市各县(市)及上街区土地每平方米城镇土地使用税的年税额标准调整为2元至12元。土地等级设为三级,具体等级范围由各县(市)人民政府根据当地情况划分,报市人民政府批准后执行。郑州市市区土地等级类别范围一、一级地段农业路———农业东路———七里河———郑汴路———东明路———陇海路———嵩山路———建设路———金水路———南阳路———农业路的环形区域内的土地。二、二级地段东风路———东风东路———七里河———航海路———桐柏路———建设路———嵩山北路———翠花路———沙口路———东风路的环形区域内除一级外的土地。三、三级地段(一)连霍高速———新一零七国道———南环路———西环路———化工路———绕城公路———连霍高速的环形区域内除一、二级外的土地。(二)经国家科技部批准设立的“二七星火技术密集区(马寨工业园区)”内的土地。(三)郑州新郑国际机场范围内的土地。四、四级地段郑州市区内除一、二、三级外的土地。说明:凡开征范围内的街道,临街拥有土地使用权的单位和个人,按照街道或街道两侧高等级税额标准纳税。',)

提供房地产转让税费明细(简),商业房地产转让税费会员下载,编号:1700765494,格式为 docx,文件大小为6页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载