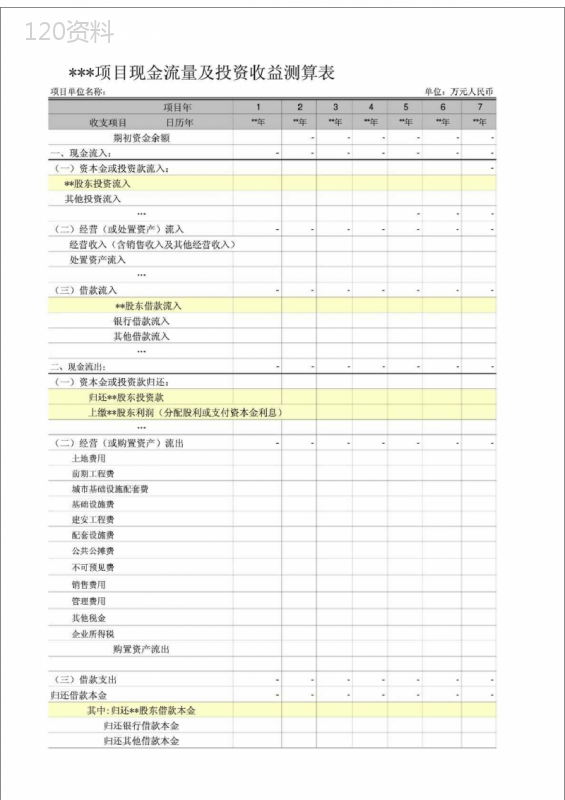

流动资金测算,流动资金测算公式

本作品内容为流动资金测算,格式为 doc ,大小 129024 KB ,页数为 8页

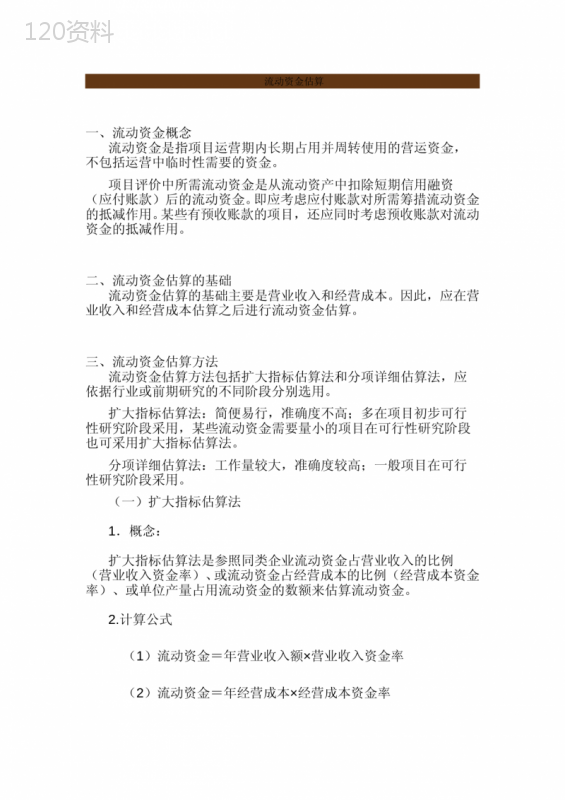

('流动资金估算一、流动资金概念流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。项目评价中所需流动资金是从流动资产中扣除短期信用融资(应付账款)后的流动资金。即应考虑应付账款对所需筹措流动资金的抵减作用。某些有预收账款的项目,还应同时考虑预收账款对流动资金的抵减作用。二、流动资金估算的基础流动资金估算的基础主要是营业收入和经营成本。因此,应在营业收入和经营成本估算之后进行流动资金估算。三、流动资金估算方法流动资金估算方法包括扩大指标估算法和分项详细估算法,应依据行业或前期研究的不同阶段分别选用。扩大指标估算法:简便易行,准确度不高;多在项目初步可行性研究阶段采用,某些流动资金需要量小的项目在可行性研究阶段也可采用扩大指标估算法。分项详细估算法:工作量较大,准确度较高;一般项目在可行性研究阶段采用。(一)扩大指标估算法1.概念:扩大指标估算法是参照同类企业流动资金占营业收入的比例(营业收入资金率)、或流动资金占经营成本的比例(经营成本资金率)、或单位产量占用流动资金的数额来估算流动资金。2.计算公式(1)流动资金=年营业收入额×营业收入资金率(2)流动资金=年经营成本×经营成本资金率(3)流动资金=年产量×单位产量占用流动资金额(二)分项详细估算法1.概念:分项详细估算法是对流动资产和流动负债主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容分项进行估算,最后得出项目所需的流动资金数额。2.计算公式(1)流动资金=流动资产-流动负债(2)流动资产=应收账款+预付账款+存货+现金(3)流动负债=应付账款+预收账款(4)流动资金本年增加额=本年流动资金-上年流动资金3.估算步骤(1)首先确定各分项的最低周转天数,计算出各分项的年周转次数;(2)分项估算占用资金额。4.估算流动资金应编制流动资金估算表(参见教材193页表6-10)。四、分项详细估算法(一)各项流动资产和流动负债最低周转天数的确定分项详细估算法流动资金估算的准确度取决于各项流动资产和流动负债最低周转天数取值的合理性。最低周转天数的确定应根据项目的实际情况,并考虑一定的保险系数;也可参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定执行。(二)年周转次数计算(三)流动资产估算1.概念:流动资产是可以在1年或者超过1年的一个营业周期内变现或耗用的资产,主要包括货币资金、短期投资、应收及预付款项、存货、待摊费用等。为简化计算,项目评价中一般仅考虑现金、应收账款和存货三项,发生预付账款的某些项目,还包括预付账款。2.估算内容(1)存货①概念:存货是指企业在日常生产经营过程中持有以备出售,或仍处在生产过程,或在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品、产成品等。为简化计算,项目评价中仅考虑外购原材料、外购燃料、在产品和产成品。注意:对外购原材料和外购燃料通常需要分品种分项进行计算。②计算公式:注意一下经营成本的概念:经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用经营成本=总成本费用-折旧费-摊销费-利息支出【例题15】下列关于投资项目流动资金估算的计算公式中,正确的是()。(2008真题)【答案】C【例题16】某项目在运营期的第2年达产,该年的外购原材料费1000万元,外购燃料费200万元,外购动力费100万元,工资及福利费200万元,修理费150万元,其他制造费用50万元,其他营业费用60万元,其他管理费用200万元,若产成品最低周转天数为12天,则该年流动资产中的产成品应为()万元。【2007年真题】A.58.66B.63.33C.65.33D.82.67【解析】该题是对产成品的估算考核,重点是把握其公式。经营成本=外购原材料、燃料及动力费+工资福利费+修理费用+其他费用产成品周转次数=360/产成品最低周转天数=360/12=30次产成品=(年经营成本-年营业费用)/产成品周转次数=(1000+200+100+200+150+50+200)/30=63.33万元【答案】B(2)应收账款(3)现金①概念:即货币资金,是为维持日常生产运营所必须预留的货币资金,包括库存现金和银行存款。②计算公式:其他费用制造费用管理费用营业费用-(以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)或其他费用其他制造费用其他营业费用其他管理费用技术转让费研究与开发费土地使用税(4)预付账款①概念:预付账款是指企业为购买各类原材料、燃料或服务所预先支付的款项。②计算公式:(四)流动负债估算1.概念:流动负债是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付账款、预收账款、应付工资、应付福利费、应交税金、应付股利、预提费用等。为简化计算,项目评价中仅考虑应付账款,某些发生预收账款的项目,还包括预收账款。2.估算内容(1)应付账款①概念:因购买材料、商品或接受劳务等而发生的债务,是买卖双方在购销活动中因取得物资与支付货款时间上的不一致而产生的负债。②计算公式:(2)预收账款①概念:预收账款是买卖双方协议商定,由购买方预先支付一部分货款给销售方,从而形成销售方的负债。②计算公式:五、流动资金估算应注意的问题1.当投入物和产出物使用不含税价格时,应注意将销项税额和进项税额分别包含在相应的收入成本支出中。2.在实际工作中,项目投产初期所需流动资金应在项目投产前筹措。项目评价中为简化计算,流动资金可从投产第一年开始安排,运营负荷增长,流动资金也随之增加。采用分项详细估算法估算流动资金时,运营期各年的流动资金数额应以各年的经营成本为基础,依照文中所述公式分别进行估算,不能简单地按100%运营负荷下的流动资金乘以投产期运营负荷估算。【例题17】下列关于投资项目流动资金及其估算的表述中,正确的有()。(2008真题)A.流动资金是项目运营期内长期占有并周转使用的营运资金B.投产其流动资金应该按满负荷流动资金乘以负荷率计算C.产成品的最低周转天数应根据产品生产周期确定D.项目价值中的流动资金可以从投产第一年开始安排E.估算流动资金,投入物和产出物应采用不含增值税的价格【答案】AD',)

提供流动资金测算,流动资金测算公式会员下载,编号:1700752891,格式为 docx,文件大小为8页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载