企业清算审计报告,企业清算审计报告模板

本作品内容为企业清算审计报告,格式为 doc ,大小 96808 KB ,页数为 7页

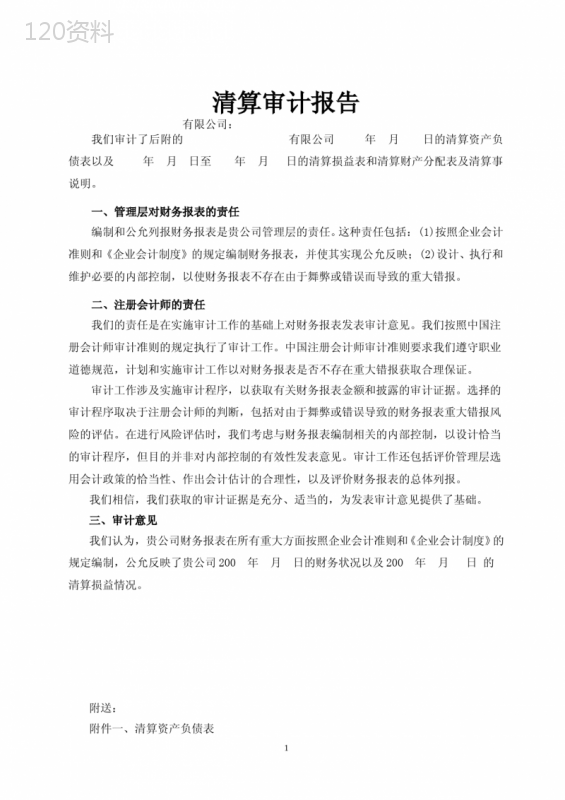

('清算审计报告有限公司:我们审计了后附的有限公司年月日的清算资产负债表以及年月日至年月日的清算损益表和清算财产分配表及清算事说明。一、管理层对财务报表的责任编制和公允列报财务报表是贵公司管理层的责任。这种责任包括:(1)按照企业会计准则和《企业会计制度》的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报。二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性、作出会计估计的合理性,以及评价财务报表的总体列报。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。三、审计意见我们认为,贵公司财务报表在所有重大方面按照企业会计准则和《企业会计制度》的规定编制,公允反映了贵公司200年月日的财务状况以及200年月日的清算损益情况。附送:附件一、清算资产负债表1附件二、公司清算损益表附件三、公司清算财产分配表附件四、公司清算事项说明安徽华安会计师事务所中国注册会计师:中国合肥中国注册会计师:201年月日附件一、清算资产负债表2编制单位:有限公司单位:人民币元资产负债及所有者权益项目清算起始日200年月日清算截止日200年月日项目清算起始日200年月日清算截止日200年月日负债合计所有者权益:实收资本未分配利润清算损益所有者权益合计:资产合计资产及所有者权益合计附件二、清算损益表3200年月日—200年月日编制单位:公司单位:人民币元序号项目损失收益损益合计备注一、资产处理损益1、现金盘失2、无法收回的其他应收款3、存货损益4、固定资产损益5、其他资产损益二、负债处理损益:1、无法偿还的应付款2、无法偿还的其他应付款3、无法支付的福利费三、清算费用:1、审计费用2、职工经济补偿3、弥补所享受税收优惠政策税金4、其他费用清算损益合计附件三、清算财产分配表200年月日编制单位:公司单位:人民币元序号项目投资者名称备注4出资比例可分配金额应分配所得金额合计股东确认签字:附件四、清算事项说明编制单位:公司一、企业概况:公司成立于年月日,营业执照注册号为号,5注册资本为人民币万元整,属企业,法定代表人为。主要经营范围:。现根据股东会决议:停止经营,进行清算,向厦门市工商局申请注销登记,并在刊登终止经营公告,通知债权人申报债权。二、清算期间:200年月日至200年月日。三、清算依据:《企业会计准则》、《中华人民共和国公司法》的相关规定。四、清算组织:公司于200年月日组成了以(股东)为组长及、为成员的清算组,制订了《清算方案》,依法对公司的资产、负债进行清理。五、清算情况,经查核:1、无法收回的各项应收款计RMB元,其中:应收元,列为坏账损失转入清算损益。2、,列为收益转入清算损益。3、清算费用计RMB元系费RMB元;费RMB元。4、清算后净资产为RMB元。根据规定按出资者的出资比例进行分配。根据《验资报告》投资者的出资比例为:股东占%、股东占%。5、截止200年月日公司清算分配后的净资产为零。六、其他重要事项:1、会计资料的移交和保管:公司清算工作结束后,公司的清算方案、清算报告、档案和有关会计资料由负责保管。2、税务注销登记:(1)厦门市地方税务局于200年月日以厦门地税管字第号注销税务登记通知核准同意注销登记。(2)厦门市国税局3、剩余财产已按规定分配完毕(详见清算财产分配表),股东已签字确认。64、公司已经于200年月日至200年月日连续在报纸上公告次。5、未尽事宜均由公司负责处理。7',)

提供企业清算审计报告,企业清算审计报告模板会员下载,编号:1700742396,格式为 docx,文件大小为7页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载