民事答辩书:买卖合同争议

本作品内容为民事答辩状(买卖合同纠纷),格式为 docx ,大小 19801 KB ,页数为 3页

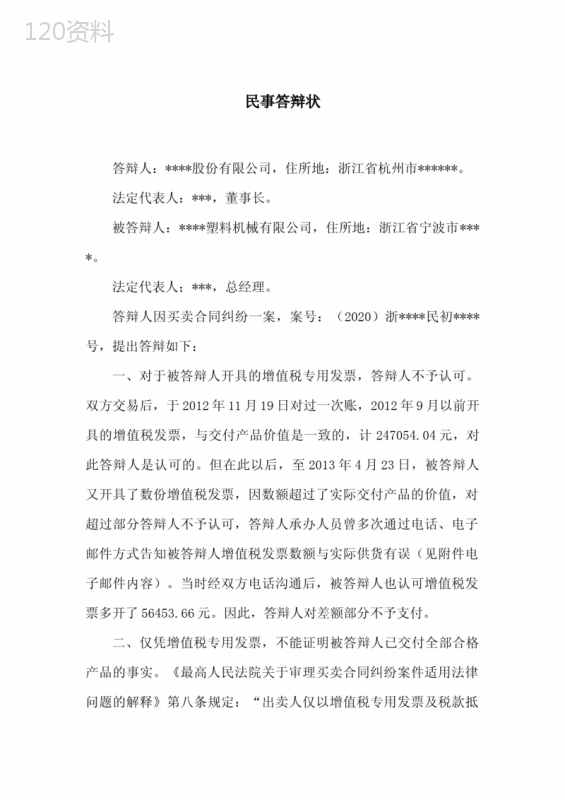

('民事答辩状答辩人:股份有限公司,住所地:浙江省杭州市。法定代表人:,董事长。被答辩人:塑料机械有限公司,住所地:浙江省宁波市。法定代表人;,总经理。答辩人因买卖合同纠纷一案,案号:(2020)浙民初号,提出答辩如下:一、对于被答辩人开具的增值税专用发票,答辩人不予认可。双方交易后,于2012年11月19日对过一次账,2012年9月以前开具的增值税发票,与交付产品价值是一致的,计247054.04元,对此答辩人是认可的。但在此以后,至2013年4月23日,被答辩人又开具了数份增值税发票,因数额超过了实际交付产品的价值,对超过部分答辩人不予认可,答辩人承办人员曾多次通过电话、电子邮件方式告知被答辩人增值税发票数额与实际供货有误(见附件电子邮件内容)。当时经双方电话沟通后,被答辩人也认可增值税发票多开了56453.66元。因此,答辩人对差额部分不予支付。二、仅凭增值税专用发票,不能证明被答辩人已交付全部合格产品的事实。《最高人民法院关于审理买卖合同纠纷案件适用法律问题的解释》第八条规定:“出卖人仅以增值税专用发票及税款抵扣资料证明其已履行交付标的物义务,买受人不认可的,出卖人应当提供其他证据证明交付标的物的事实。”根据该规定,增值税专用发票及税款抵扣资料不能作为认定货物交付的直接证据、唯一证据。现被答辩人仅以增值税专用发票主张权利,如不能提供合同、送货单等证明交付标的物事实的证据,应当承担举证不能的法律后果。三、被答辩人的起诉已超过诉讼时效。合同法第一百六十一条规定:“买受人应当按照约定的时间支付价款。对支付时间没有约定或者约定不明确,依照本法第六十一条的规定仍不能确定的,买受人应当在收到标的物或者提取标的物单证的同时支付。”本案无法按合同法第六十一条规定确定履行期限,因而应按合同法第一百六十一条规定确定履行期限。答辩人最后一次付款时间是2014年1月17日,则应从次日起开始计算诉讼时效,2017年1月18日时效届满。在此期间被答辩人未向答辩人主张过权利,直到2020年3月27日才通过律师函方式主张权利,已超过诉讼时效,其诉讼请求不应予以支持。综上,请求人民法院查明事实,依法驳回被答辩人的诉讼请求,以维护答辩人的合法权益。此致宁波市人民法院答辩人:股份有限公司年月日附:诉状副本1份证据1份(电子邮件截图及附件内容)',)

提供民事答辩书:买卖合同争议会员下载,编号:1700536156,格式为 docx,文件大小为3页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载